尽管经济增长风险上升,但面对四十年来最高的通胀率,美联储周三(3月16日)决定升息25基点,并暗示年内剩余的六次会议上可能每次都会提高利率。

联邦公开市场委员会(FOMC)以8-1的结果通过了加息25基点至0.5%的决议,这是2018年以来美联储的首次加息。只有圣路易斯联储主席布拉德(James Bullard)持不同意见,他建议加息50个基点,这是自2020年9月以来首次出现有人投反对票。

主席鲍威尔在记者会上表示,“美国经济非常强大,完全有能力应对货币政策的收紧,我们关注通胀和通胀预期的上行风险”。他说,如有必要,美联储可能会加快收紧政策。

鲍威尔对记者说,“委员会敏锐地意识到必须恢复物价稳定,我们决心使用工具来做到这一点”。

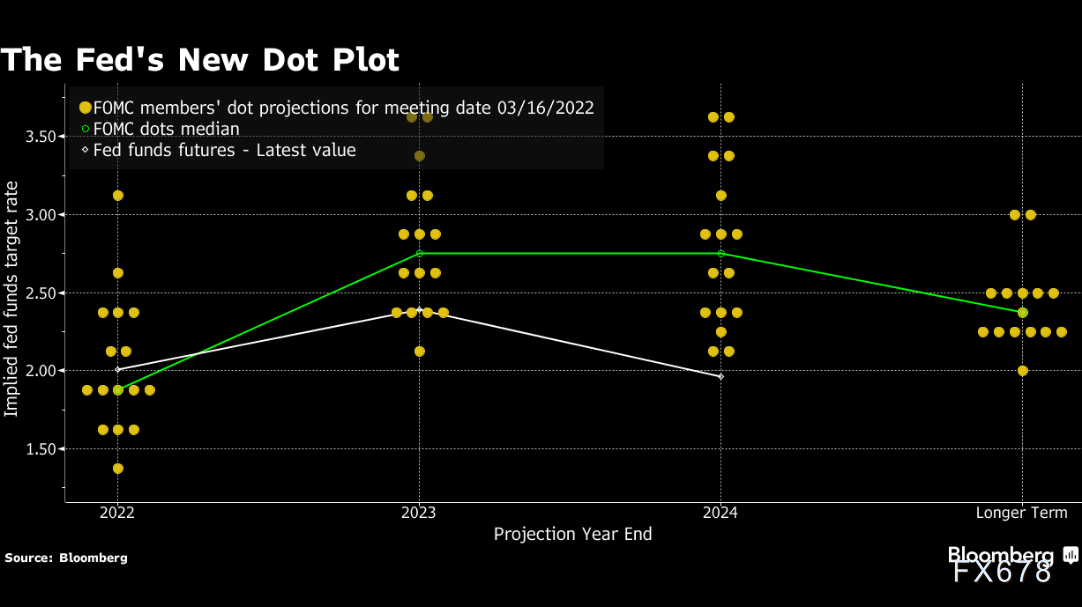

在美联储发布的点阵图中,官员们预测中值是基准利率到2022年末将在1.9%左右,与交易员的预期一致,但高于美联储先前的预期。他们对2023年末利率的预测中值为2.8%,这是他们给出的最后一个预测年份,由于俄罗斯入侵乌克兰加之中国新的封城措施令全球经济承压,这次的预测可能比以往增添了更多不确定性。

FOMC在声明中表示,“俄罗斯入侵乌克兰正在造成巨大的人力和经济痛苦,对美国经济的影响高度不确定,但俄罗斯入侵和其他相关事件可能会在短期内给通胀带来额外的上行压力,并打压经济活动。”

彭博经济学家表示,“FOMC委员支持鲍威尔的鹰派言论,他们对于抗击通胀是认真的,而且也愿意比之前的计划更高更快提高利率”。

在鲍威尔淡化经济衰退风险并宣布经济足以承受货币政策收紧后, 标普500指数重拾升势,收盘上涨2.2%。

穆迪货币政策研究部门主管Ryan Sweet表示,“这会是一个非常激进的紧缩周期,我不知道美联储是否能让经济软逐鹿,很明显他们为了解决通胀问题下了重注”。

此次加息很可能只是一个开始,因为美联储表示“预计联邦基金目标利率区间的持续上升将是适宜的”,鲍威尔承诺将“灵活应变”。

美联储表示,将从“接下来”的某次会议上开始允许对8.9万亿美元资产负债表进行缩表,美联储没有对具体时点加以详述。

声明中删除了“经济路径依赖于新冠疫情发展状况”的语句,但保留了有关疫情对通胀造成影响的措辞。

以下为3月16日声明和1月26日声明的异同。

不同点

1.金融环境

3月16日删除了“整体金融环境依然宽松,部分反映了支持经济及促进信贷流向美国居民和企业的政策措施的影响”

2.就业

3月16日:最近几个月就业增长强劲

1月26日:最近几个月就业增长稳固

3. 疫情风险

3月16日删除了“经济发展路径继续取决于疫情的发展。疫苗接种的进展和供应制约的缓解预计将支持经济活动和就业持续增长以及通胀的下降。经济前景面临的风险犹在,包括来自病毒新变种的风险”这一此前长期存在的表述。

还删除了“受疫情不利影响最重的部门近几个月已获得改善,但正受到最近新冠病例激增的影响。”

4. 俄乌战争

3月16日新增“俄罗斯对乌克兰的入侵正在造成巨大的民生和经济困难。它对美国经济的影响高度不确定,但在短期内,入侵和相关事件可能会给通胀造成额外的上行压力并打压经济活动。”

5. 利率

3月16日:决定将联邦基金利率的目标区间上调至0.25%至0.5%,并预计继续上调该目标区间将是合适之举。

1月26日:决定将联邦基金利率目标区间维持在0%至0.25%;预计上调联邦基金利率目标区间的合适时机很快就会到来。

6. 缩表

3月16日:预计在接下来的某一次会议上开始减持美国国债、机构债券和机构抵押贷款支持证券。

删除“正在进行的证券购买和持有将继续促进顺畅的市场运作并营造宽松的金融条件,从而支持信贷流向居民和企业”。

1月26日:决定继续降低每月的净资产购买规模,让资产购买行动在3月初结束。从2月开始,委员会将每月增持至少200亿美元的美国国债和至少100亿美元机构抵押贷款支持证券。

7. 目标展望

3月16日:通过适度收紧货币政策立场,委员会预计通胀率将回到2%的目标,且劳动力市场将保持强劲。

1月26日:未提及。

8. 表决

3月16日:James Bullard反对,他主张在本次会议上将联邦基金利率目标区间提高0.5个百分点,至0.5%-0.75%。

此前一次反对票出现在2020年9月,当时Robert S. Kaplan和Neel Kashkari持异议。

相同点

委员会力求实现充分就业和通胀率在较长时期内达到2%。

经济活动和就业指标继续走强。

失业率已大幅下降。

委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备适当调整货币政策立场。

委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态。

Guggenheim首席投资官:美联储 “抛弃”了货币政策正统

Guggenheim Partners首席投资官Scott Minerd称,在开始收紧货币政策以应对通胀之际,美联储正陷入“通胀恐慌”之中。

Minerd在接受采访时表示,美联储以牺牲在控制货币供应和管理资产负债表方面的职责为代价,对金融市场给予了过度的关注。

他说,“美联储已经基本上抛弃了货币政策正统。”

Minerd表示,美联储高估了其对局势的掌控,鲍威尔将努力在平衡市场和经济风险方面扮演“大师”角色。他补充说, 美联储不承诺控制货币供应,是在冒着发生“意外”的风险。

“我们需要控制货币供应,控制资产负债表,” Minerd说。 “但这不是美联储的心态。”

责任编辑:沈瑛彤

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)