赵伟:终点利率才是核心矛盾——美联储9月议息会议点评(国金宏观)

赵伟宏观探索

报告正文

事件:

9月22日凌晨,美联储公布最新利率决议,如期加息75bp。

点评:

1、美联储做了什么?加息75bp,上调未来三年通胀、失业率及政策利率预测

9月议息声明中,美联储加息75bp,重申将让通胀降至目标。9月21日凌晨,美联储公布最新议息声明,委员们全票将政策利率目标区间上调75bp至3%-3.25%。美联储重申“预计政策利率目标区间的持续上调将是适当的”,“强烈承诺将让通胀回到2%的目标”。相比7月,美联储将“最近的支出和生产已经出现疲软”,改为“最近的支出和生产增长温和”,表明对近期经济的担忧有所缓解。

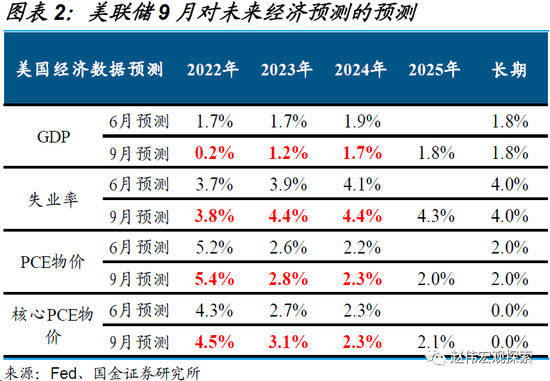

作为季末会议,美联储公布最新经济预测,下调未来三年GDP增长预期,上调通胀、失业率及政策利率预测。其中,2022、2023、2024年GDP增速预期分别由1.7%、1.7%、1.9%下调至0.2%、1.7%、1.9%;PCE通胀预期分别由5.2%、2.6%、2.2%上调至5.4%、2.8%、2.3%;失业率分别由3.7%、3.9%、4.1%上调至3.8%、4.4%、4.4%,暗示可容忍失业率升破4%。利率点阵图显示,联邦基金利率预计在未来三年升至4.4%、4.6%、3.9%,分别较6月预测上调100bp、80bp、50bp。

2、鲍威尔说了什么?容忍经济放缓,重申坚持加息,不会过早启动降息

新闻发布会上,美联储主席鲍威尔再提经济放缓是降通胀的“不幸代价”,紧缩对物价的影响存在滞后性。与8月全球央行年会上的演讲类似,鲍威尔表示“降低通胀需要时间,需要强力运用政策工具达到供需平衡”。这一过程中,鲍威尔认为“需要经济增长在一段时期内低于趋势”,可能引发“就业市场疲软”,但都是降低通胀的“不幸代价”,否则将会迎来“更大的痛苦”,暗示“硬着陆”可能无法避免。地产等利率敏感性领域已经感受到加息的影响,但可能需要一段时间才能看到紧缩对物价的影响

鲍威尔重温历史经验,表示坚持加息直至完成抗通胀目标,不会过早启动降息。对于11月、12月两次会议的加息幅度,鲍威尔虽然还是表示不会再像过去一样给出明确的加息指引,具体的幅度取决于数据表现,但提到“年内还将加息100-125bp”。虽然鲍威尔表示,“随着政策立场进一步收紧,美联储可能会在未来某个时点放缓加息”,但也重申了历史经验,即“必须坚持加息,直至目标完成”。

注:鲍威尔曾回顾了近50年的通胀治理经验,总结出“三大教训”。

第一,“央行能够承担且实现物价稳定的责任”,主要针对总需求进行管理,使其更好地平衡总供给、进而实现价格稳定。

第二,“公众通胀预期能发挥重要作用”,高通胀持续时间越长,通胀预期更容易上升且变得根深蒂固,导致自我实现。

第三,“必须坚持加息,直至目标完成”,即在通胀回归目标前,保证加息的决心不动摇。

3、后续加息展望及影响?终点利率及转向时点尚不明朗,外围调整或未结束

综合考虑通胀等核心因素,美联储本轮政策收紧“慢了一拍”,重新转向放松或将也“慢一拍”。考虑到本轮通胀形成机理与过往大为不同,流动性过于宽松导致起势较急、供给端主导决定落势较慢,美欧货币政策转紧慢了一拍、重回宽松或也将慢一拍。对于市场而言,未来的核心关注点将切换至终点利率水平及政策转向时点预测。9月会议后,市场不仅将美联储终点利率预期从4.25-4.5%上修至4.5-4.75%,也将政策转向时点预期从2023年6月延后至7月。

重申观点:未来2个季度左右,外围市场延续高波动的状态;经济层面,处于“滞胀”向“衰退”切换的敏感阶段,政策预期的稳定性也相对较差。领先指标显示,海外经济步入“衰退”的窗口或在冬春之交。考虑到货币、财政“兜底”的及时性及有效性也会大幅弱化,海外未来“衰退”的程度可能被低估。紧缩周期下,企业杠杆行为“逆转”是主要风险考量,不排除“危机”式衰退发生的可能。以史为鉴,步入衰退的过程中,海外市场仍存在较大的调整压力,这轮或许也不例外(详情参见《繁荣的顶点?美国“硬着陆”风险讨论》)。

风险提示:

1、美国新冠疫情出现超预期反弹。

2、劳动力就业意愿持续低迷不振。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)