// 市场要闻//

1、5月经济数据将公布

6月15日,国家统计局将公布5月经济数据,包括工业增加值、固定资产投资、社会消费品零售总额等。

随着各省市疫情封控逐步解除,复工复产复商复市进程加快,东吴证券表示,预计固定资产投资、基建投资、制造业投资累计同比均持续增长,分别收于6.1%、8.1%和10.8%左右;房地产投资累计同比、社零、进出口、工业增加值当月同比皆较4月有所回升。

2、美联储将公布利率决议

6月16日,美联储将公布利率决议。中银证券指出,美国通胀韧性不宜低估,因此5月份继续创新高的美国CPI总体符合预期,目前市场对于6月份美联储加息50bp的预期较为一致,7月份加息75bp的预期增强。

3、6月17日迎来美股“四巫日”

不少玩美股应该听说过四巫日,它是美股每个季度月(3月、6月、9月和12月)第三个星期里的周五,股市里所有的金融衍生品都会在这个时候到期并做一个结算与交割。

4、英国预计继续加息

英国央行预计将继续加息,为自去年12月以来的第五次加息,加息曲线为25年来最陡,加息25个基点后,英国央行利率将升至1.25%。

意志银行前瞻英国央行利率决议:预计加息25个基点但投票结果存在分歧英国央行本周预计将继续加息,为自去年12月以来的第五次加息,加息曲线为25年来最陡,加息25个基点后,英国央行利率将升至1.25%,为2009年1月以来的最高水平,当时英国经济受到全球金融危机的冲击。预计英国央行本周将加息25个基点,峰值将从此前预测的1.75%升至2.5%。然而,预计决定不会是一致通过的。相反,风险偏向于委员会的分歧加大,至少有三人希望加息50个基点。可能发生的更混乱的投票结果是有一两个委员希望维持利率不变。

5、深证成指等指数调整样本股

根据指数编制规则,深圳证券交易所和深圳证券信息有限公司决定于2022年6月13日对深证成指、创业板指、深证100等指数实施样本股定期调整。深证成指将更换25只样本股,创业板指将更换10只样本股,深证100将更换4只样本股。

本次调整实施后,深证成指、深证100样本中战略新兴产业企业权重为65%、68%,创业板指相应比例达83%。

此外,富时罗素宣布对富时中国50指数、富时中国A50指数、富时中国A150指数、富时中国A200指数等系列指数审核变更,6月17日收盘后生效。

6、沪深股通名单调整

沪深股通名单将于6月13日(周一)调整,沪深股通共有58只股票入围。沪股通有30只股票新入围,其中主板股票16只,包括中国移动、中国黄金、财达证券等;科创板股票14只,包括极米科技、之江生物、思瑞浦等。

深股通有28只股票新入围,其中主板股票7只,包括藏格矿业、北方铜业、明德生物等;创业板股票21只,包括天能重工、百洋医药、孩子王等。

7、500亿元逆回购和2000亿元MLF到期

本周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外本周三(6月15日)还将有2000亿元MLF到期。

// 板块利好//

1、华为伙伴暨开发者大会将举行

6月15日-16日,华为将携手广大合作伙伴和开发者在线上举办主题为“因聚而生为你所能”的“华为伙伴暨开发者大会2022”。

2、华为推出新能源汽车充电桩

华为推出新能源汽车充电桩——“家充桩”。这是一款针对家庭用户打造的交流充电桩,最高支持11kW充电规格,内置智能平台,可远程操控并分享给亲友家人使用,且支持市面上众多新能源汽车。

3、6月14日24时国内成品油上调

6月14日24时,国内成品油零售价调整窗口再度开启。此前受国际油价上涨影响,上一轮调价后,部分地区92号汽油已首次突破每升9元大关。

分析师称,受惯性影响预计此次零售价上调幅度或仍有拉宽趋势。待零售价上调落实,届时将再创历史新高。目前正处于原油传统消费旺季,且又是飓风等极端天气的高发季节,原油大有再度冲击新高的趋势,不排除冲破130美元/桶的可能。

4、旅游市场呈现强劲复苏势头

高考结束,暑假即将到来;纾困政策密集落地,跨省游不断“破冰”。

目前,广东、黑龙江、山东、甘肃、江西、云南、江苏、新疆、重庆、四川等29个省区市相继恢复了跨省游。继江西、江苏、安徽、广东等地取消查验核酸证明之后,河南郑州、甘肃也相继调整了出行限制。

根据国务院《各地疫情防控政策措施》小程序最新查询显示:低风险地区人员出行,大部分地区持48小时核酸阴性证明、落地核酸检测即可正常通行。同时,每年暑期都是旅游旺季,接下来的暑期游市场备受业界期待。

// 个股大事//

1、贵州茅台股东大会举行

6月16日,贵州茅台将在茅台镇举行2021年年度股东大会。此前,茅台的股东大会购酒环节一直备受关注,有股东希望能够借此购买到平价茅台酒。但今年,茅台取消了股东购酒环节。

2、千亿芯片巨头举牌北京君正

A股芯片设计龙头举牌同行上市公司迎来首笔增持:韦尔股份最新增持北京君正并触及举牌红线。

6月10日晚间,北京君正披露,韦尔股份旗下绍兴韦豪通过集中竞价交易增持北京君正17.34万股股份,增持后累计持有其2407.85万股股份,占总股本的5%;后续绍兴韦豪计划在未来12个月内继续增持北京君正股份,最高持股比例将达10.38%。

3、保险概念股西水股份退市

曾经步步为营拿下天安财险控股权,总市值一度超过400亿的西水股份,将于2022年6月14日摘牌退市。天安财险已经发布资产包转让公告。

公司股票将进入全国中小企业股份转让系统有限责任公司,依托原证券公司代办股份转让系统设立并代为管理的两网公司及退市公司板块挂牌转让。

4、金圆股份:拟购买阿里锂源49%股权

金圆股份公告称,拟通过发行股份及支付现金的方式,购买刘燕、柳拓、加布持有的西藏阿里锂源矿业开发有限公司49%股权。公司股票将于6月13日复牌。

发行价11.84元/股。此次交易的标的公司锂源矿业为上市公司的新能源材料板块的重要子公司,锂源矿业主要从事盐湖卤水锂、钾、硼等资源的勘查和开发。

// 限售股解禁//

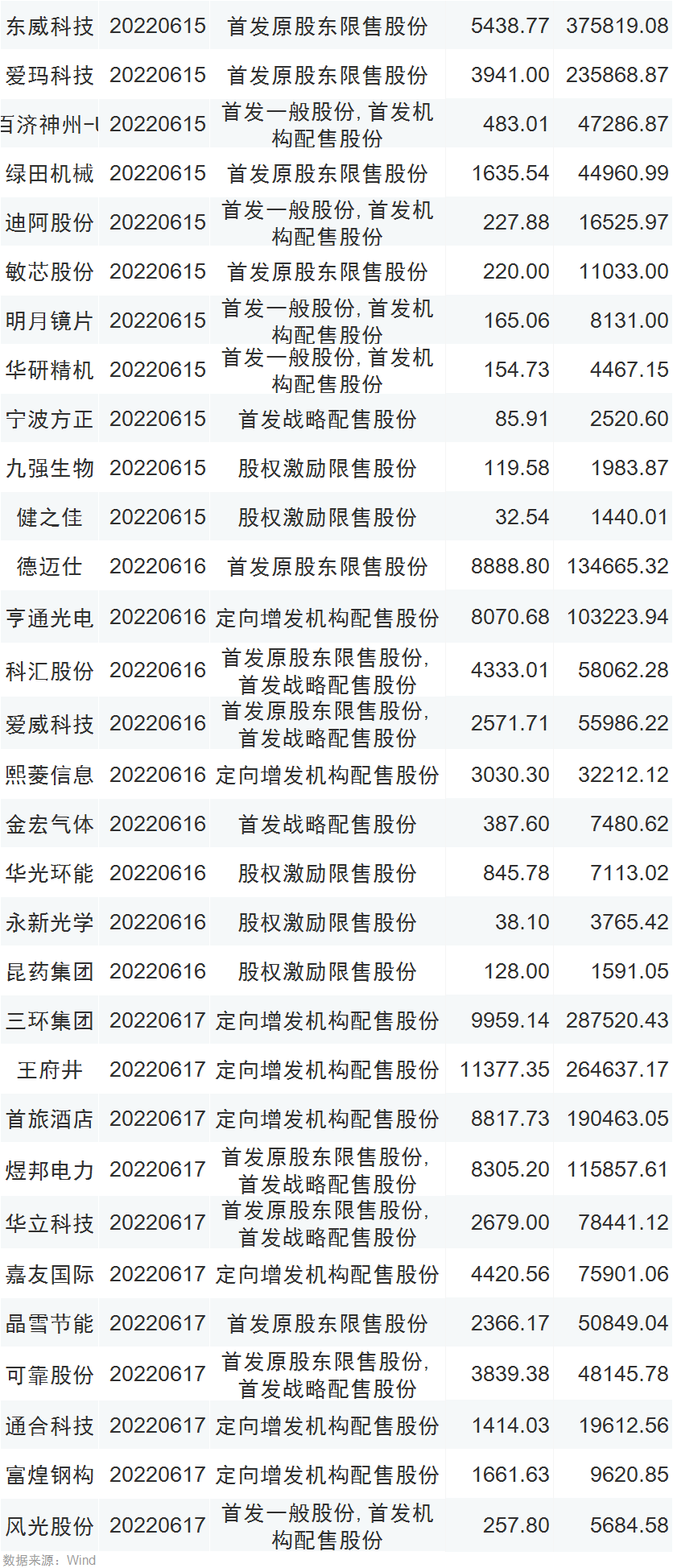

Wind数据统计显示,本周(6月13日-6月17日)共有60家公司限售股陆续解禁,合计解禁量26.46亿股,按6月10日收盘价计算,解禁市值为404.79亿元。

从解禁市值来看,6月15日是解禁高峰期,12家公司解禁市值合计159.23亿元,占本周解禁规模39.34%。按6月10日收盘价计算,解禁市值居前三位的是:国茂股份(84.23亿元)、东威科技(37.58亿元)、三环集团(28.75亿元)。从个股的解禁量看,解禁股数居前三位的是:国茂股份(4.74亿股)、浙富控股(3.89亿股)、宁波海运(1.76亿股)。

从解禁股份类型来看,定向增发机构配售股份有21家,股权激励限售股份有11家,首发原股东限售股份有8家,首发一般股份,首发机构配售股份有7家,首发原股东限售股份,首发战略配售股份有6家,股权激励一般股份有5家,首发战略配售股份有3家。

本周限售股解禁一览

// 新股日历//

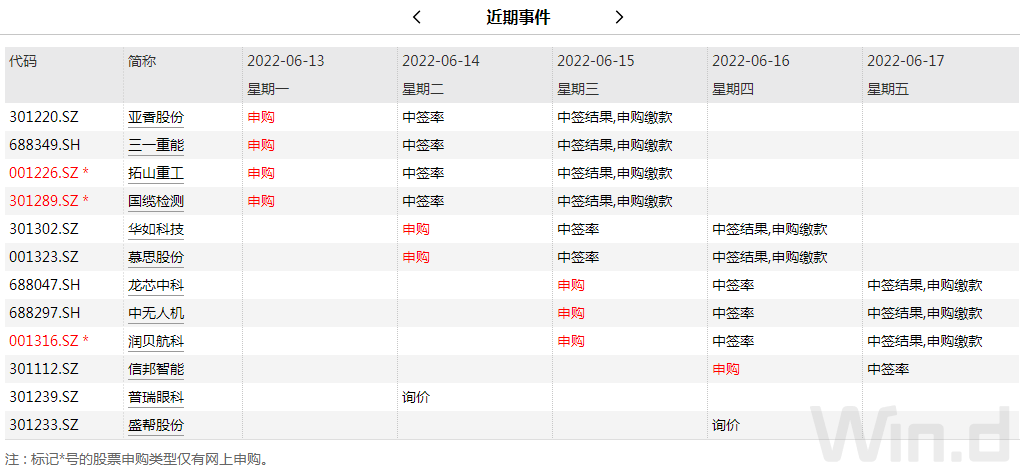

根据发行安排,本周(6月13日-6月17日)共有10只新股发行,其中创业板4只、深市主板3只、科创板3只、北交所1只。本周一为申购高峰,共有4只个股申购。

热门标的方面,周三申购的中无人机、龙芯中科分别为无人机和细分芯片龙头。

// 机构看后市//

1、中信建投:估值位于历史底部

中信建投策略首席分析师陈果认为,在成长风格占优的背景下,科创板将得到战略性重视。从基本面、资金情绪和政策环境三个维度考量,科创板公司盈利领跑全市场,且主要分布在新经济方向,受原材料上涨影响较小,后续受益于需求释放,预计科创板公司盈利表现将保持强势;估值位于历史底部,资金有望持续流入。

2、天风策略:A股较难直接走独立行情

通胀风险未解,美债利率仍有上行压力,且美联储也开启了新一轮紧缩周期。A股较难直接走独立行情,海外流动性(美债利率)对估值的冲击、外需对出口制造业的冲击仍是当前的强制约因素。对于高景气板块而言,短期估值波动易受流动性影响,但中长期趋势取决于自身产业周期。预计随着美债利率再次走高,赛道板块波动也将加大。

在海外通胀风险未解除之前,市场仍是磨底阶段,等待两个重要验证信号:内部是中长期贷款能否有效回升(验证国内经济的企稳),三季度是重要观测窗口;外部是美国通胀走势与联储转鸽的信号(验证流动性的缓解)。

3、海通策略:A股底部第一波修复进行中

过去五次熊市见底后第一波修复行情指数涨幅17-35%、平均25%,之后回吐涨幅的0.6左右,主因是基本面不扎实。4月市场低点是浅V型反转底,对标历史,第一波修复进行中,未来波折可能源于国内通胀回升、盈利预测下修及外围扰动。维持4月下旬的判断,即新基建阶段性更优,如数字经济、低碳经济。

随着上海正式复工复产,目前正向常态化防控转换。经济将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,预计三季度后期可能会明显修复。

4、国泰君安:指数上行空间有望进一步打开

上周上证指数延续震荡上行。伴随着经济迈入正常化、稳经济政策进入加速落地期,行情进入第二阶段,投资者开始修正前期3-4月对经济极度悲观的预期,对经济企稳复苏的信心增强,经济预期明显好转。上修上证指数的运行区间,对A股市场的判断总体乐观。鉴于本轮市场反弹已累计较大涨幅,如出现回调是投资布局A股的良机。

推荐高景气成长板块和困境反转。回调上车选成长,投资风格从强调业绩确定性转向需求改善弹性更大的盈利高增长板块。新能源基本面出现了实实在在的改善,股价逆势崛起将进一步带动盈利高增长的成长行情扩散。

// 本周财经大事//

Wind

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)