市场成交量下降。上周(20250317-20250321)全市场成交量继续下降,沪深两市成交额位于近一年的72.5%分位数水平(前值为74.5%)。股市迎来“四月决断”,市场或面临高低切换。

成交额集中度有所下降。上周,行业层面成交额集中度保持下降趋势,个股层面成交额集中度保持下降趋势。行业层面涨跌幅分化度保持下降趋势,个股层面涨跌幅分化度保持下降趋势。

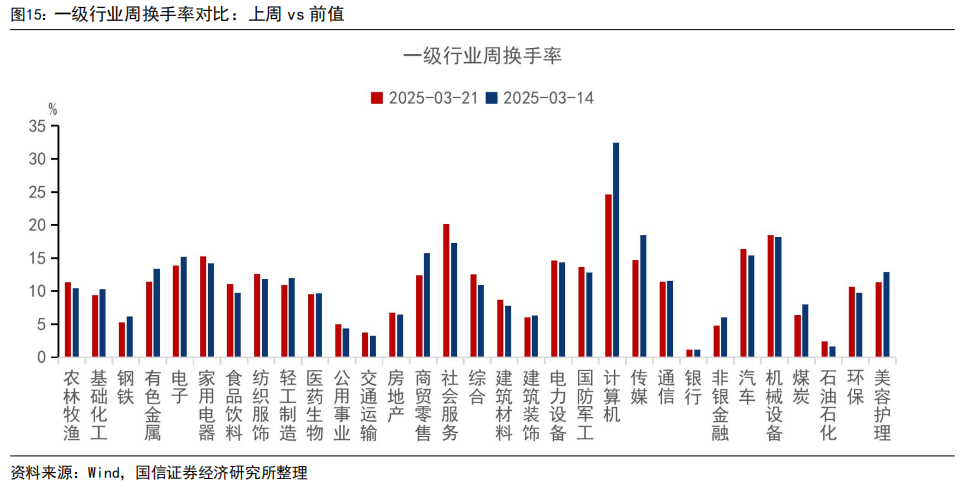

行业换手率下降。上周换手率最高的三个一级行业为:计算机(24.63%)、社会服务(20.12%)、机械设备(18.47%)。上周换手率最低的三个一级行业为:银行(1.14%)、石油石化(2.39%)、交通运输(3.75%)。

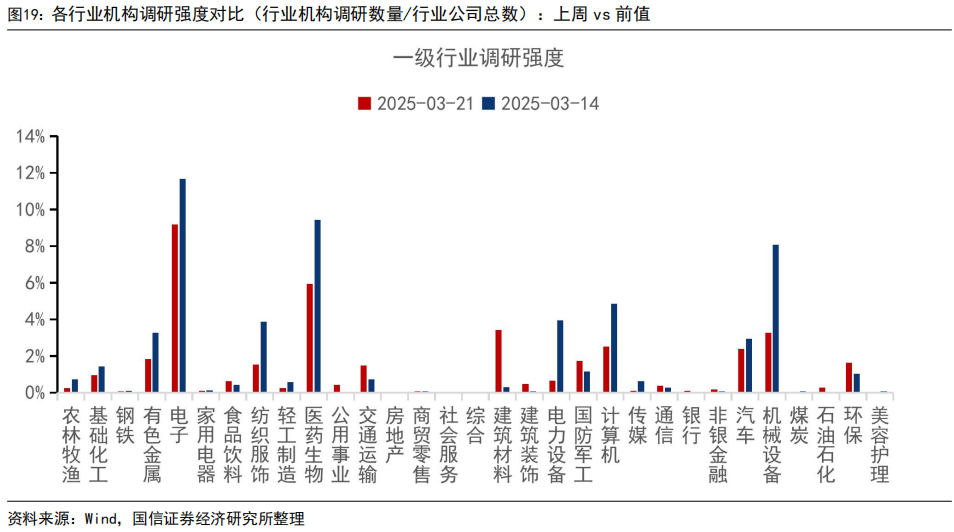

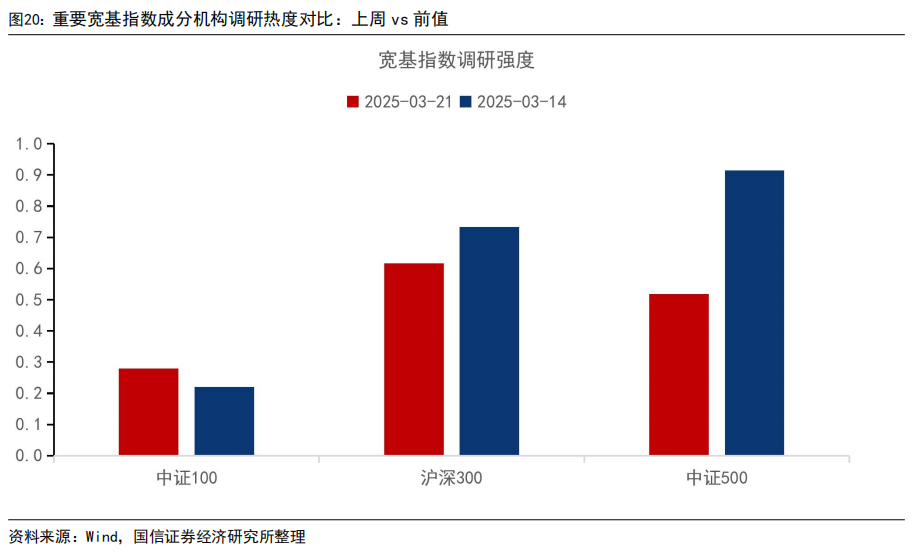

机构调研强度下降。从行业层面的机构调研强度看,电子(9.18%)、医药生物(5.93%)、建筑材料(3.42%)三个行业的调研强度最高。从宽基指数层面看,沪深300的调研强度最大,为0.62。从边际变化看,中证500的调研强度在上周的绝对变化最大,降低了0.40。

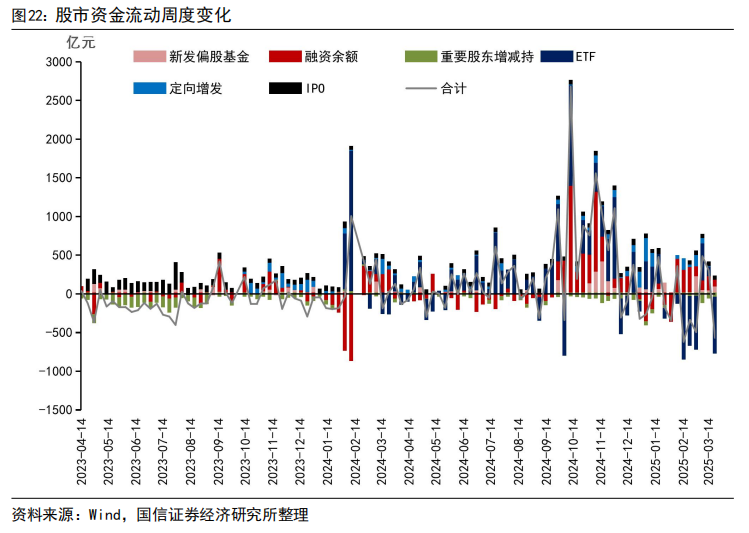

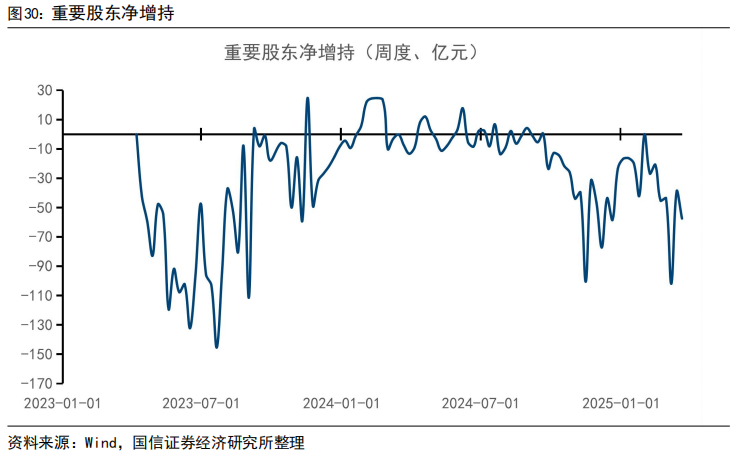

股市资金净流出。上周股市资金净流出567.24亿元,较前值多流出870.72亿元。各分项资金为:(1)融资余额增加86.47亿元;(2)重要股东增持6.40亿元;(3)ETF流入85.99亿元;(4)新发偏股基金113.28亿元;(5)IPO15.87亿元;(6)定向增发0.00亿元;(7)重要股东减持63.82亿元;(8)ETF流出779.70亿元。

从资金流入流出来看,较前值,各分项的变化为:(1)融资余额减少95.76亿元;(2)重要股东增持减少2.39亿元;(3)ETF流入减少194.08亿元;(4)新发偏股基金增加50.32亿元;(5)IPO减少4.82亿元;(6)定向增发减少8.97亿元;(7)重要股东减持增加16.14亿元;(8)ETF流出增加626.45亿元。

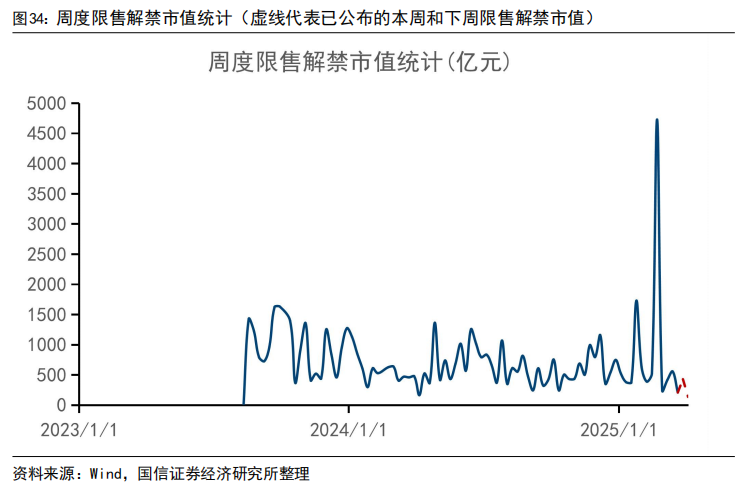

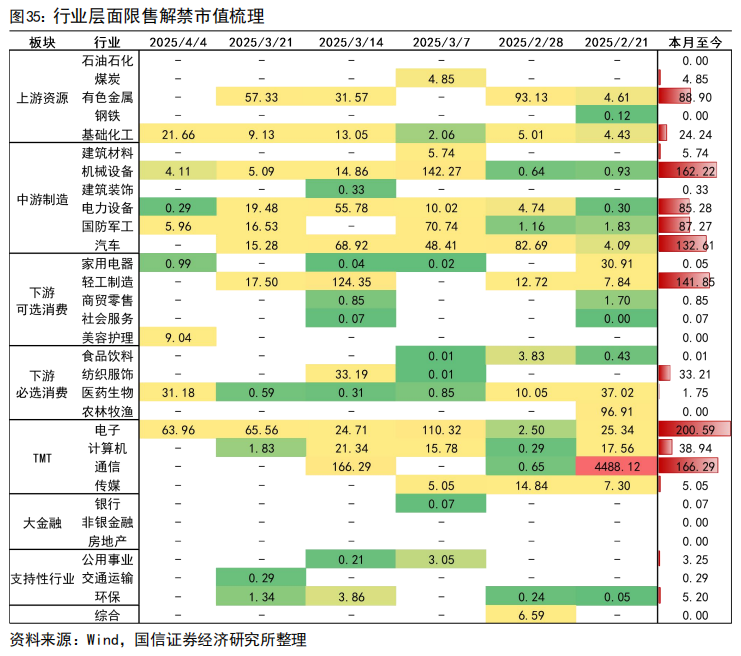

资金流出风险下降。上周限售解禁家数为39家,较前值减少10家。限售解禁市值为209.93亿元,较前值减少349.81亿元。预计本周和下周的限售解禁市值为137.21亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电子(65.56亿元)、有色金属(57.33亿元)、电力设备(19.48亿元)。有19个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

成交热度

上周(20250317-20250321)全市场成交量继续下降,沪深两市成交额位于近一年的72.5%分位数水平(前值为74.5%)。股市迎来“四月决断”,市场或面临高低切换。

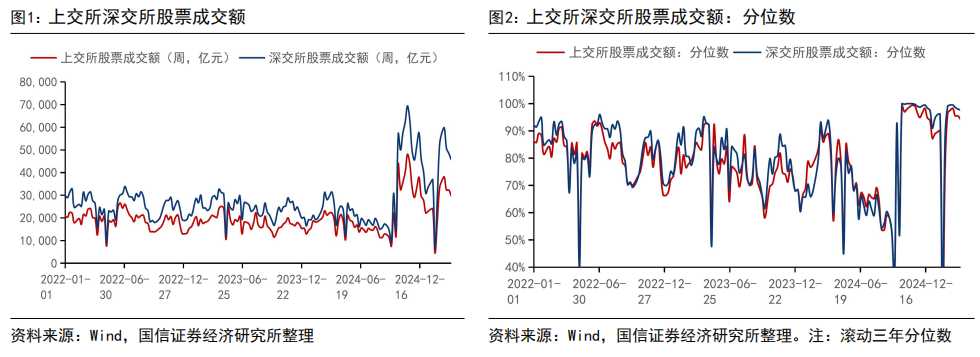

深交所上交所成交额

深交所成交额为4.58万亿,较前值减少2707.22亿元,在三年分位数中位列97.70%,较前值减少0.3个百分点。上交所成交额为2.98万亿,较前值减少2506.06亿元,在三年分位数中位列94.30%,较前值减少1.2个百分点。

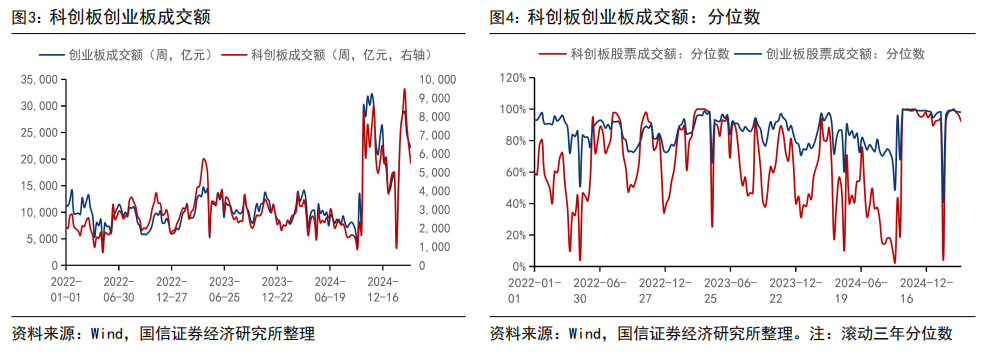

科创板创业板成交额

科创板成交额为0.55万亿,较前值减少952.39亿元,在三年分位数中位列92.30%,较前值减少4个百分点。创业板成交额为2.22万亿,较前值减少1001.14亿元,在三年分位数中位列98.00%,较前值减少0.3个百分点。

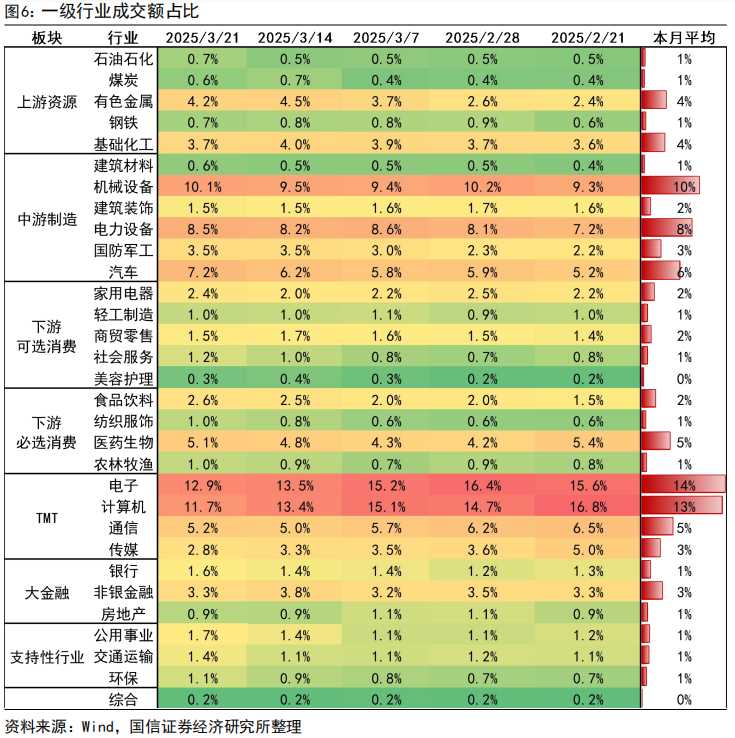

各行业成交额及占比、边际变化

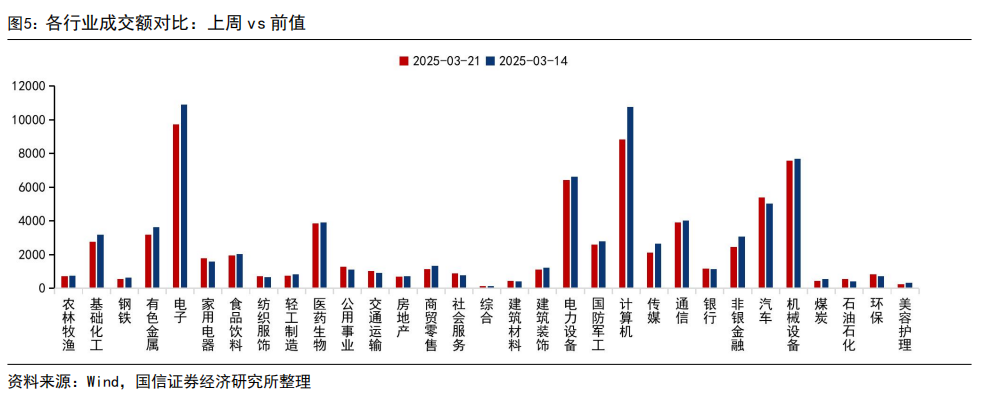

上周,成交额最多的3个行业分别为:电子(9720.42亿元,占总成交额12.91%)、计算机(8828.01亿元,占总成交额11.72%)、机械设备(7569.92亿元,占总成交额10.05%)。成交额最少的3个行业分别为:综合(128.68亿元,占总成交额0.17%)、美容护理(259.46亿元,占总成交额0.34%)、建筑材料(431.14亿元,占总成交额0.57%)。

集中度与分化度

上周,行业层面成交额集中度保持下降趋势,个股层面成交额集中度保持下降趋势。行业层面涨跌幅分化度保持下降趋势,个股层面涨跌幅分化度保持下降趋势。

行业层面集中度

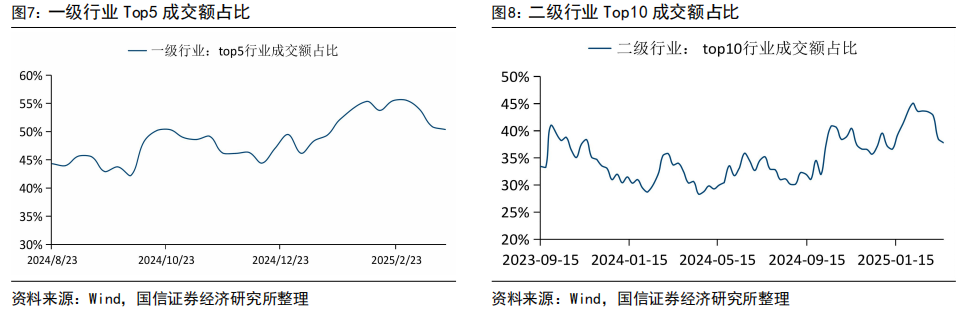

上周一级行业Top5成交额占比为50.38%,较前值下降0.51个百分点。二级行业Top10成交额占比为37.81%,较前值下降0.7个百分点。

个股层面集中度

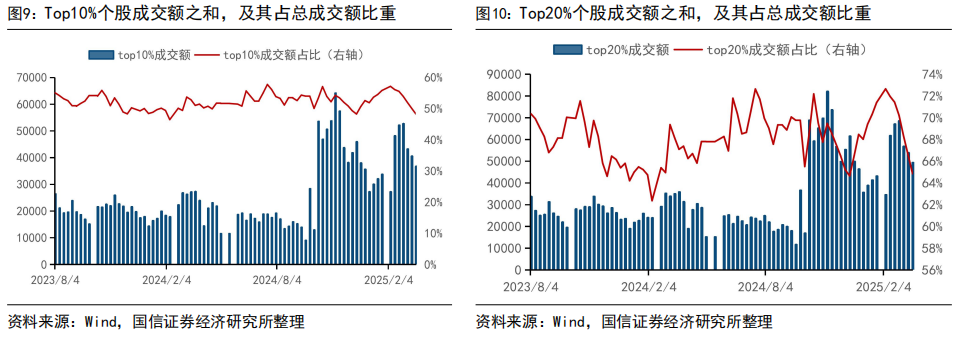

从个股层面看,上周成交额Top10%个股占全部个股的成交额之比为48.30%,较前值减少1.84个百分点;成交额Top20%个股占全部个股的成交额之比为64.86%,较前值减少1.74个百分点。

行业层面分化度

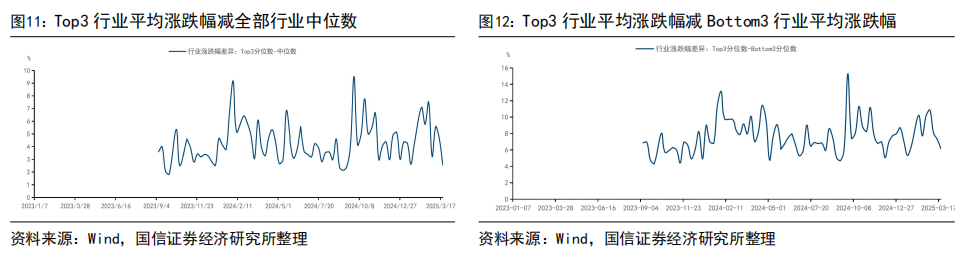

从一级行业看,Top3分位数涨跌幅与中位数涨跌幅之差为2.56%,较前值下降2.08个百分点。Top3分位数涨跌幅与Bottom3分位数涨跌幅之差为6.16%,较前值下降1.13个百分点。

个股层面分化度

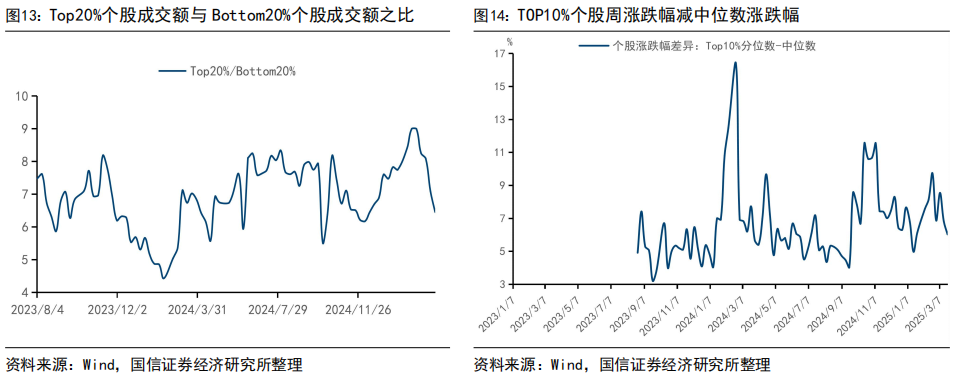

上周成交额Top20%个股与Bottom20%个股的成交额之比为6.46,比值较前值减少0.64。

换手情况

上周换手率最高的三个一级行业为:计算机(24.63%)、社会服务(20.12%)、机械设备(18.47%)。上周换手率最低的三个一级行业为:银行(1.14%)、石油石化(2.39%)、交通运输(3.75%)。

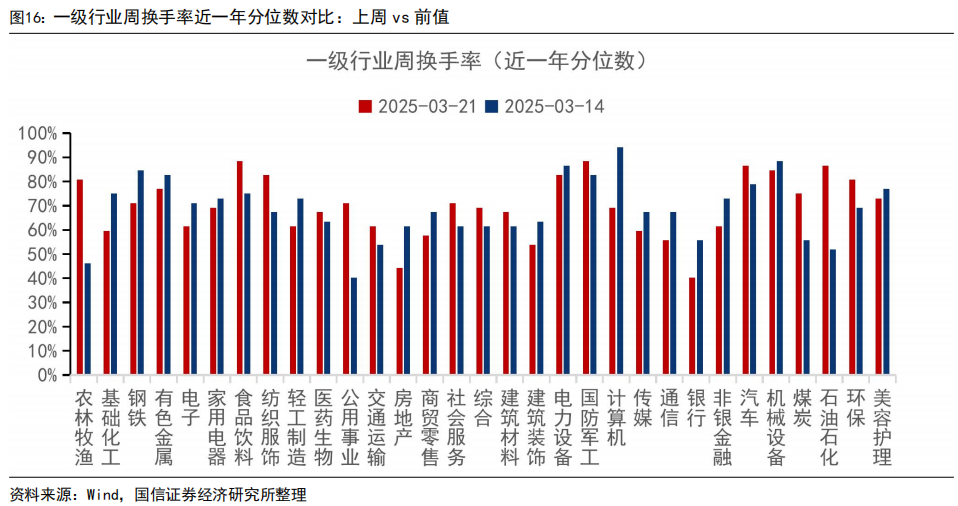

从一年历史分位数看,食品饮料(88.40%)、国防军工(88.40%)、汽车(86.50%)三个行业的换手率均处在较高位置。而银行(40.30%)、房地产(44.20%)、建筑装饰(53.80%)三个行业的换手率所处位置较低。

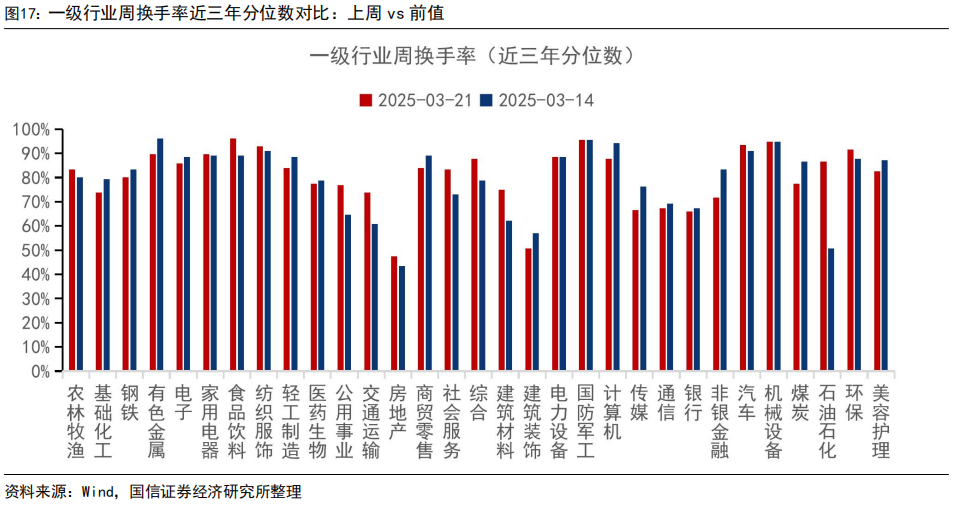

从三年历史分位数看,食品饮料(96.10%)、国防军工(95.50%)、机械设备(94.80%)三个行业的换手率均处在较高位置。而房地产(47.40%)、建筑装饰(50.60%)、银行(66.00%)三个行业的换手率所处位置较低。

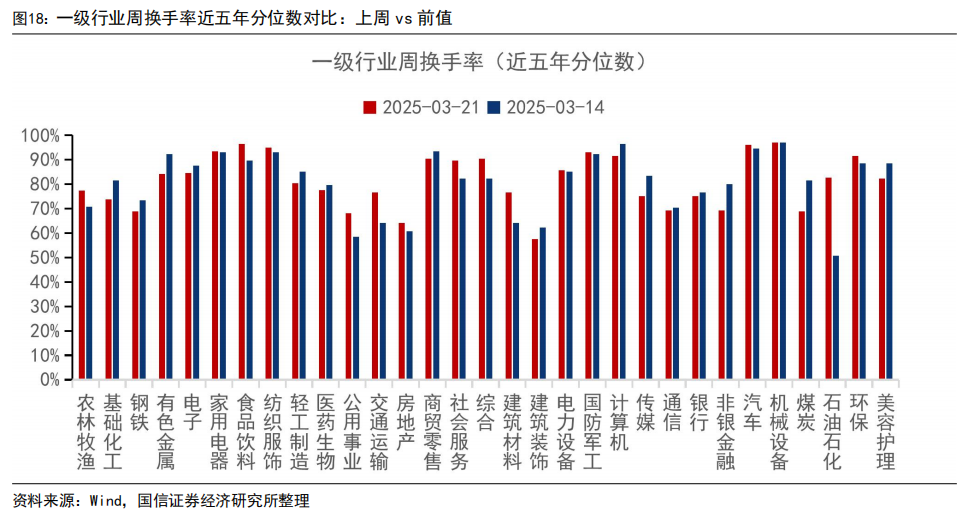

从五年历史分位数看,机械设备(96.90%)、食品饮料(96.50%)、汽车(96.10%)三个行业的换手率均处在较高位置。而建筑装饰(57.60%)、房地产(64.20%)、公用事业(68.00%)三个行业的换手率所处位置较低。

机构调研

行业层面

从行业层面的机构调研强度看,电子(9.18%)、医药生物(5.93%)、建筑材料(3.42%)三个行业的调研强度最高。

宽基指数层面

从宽基指数层面看,沪深300的调研强度最大,为0.62。从边际变化看,中证500的调研强度在上周的绝对变化最大,降低了0.40。

股市流动性

上周股市资金净流出567.24亿元,较前值多流出870.72亿元。各分项资金为:(1)融资余额增加86.47亿元;(2)重要股东增持6.40亿元;(3)ETF流入85.99亿元;(4)新发偏股基金113.28亿元;(5)IPO15.87亿元;(6)定向增发0.00亿元;(7)重要股东减持63.82亿元;(8)ETF流出779.70亿元。

从资金流入流出来看,较前值,各分项的变化为:(1)融资余额减少95.76亿元;(2)重要股东增持减少2.39亿元;(3)ETF流入减少194.08亿元;(4)新发偏股基金增加50.32亿元;(5)IPO减少4.82亿元;(6)定向增发减少8.97亿元;(7)重要股东减持增加16.14亿元;(8)ETF流出增加626.45亿元。

资金供给:融资余额

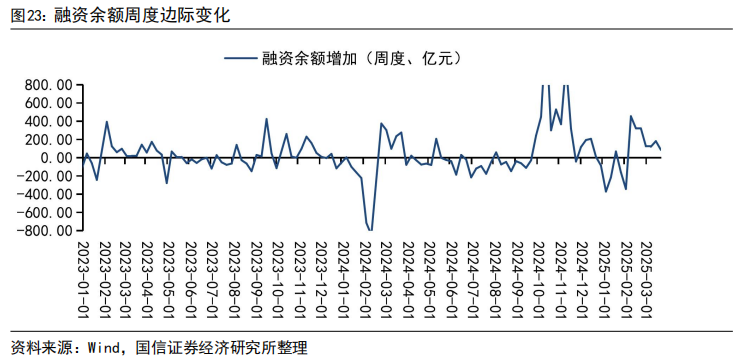

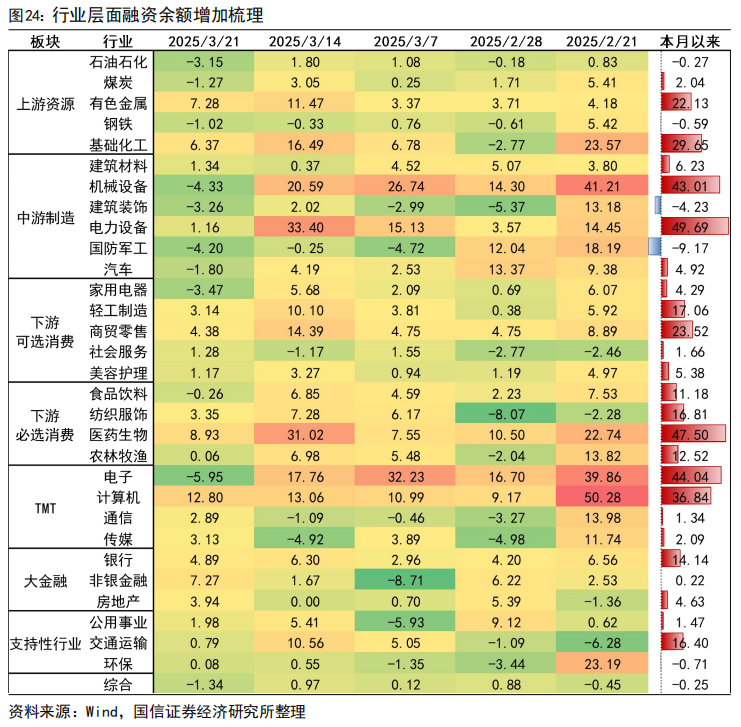

上周,融资余额增加86.47亿元,较前值减少95.76亿元。

分行业来看,上周融资余额增加的Top3为:计算机(12.80亿元)、医药生物(8.93亿元)、有色金属(7.28亿元);融资余额减少的Top3为:电子(-5.95亿元)、机械设备(-4.33亿元)、国防军工(-4.20亿元)。

本月以来,融资余额增加的Top3为:电力设备(49.69亿元)、医药生物(47.50亿元)、电子(44.04亿元);融资余额减少的Top3为:国防军工(-9.17亿元)、建筑装饰(-4.23亿元)、环保(-0.71亿元)。

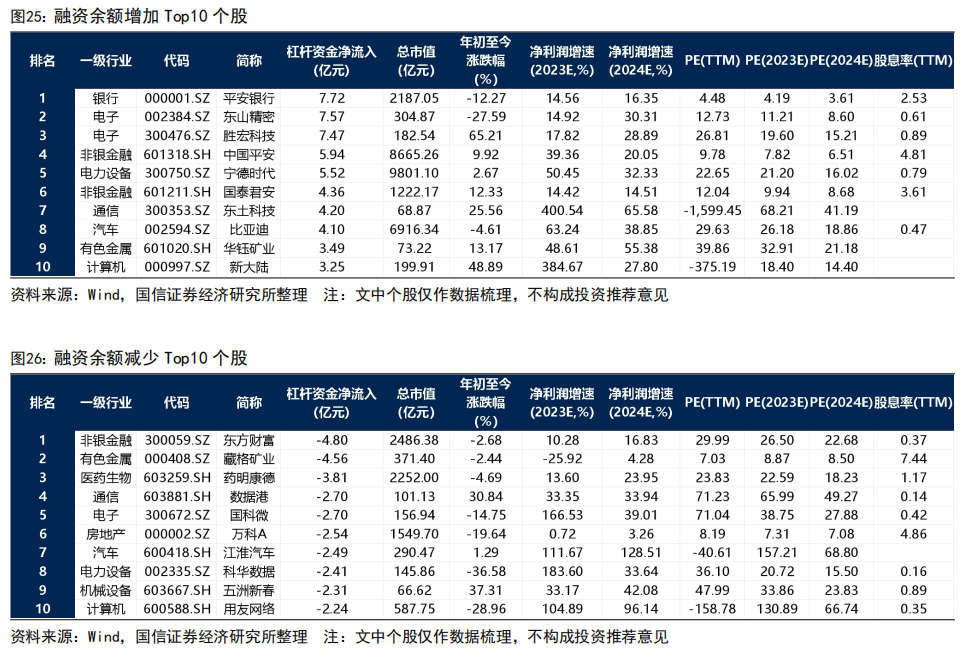

个股层面,融资余额增加的前十大个股为:平安银行、东山精密、胜宏科技、中国平安、宁德时代、国泰君安、东土科技、比亚迪、华钰矿业、新大陆。个股层面,融资余额减少的前十大个股为:东方财富、藏格矿业、药明康德、数据港、国科微、万科A、江淮汽车、科华数据、五洲新春、用友网络。

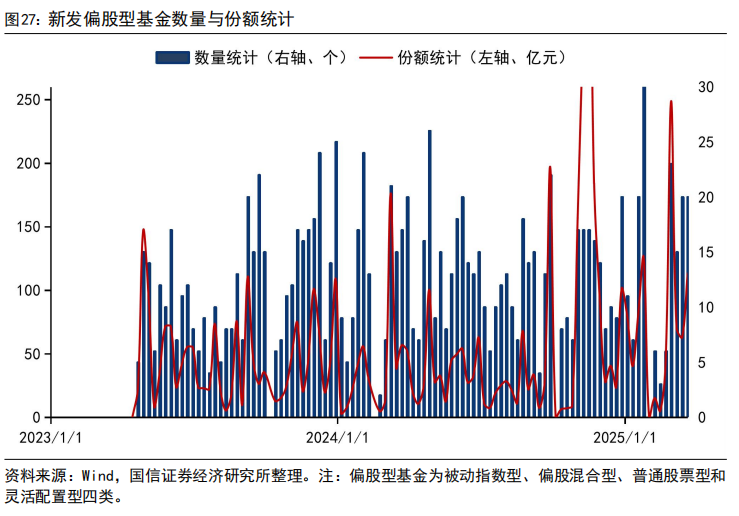

资金供给:公募偏股新发基金

上周新发偏股型基金20支,发行量为113.28亿元。

资金供给:ETF净流入

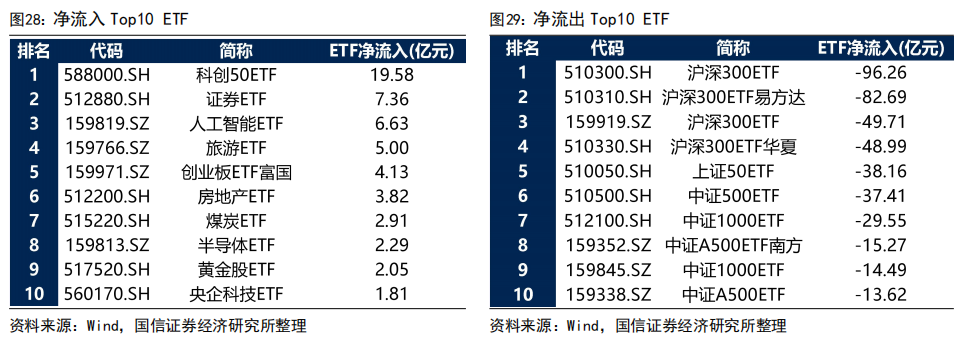

上周ETF净流出693.71亿元,较前值多流出820.53亿元。

上周净流入前十的ETF为:科创50ETF(19.58亿元)、证券ETF(7.36亿元)、人工智能ETF(6.63亿元)、旅游ETF(5.00亿元)、创业板ETF富国(4.13亿元)、房地产ETF(3.82亿元)、煤炭ETF(2.91亿元)、半导体ETF(2.29亿元)、黄金股ETF(2.05亿元)、央企科技ETF(1.81亿元)。流出前十的ETF为:沪深300ETF(-96.26亿元)、沪深300ETF易方达(-82.69亿元)、沪深300ETF(-49.71亿元)、沪深300ETF华夏(-48.99亿元)、上证50ETF(-38.16亿元)、中证500ETF(-37.41亿元)、中证1000ETF(-29.55亿元)、中证A500ETF南方(-15.27亿元)、中证1000ETF(-14.49亿元)、中证A500ETF(-13.62亿元)。

资金供给:重要股东净减持

上周重要股东净减持市值为57.42亿元,相比前值多减持了18.53亿元。

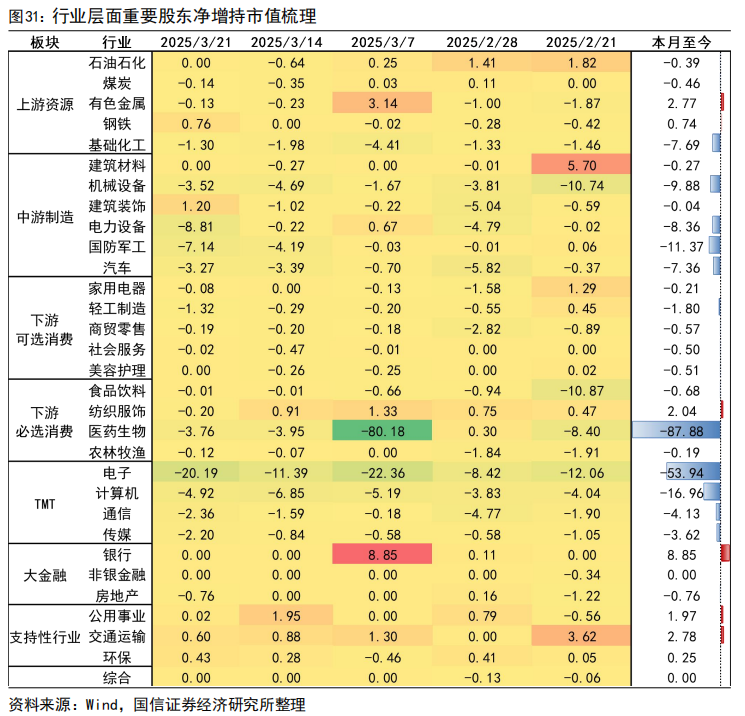

上周重要股东增持家数为39家,较前值减少29家。上周重要股东减持家数为258家,较前值增加19家。重要股东净减持金额为57.42亿元。较前值多减持了18.53亿元。从行业来看,上周重要股东净增持市值最多的三个行业为:建筑装饰(1.20亿元)、钢铁(0.76亿元)、交通运输(0.60亿元)。上周重要股东净减持市值最多的三个行业为:电子(-20.19亿元)、电力设备(-8.81亿元)、国防军工(-7.14亿元)。

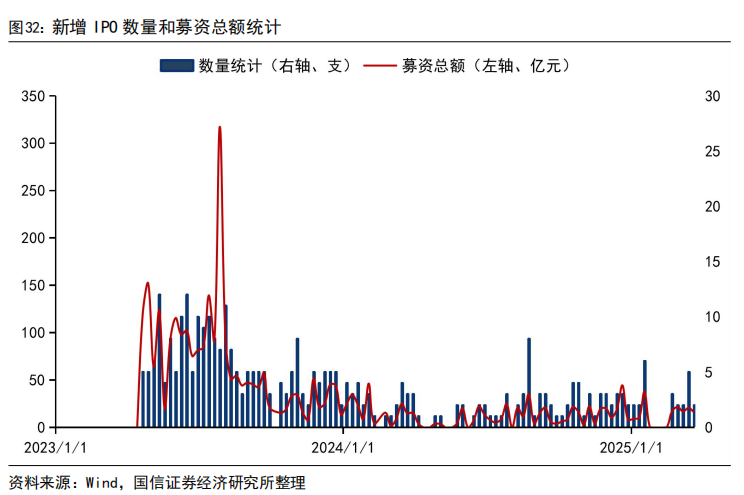

资金需求:IPO

上周新增IPO 2家,募资金额15.87亿元。

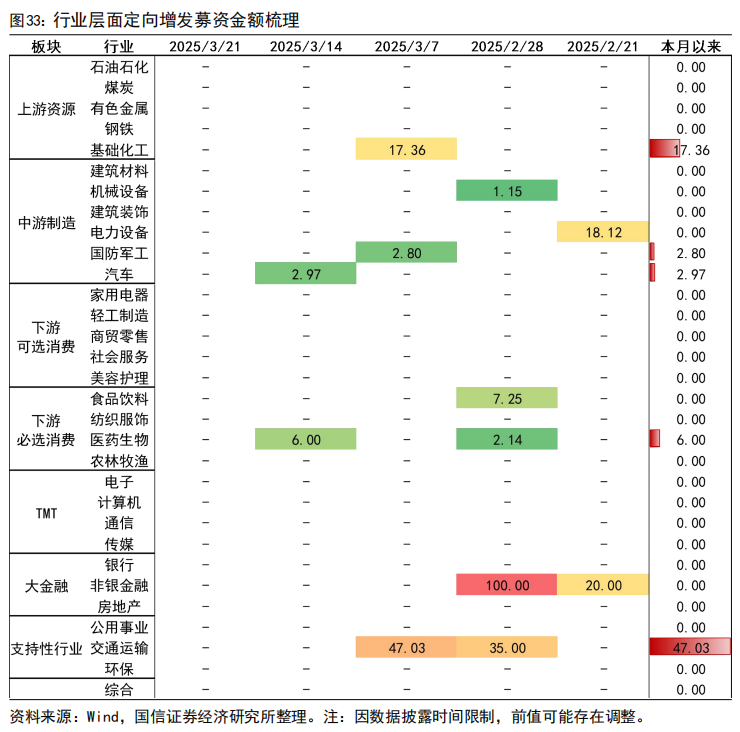

资金需求:定向增发

上周无定向增发。

资金流出风险:限售解禁

上周限售解禁家数为39家,较前值减少10家。限售解禁市值为209.93亿元,较前值减少349.81亿元。预计本周和下周的限售解禁市值为137.21亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电子(65.56亿元)、有色金属(57.33亿元)、电力设备(19.48亿元)。有19个行业没有限售解禁出现。

数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

分析师:王 开 SAC执业资格证书 编码:S0980521030001

分析师:陈凯畅 SAC执业资格证书 编码:S0980523090002

联系人:郭兰滨

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)