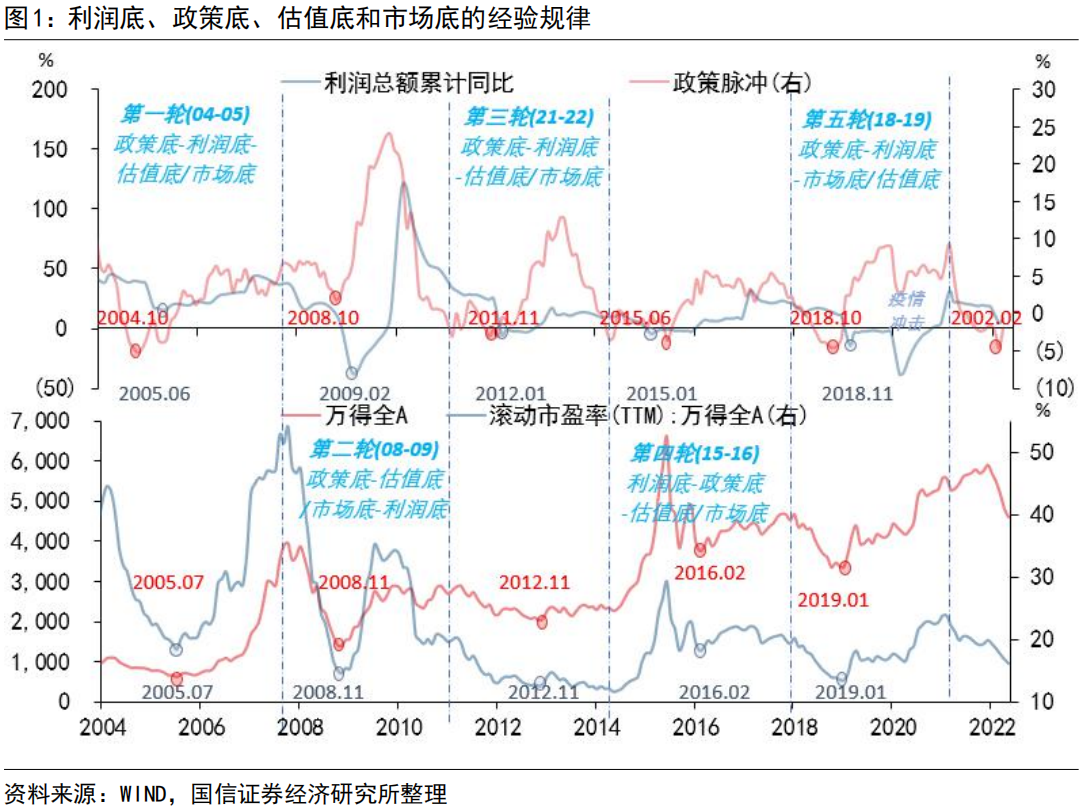

1.“市场底”、“估值底”、“利润底”和“政策底”

“政策底”确认历次市场底部的重要信号,在这次大跌中已经得到确认;“估值底”的测算中引入了股票价格本身因此多为同步指标;而“利润底”有时作为市场反弹的前瞻指标,有时则作为市场的滞后信号。本次市场大跌两个外因中的美联储加息预期影响流动性,另一个外因俄乌冲突通过成本抬升侵蚀利润,内因中对经济增长的担忧也是利润端的逻辑,因此这轮“市场底”需要以“利润底”为先验信号。

2.目前宽信用到利润抬升的过程传导不畅,信心比信贷更重要

历次宽信用期间企业利润增速往往也是抬升的,但疫情之后出现了背离,资金供给端相对于融资需求端更为关键。短期信贷和票据冲量的“宽信用”未必会传导到利润端,2020年初新冠疫情爆发伊始时,实体信用虽然在一波三折中逐步向好,但是利润依然没有起色,和当下状态有所相似。长江商学院的企业利润前瞻指数连续三期下滑,4月读数从前一期53.2的点位大幅回落至35.3的水平,断断续续的宽信用难以转为资本开支,并转化为盈利。

3.三季度或成为利润回升时点,关注行情节奏和风格切换

按照初次疫情袭扰后板块轮动经验,随着宽信用、利润降逐步向宽信用、利润升的切换,偏中小盘的股票、成长和消费板块会逐步迎来利好。三季度或成为价值向成长、大盘向中小市值切换的节点。

利润底还是估值底更关键?

对于确定市场底部而言,新发基金量、两融余额、成交“缩量”等信号是微观线索,只能跟踪而无法预测。如果要判断“市场底”的筑底完成,还需要“政策底”、“估值底”、“利润底”相互印证参考。2022开年股市的下跌的全盘特征强于结构,在历史参照中滤掉结构性的熊市后有五轮经验可以参考。按照历次经验,“政策底”是“市场底”重要的前瞻信号,“估值底”是同步信号,“利润底”有时作为前瞻信号,有时则作为后验信号。

(1)政策底先行信号得到确认。上述五轮经验的市场探底前,均有政策底作为先行信号,领先市场底一个月到一年不等。这里我们没有用各类重要会议、讲话的梳理,而是采用量化的政策脉冲作为当月环境的后验信号。目前我们能够确认的也是“政策底”。今年初政策脉冲二次探底,三月已经有了好转迹象,从单月指数上行幅度来看已经达到了历次“政策底”右侧的水平,和去年11、12月第一次见底后脉冲的小幅慢跑大相径庭。

(2)“估值底”的指标很难外推,因此更适合同步验证。如果用PE乘数来作为锚,本身也不能排除股票价格的因素,我们看到估值底和市场底很多时候是重合的,如果按照最新PE所处历史分位点来衡量,则过去20年大牛市中孕育的极端值,即2006-2007、2009-2010年、2015年阶段高PE会把近几年的估值分位都压在较低水平,这样看股票似乎都是便宜的。就算采取三年、五年移动均值的算法也难以避免跟着股价“随行就市”的成分,毕竟大部分股票都不是周期属性,估值消化并不主要依靠盈利提升。

(3)“盈利底”是最难确认的指标,也是现在市场分歧所在。A股市场的盈利度量方法不一,如果用非金融石油石化的ROE那么自去年中开始已经连续跌了三期,用类似国统局口径利润的A股两非归母净利润同比增速,去年四季度~今年一季度也是连跌了两期。分结构来看,中下游的利润压力自不必说,即便22Q1利润同比增速较高的上游采掘板块,相比去年四季度也出现了边际回落,中下游承压到一定程度后会对上游利润造成反噬:(1)历次油价上涨的后半段,上、中、下游利润增速都会面临下行压力。(2)通过先前投入产出表消耗系数的梳理,我们发现油价除了沿着交运链和化工链传导价格压力外,也会对上游采掘业进行反向输出,这个传导链条市场被忽视。因此,上游板块已经在高景气的右侧,中观核心矛盾从Q1原油价格上涨到供应链问题的转移,也导致了中游利润承压向下游承压的扩散,疫情扰动下中下游利润在二季度仍难言回升。本轮熊市的构成既有外因(联储加息A、俄乌冲突B)也有内因(疫情二度袭扰C),A导致资金外流作用于流动性、B和C各自通过阻断生产和太高成本来作用于企业盈利,盈利端需要解决多重压力,因此这一轮“市场底”可能不早于“盈利底”出现。那么,我们接下来着重探讨利润底何时会出现。

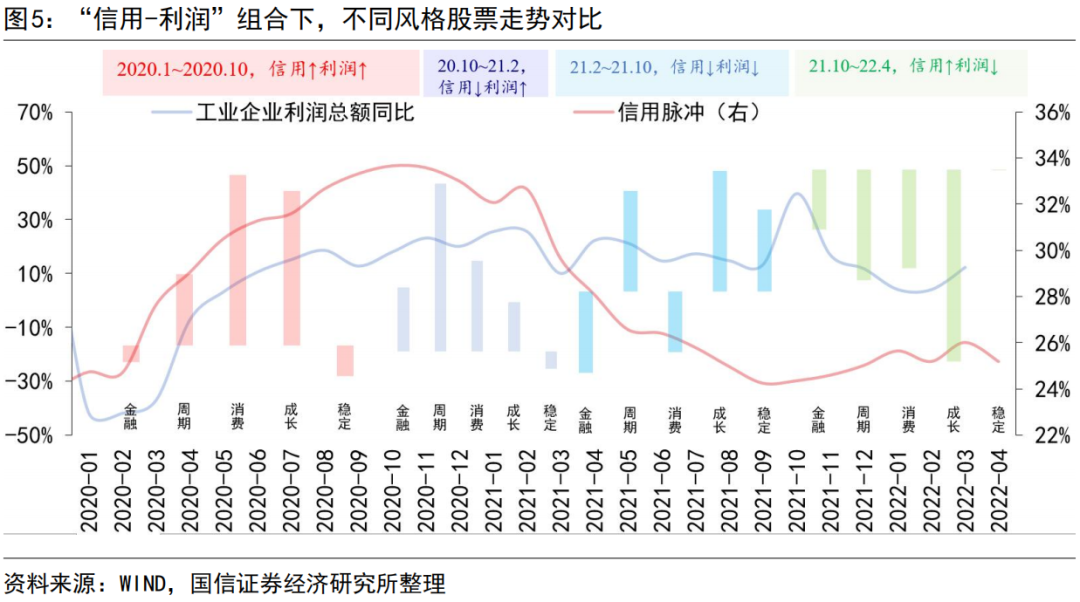

信用稳得住,不等于利润也能企稳。如果从“信用-利润”的传导机制来看,这一轮宽信用虽然一波三折但总体还是向好的,3月工业企业利润累计同比似乎也较前两个月小幅回弹。但是自从2020年开始“宽信用”到“利润涨”的充分必要关系出现了脱钩,传统依靠自发信贷需求-信用扩张-资本开支-盈利走高的教科书式的路径面临调整,这也是我们探讨货币-信用“风火轮”2.0版的初衷,货币开始钝感了、分母端对货币政策的风吹草动没那么感兴趣,A股市场的聚光灯集中在分子端的盈利上。短期性质的票据和中短期贷款是信用周期的逆向指标,在2020年初新冠疫情初次袭扰经济时却对稳信用起到了关键作用,但企业拿到钱并非用于投产,因此在2020年初信用环境稳住了,利润却没有稳住。4月金融数据中,企(事)业单位贷款增加5784亿元,其中短期贷款减少1948亿元,票据融资增加5148亿元,二者合计占到新增部分的四成左右。虽然经过结构理财的去杠杆倒逼资金摆脱空转,但今年初股债双杀、理财破净的现状也导致惰性资金的被动出清,然而即便如此新一轮的实体信用的扩张还是依靠短贷和票据,不免对标到2020年初似曾相识的语境,稳信用下工业企业利润也未必能稳住。

信心比信贷更重要。和2020年初的语境相似,信贷到利润的传导未必是通路,不在于资金供给是否足、是否有进一步降准降息,而在于信心能否稳得住。这里并非指A股市场的情绪,而是指实体企业开始投产经营的信心。从融资需求端的逻辑出发,我们用长江商学院的企业利润前瞻指数,作为工业企业投产经营、获取利润预期的影子指标,该指数4月自今年2月起连续三期下滑,4月读数从53.2的点位大幅回落至35.3的水平,利润前瞻不仅是真实利润的调查指标,也会实实在在反应在信贷的期限结构,以及“拿到钱后是否开工”上。从生产经营活动获取利润的本质出发,需求侧的信心比供给端的信贷更为重要。

如果按照上述思路来推演,利润底不早于二季度出现。如果在5月末、6月初摆脱疫情二度袭扰、生产经营活动全面放开的乐观情景假设下,叠加政策脉冲的快速发力,有望看到三季度盈利增速回暖,则“盈利底”在二季度形成,三季度市场有序反弹。当然,如果能更早地摆脱疫情的困扰,也可能在二季度看到市场提前抢跑。

从结构上来看,新冠疫情以来正好走了一轮完整的“信用-盈利”周期。(1)2020年1~10月信用宽、利润升;(2)2020年10月~次年1月信用紧、利润升;(3)2021年2月~10月信用紧、利润降;(4)2021年10月~2022年4月,信用宽、利润降。我们以A.宽基指数(50、300、500、1000等)和B.风格指数(成长、消费、周期、金融、稳定)最为结构划分的依据。其一,利润相比信用对不同风格的指数影响更强,利润收缩的过程中各类指数表现均不及利润向好期间,无论当时的信用环境是松还是紧;其二,紧信用阶段如果利润是提升的,那么中小市值面临的冲击更大,如果利润是降的那么大市值面临的压力更多;其三,信用宽松的环境,利润升、降直接影响β,创业板、成长和消费风格在利润抬升阶段表现更为突出,在利润下滑阶段回撤更为显著。

按照初次疫情袭扰后板块轮动经验,随着宽信用、利润降逐步向宽信用、利润升的切换,偏中小盘的股票、成长和消费板块会逐步迎来利好。三季度或成为价值向成长、大盘向中小市值切换的节点。

风险提示:全球供应瓶颈问题尚未得到缓解,海外仍未摆脱疫情冲击,历史经验不代表未来等

分析师:王 开 SAC执业资格证书编码:S0980521030001

本文转载自国信证券2022年5月15日的研究报告《利润底还是估值底更关键》

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)