从整体来看,2024年二季度基金数量增加,净值上升。各类基金共计12028只,市场份额约29.67万亿份,资产净值约30.71万亿元。相较于2024年一季度末,各类基金数量增加2.35%,市场份额增加6.49%,资产净值增加6.47%。

具体来看,债基方面,净值和总体份额上升。债基总体份额9.66万亿份,较2024年一季度末上升12.64%;债券型基金资产净值约为10.60万亿元,较2024年一季度末上升13.62%。

债基持仓方面,各类债基增配利率债和同业存单,减少了金融债、信用债和其他债券的配置。

截至2024年二季度末,全部债基中利率债、同业存单配置比例上升,中长期纯债型基金中同业存单配置比例上升;短期纯债型基金中金融债、同业存单配置比例上升;一级债基中利率债、同业存单配置比例上升;二级债基中利率债、金融债、同业存单配置比例上升。

信用债配置上,债券型基金多以AAA级信用债为底仓,对产业债配置有一定上升,主要是增持AAA级主体,对城投债持债则有一定下降,主要减持AA+和AA级主体。

债券型基金的城投债重仓仍以江苏、浙江为主;值得注意的是,环比来看,相较于2024年一季度,债基对湖北、四川、北京、山东等区域的持仓占比有所提升,对广东、福建、陕西等区域持仓占比有所下滑。

基金杠杆方面,中长期纯债型基金杠杆上升。中长期纯债型基金的杠杆率为123.99%,较2024年一季度上行2.48个百分点;一级债基的杠杆率为118.20%,较2024年一季度下行2.86百分点;二级债基的杠杆率为115.33%,较2024年一季度下行1.09个百分点。

基金久期方面,中长期纯债型基金、一级债基和二级债基久期均持续提升。其中,中长期纯债型基金的久期为2.87年,较2024年一季度上行0.43;一级债基的久期为2.85年,较2024年一季度上行0.66;二级债基的久期为2.89年,较2024年一季度上行0.58。

债基业绩方面,一级债基表现突出。

一级债基(1.23%)>中债国债总全价指数(1.21%)>中长期纯债(1.19%)>二级债基(0.9%)>短期纯债基金(0.83%)>中债国开行债券总全价指数(0.77%)>货币基金(0.43%)>混合型基金(-0.94%)>股票型基金(-3.32%)

1. 基金持仓分析

1.1. 基金市场规模:基金份额、资产净值上升

截至2024年二季度末,各类基金共计12028只,市场份额约29.67万亿份,资产净值约30.71万亿元。相较于2024年一季度末,各类基金数量增加2.35%,市场份额增加6.49%,资产净值增加6.47%。

从Wind公布的数据来看,2024年二季度末,混合型基金资产净值约3.33万亿元,较2024年一季度末下降4.10%;股票型基金资产净值约2.83万亿元,较2024年一季度末减少0.04%;货币市场型基金资产净值约为13.19万亿元,较2024年一季度末增加5.58%。

债券型基金方面,2024年二季度债基总体份额9.66万亿份,较2024年一季度末上升12.64%;债券型基金资产净值约为10.60万亿元,较2024年一季度末上升13.62%。

从不同类型的债基存续份额来看,存续份额均上升。2024年二季度,中长期纯债型基金的存续份额较2024年一季度增加4667亿份;短期纯债型基金的存续份额较2024年一季度增加2589亿份;混合债券型一级基金的存续份额较2024年一季度增加914亿份;混合债券型二级基金的存续份额较2024年一季度增加490亿份。

从债券型基金投资风格来看,主动管理型、被动管理型基金新发份额环比均大幅增加。2024年二季度,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额为2164.46亿份,较2024年一季度大幅增加了982.25亿份,较2023年同期增加了867.16亿份。被动管理型基金(被动指数型债基)的新发份额为1386.55 亿份,较2024年一季度环比增加751.03亿份,较2023年同期增加1076.96亿份。

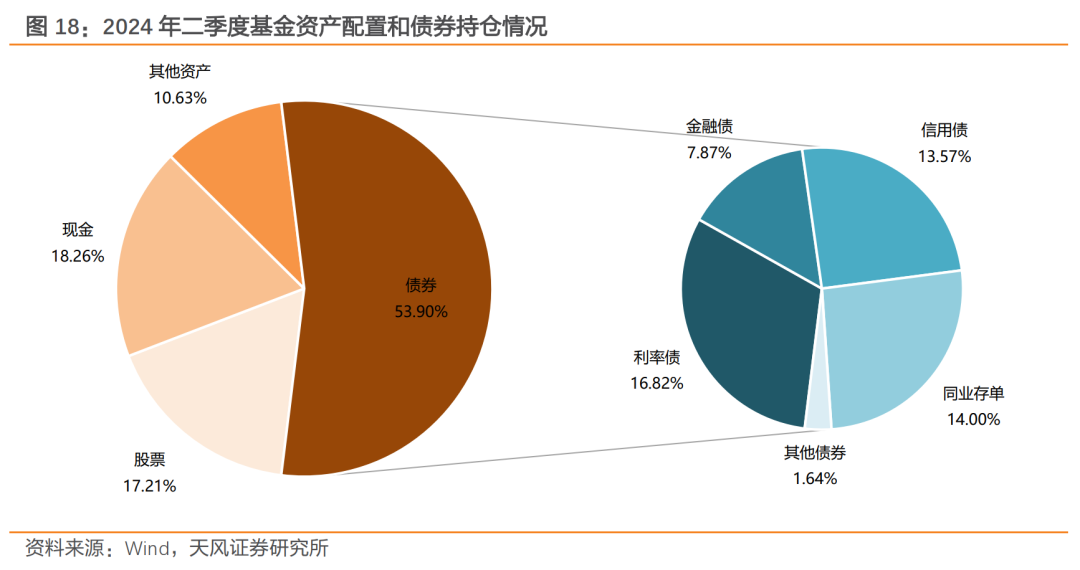

1.2. 基金资产配置:债券、其他资产配置比例上升

截至2024年二季度末,各类基金资产总值增加,较2024年一季度末增加4.74%;其中,持有股票的资产市值环比减少2.43%,持有债券的资产市值环比增加5.79%,持有现金的资产市值环比增加3.62%。

从资产配置的比例看,持有债券、其他资产的占比上行,持有股票、现金的占比下行;2024年二季度末,持有股票、债券、现金、其他资产占比分别为17.13%、53.65%、18.18%、10.58%。

1.3. 基金持债分析:利率债、信用债、金融债配置比例上升

截至2024年二季度末,全部基金持有的券种总值约17.92万亿元,相较于2024年一季度末增加了5.79%。其中利率债、金融债、信用债、同业存单、其他债券(可转债、资产支持证券等)分别环比增加了7.73%、6.41%、8.10%、1.51%、2.63%。

从债券配置比例看,与2024年一季度末相比,2024年二季度基金增加了对利率债、金融债、信用债的配置占比,占比分别环比增加了0.56、0.09、0.54个百分点至31.20%、14.59%、25.18%,由此对同业存单和其他债券的配置占比有所压缩,占比分别环比减少1.09、0.09个百分点至25.98%、3.04%。

2. 债券型基金持债分析

2.1. 全部债基:同业存单配置比例大幅上升

从持债情况看,截至2024年二季度末,债券型基金持有的券种总值约120728 亿元,相较于2024年一季度末增加了12294亿元,环比增加11.34%(上季度增加3.99%)。其中持有利率债(国债和政金债,后同)、金融债、信用债、同业存单和其他债券(可转债、资产支持证券等)的市值分别增加了5066亿元、1727亿元、3148亿元、2168亿元、185亿元,环比变化了11.39%、7.84%、9.00%、81.40%、4.31%。

从债券配置比例看,利率债、同业存单配置比例上升。债券型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值占比分别为41.03%、19.69%、31.56%、4.00%、3.72%,环比分别变化0.02%、-0.64%、-0.68%、1.55%、-0.25%。与2024年一季度相比,债券型基金增加了对利率债、同业存单的配置比例。

从利率债具体配置情况来看,2024年二季度全部债基持有的国债和政策性银行债的市值分别占债券投资市值的3.95%、37.09%,环比分别变化0.51%、-0.49%。与2024年一季度相比,全部债基对国债的配置比例增加,对政策性银行债配置比例减少。

从信用债具体配置情况来看,2024年二季度全部债基持有的企业债、短期融资券、中票分别占债券投资市值的8.29%、5.71%、17.56%,环比分别变化-0.46%、0.12%、-0.33%。与2024年一季度相比,全部债基对短期融资券的配置比例增加,对企业债、中票的配置比例减少。

2.2. 中长期纯债型基金:同业存单配置比例上升

截至2024年二季度末,中长期纯债型基金持有的券种总值约76953亿元,相较于2024年一季度末增加了7.40%。其中利率债、金融债、信用债、同业存单和其他债券分别环比变化了7.40%、4.27%、4.54%、89.48%、1.41%。

从债券配置比例看,2024年二季度中长期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为47.98%、22.13%、24.22%、3.38%、2.28%,环比分别变化0.00%、-0.66%、-0.66%、1.46%、-0.13%。与2024年一季度相比,中长期纯债型基金减少了利率债、金融债、信用债、其他债券品种的配置比例,增加了对同业存单的配置比例。

从利率债具体配置情况来看,2024年二季度中长期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的4.28%、43.71%,环比分别变化0.66%、-0.66%。与2024年一季度相比,中长期纯债型基金对国债配置比例增加,对政金债的配置比例减少。

从信用债具体配置情况来看,2024年二季度中长期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的7.35%、2.04%、14.83%,环比分别变化-0.44%、0.00%、-0.22%。与2024年一季度相比,中长期纯债型基金对企业债、短期融资券、中票的配置比例均有所减少。

2.3. 短期纯债型基金:金融债、同业存单配置比例上升

截至2024年二季度末,短期纯债型基金持有的券种总值约16718 亿元,相较于2024年一季度末增加了23.38%。其中,利率债、金融债、信用债、同业存单、其他债券市值分别环比变化了17.16%、31.46%、17.49%、185.25%、0.15%。

从债券配置比例看,2024年二季度短期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为12.69%、15.23%、65.87%、5.61%、0.61%,环比分别变化-0.67%、0.94%、-3.30%、3.18%、-0.14%。与2024年一季度相比,短期纯债型基金减少了对利率债、信用债、其他债券的配置比例,增加了对金融债、同业存单的配置比例。

从利率债具体配置情况来看,2024年二季度短期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.55%、11.14%,环比分别变化0.23%、-0.90%。与2024年一季度相比,短期纯债型基金对国债配置比例增加,对政策性银行债的配置比例减少。

从信用债具体配置情况来看,2024年二季度短期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的8.08%、25.33%、32.46%,环比分别变化-0.12%、-1.47%、-1.71%。与2024年一季度相比,短期纯债型基金减少了对企业债、短期融资券、中票的配置比例。

2.4. 一级债基:利率债、同业存单配置比例上升

截至2024年二季度末,一级债基资产总值约9516 亿元,较2024年一季度末上升了13.18%。其中,股票、债券、其他资产市值分别环比上升了5.63%、13.49%、26.37%,现金市值环比减少了17.35%。

从持债情况看,截至2024年二季度末,一级债基持有的券种总值约9202 亿元,较2024年一季度末增加了13.49%。其中,利率债、金融债、信用债、同业存单、其他债券分别环比增加了31.06%、4.97%、8.19%、278.73%、11.93%。

从债券配置比例看,利率债、金融债、信用债、同业存单、其他债券配置比例分别为16.59%、19.84%、51.93%、2.93%、8.71%,环比分别变化2.22%、-1.61%、-2.54%、2.05%、-0.12%。与2024年一季度比,一级债基增加了对利率债、同业存单的配置比例,减少了对信用债、金融债、其他债券的配置比例。

从利率债具体配置情况来看,2024年二季度,一级债基持有的国债和政策性银行债的市值分别占债券投资市值的4.04%、12.55%,环比分别变化0.68%、1.55%。与2024年一季度相比,一级债基对国债、政金债的配置比例均有所增加。

从信用债具体配置情况来看,2024年二季度,一级债基持有的企业债、短期融资券、中票分别占债券投资市值16.79%、5.91%、29.22%,环比分别变化-0.95%、-0.38%、-1.21%。与2024年一季度相比,一级债基减少了对企业债、短期融资券、中票的配置比例。

2.5. 二级债基:利率债、金融债、同业存单配置比例大幅上升

截至2024年二季度末,二级债基资产总值约8880亿元,较2024年一季度末上升了4.98%。其中,债券、其他资产市值环比上升了5.98%、8.28%,股票、现金市值环比下降了1.26%、2.17%。

从持债情况看,截至2024年二季度末,二级债基持有的券种总值约为7561 亿元,较2024年一季度末增加了5.98%。其中,利率债、金融债、信用债、同业存单分别环比增加了12.58%、9.63%、4.74%、201.12%,其他债券环比减少了7.17%。

从债券配置比例看,利率债、金融债、信用债、同业存单、其他债券配置比例为17.51%、28.16%、37.89%、1.02%、15.42%,环比分别变化1.03%、0.94%、-0.45%、0.66%、-2.18%。与2024年一季度相比,二级债基增加了对利率债、金融债、同业存单的配置比例,减少了对信用债、其他债券的配置比例。

从利率债具体配置情况来看,2024年二季度,二级债基持有的国债和政策银行债的市值分别占债券投资市值的6.54%、10.96%,环比分别变化0.17%、0.86%。与2024年一季度相比,二级债基对国债、政金债的配置比例均有所增加。

从信用债具体配置情况来看,2024年二季度,二级债基持有的企业债、短期融资券、中票分别占债券投资市值的15.79%、2.60%、19.50%,环比分别变化-1.13%、0.32%、0.36%。与2024年一季度相比,二级债基增加了对短期融资券、中票的配置比例,减少了对企业债的配置比例。

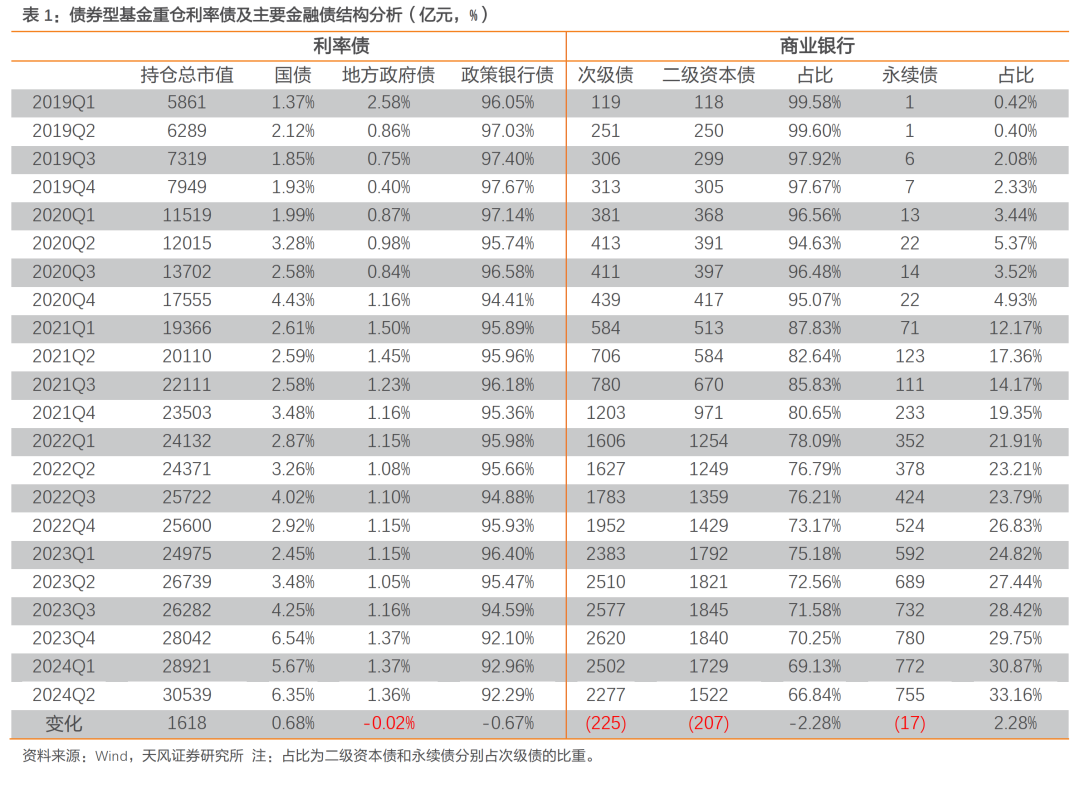

3. 基金重仓券结构分析:国债持仓占比上升

我们用债券型基金的重仓券来近似分析基金持仓券种结构。

2024年二季度,债券型基金重仓利率债中,国债、地方政府债、政策性银行债占比分别为6.35%、1.36%、92.29%,相较于2024年一季度,国债配置比例增加0.68%,地方政府债配置比例减少0.02%,政策性银行债配置比例减少0.67%。

此外,相较于2024年一季度,债券型基金减少了商业银行二级资本债的配置比例。

2024年二季度,债券型基金重仓产业债中,AAA、AA+、AA、AA以下产业债占比分别为94.14%、4.77%、1.04%、0.05%,相较于2024年一季度,债券型基金增加了AAA级产业债配置比例,但减少了AA+及以下产业债的配置比例。

2024年二季度,债券型基金重仓城投债中,AAA、AA+、AA、AA以下城投债占比分别为58.70%、32.15%、8.73%、0.41%,相较于2024年一季度,债券型基金提高了AAA、AA以下级城投债配置比例,减少AA+、AA级城投债配置比例。

对于信用债,机构仍多以AAA级信用债为底仓。从债券型基金重仓券的结构变化可以发现,对产业债配置有一定上升,主要是增持AAA级主体,对城投债配置则有一定下降,主要减持AA+和AA级主体。

具体来看重仓券中的城投债,从区域来看,2024年二季度末,债券型基金重仓仍以江苏、浙江为主;值得注意的是,环比来看,相较于2024年一季度,债基对湖北、四川、北京、山东等区域的持仓占比有所提升,对广东、福建、陕西等区域持仓占比有所下滑。

4. 基金杠杆和久期分析:基金杠杆表现分化,久期持续上升

截至2024年二季度末,中长期纯债型基金杠杆上升,一级债基和二级债基的杠杆下降。其中,中长期纯债型基金的杠杆率为123.99%,较2024年一季度上行2.48个百分点;一级债基的杠杆率为118.20%,较2024年一季度下行2.86百分点;二级债基的杠杆率为115.33%,较2024年一季度下行1.09个百分点。

截至2024年二季度末,中长期纯债型基金、一级债基和二级债基的久期均持续提升。其中,中长期纯债型基金的久期(基金重仓债券组合久期,后同)为2.87年,较2024年一季度上行0.43;一级债基的久期为2.85年,较2024年一季度上行0.66;二级债基的久期为2.89年,较2024年一季度上行0.58。

5. 债基业绩分析:一级债基表现突出

2024年二季度,各类基金的季度收益率中位数排序为:

一级债基(1.23%)>中债国债总全价指数(1.21%)>中长期纯债(1.19%)>二级债基(0.9%)>短期纯债基金(0.83%)>中债国开行债券总全价指数(0.77%)>货币基金(0.43%)>混合型基金(-0.94%)>股票型基金(-3.32%)。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)