来源:中证鹏元评级

一、数据

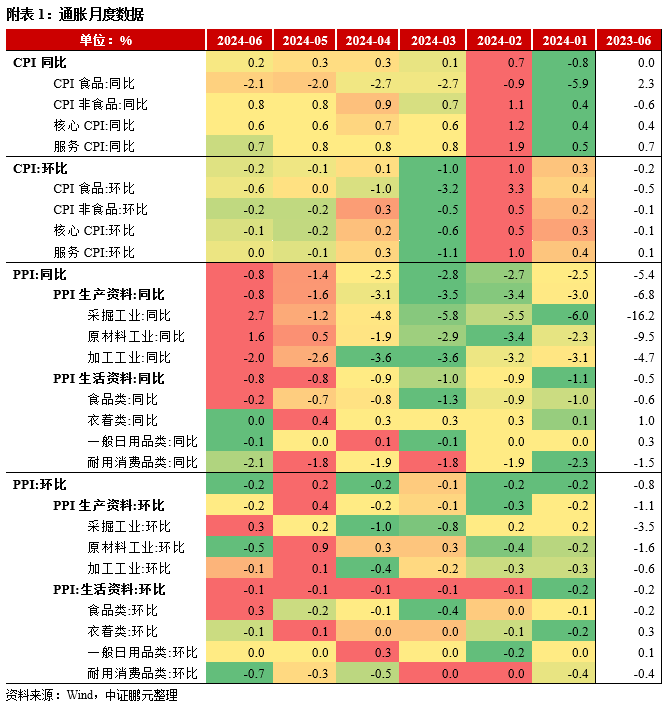

6月CPI同比增长0.2%,低于wind市场预期(0.4%),低于前值(0.3%);

6月PPI同比增长-0.8%,持平wind市场预期(-0.8%),高于前值(-1.4%)。

二、具体分析

(1)6月CPI同比回落,环比弱于季节性,核心CPI同比持平,环比弱于季节性。6月CPI同比增速较上月回落0.1pct,CPI环比-0.2%,略弱于季节性(-0.16%)。分项来看,6月CPI内部分化小幅扩大,其中食品项同比-2.1%,较上月下降0.1pct,非食品项同比0.8%,持平上月。6月核心CPI同比上涨0.6%,持平上月;环比-0.1%,弱于季节性(约0.0%),高于前一月环比(-0.2%)。CPI食品项环比继续强于季节性,猪价是主要支撑;非食品项中交通通信、教育文娱等均弱于季节性,居民商品和服务需求均偏弱。

(2)PPI同比降幅收窄主要受到基数走低的影响,环比转跌反映部分工业品市场需求不足。6月PPI价格中翘尾因素和新涨价因素分别影响-0.1和-0.7个百分点,较上月分别上升0.7pct、下降 0.2pct,翘尾因素拖累减弱是PPI同比降幅收窄的主要原因。国际定价的原油、有色金属延续上月走势,国内定价的煤炭季节性上涨,与地产基建密切相关的黑色金属环比走弱,新能源行业继续以价换量。产业链中上游采掘业继续上涨,原材料价格下跌,中下游价格仍然偏弱。

三、展望

(1)6月CPI弱于预期,PPI符合预期,预计后续CPI将低位波动,PPI抬升速度可能放缓。在总需求没有明显改善和翘尾支撑因素减弱等影响下,后续CPI同比预计主要在0-1%的区间低位波动。对于PPI,国际定价的有色金属、原油走势偏强,而设备更新和房地产组合政策效果边际递减下,黑色系商品出现回落,总体来看PPI环比动能有待强化。从基数来看, PPI同比度过基数效应最有利的阶段,三季度抬升速度可能放缓。

(2)6月通胀水平分化,可以看出:1)CPI和PPI环比均下跌,实体需求边际回落。6月PPI 同比主要受到翘尾因素的影响,新涨价因素和PPI环比再次转入下跌;CPI同比明显弱于预期,CPI和核心CPI环比均弱于季节性,反映工业需求和居民消费需求有所走弱。2)CPI和PPI的翘尾因素均呈现三季度走弱、四季度再度走强的趋势。三季度CPI和PPI的翘尾因素均走弱,对同比增速形成拖累,可能在三季度CPI和PPI同比出现反复。3)对债市影响:基本面无明显改善,对债市利多。6月通胀数据、PMI数据、高频数据等显示实体经济疲弱,而且6月经济有环比走弱的迹象。在经济未明显改善的情况下,债市调整空间比较有限,短期关注央行调控力度和持续时间。

"

1. 数据

6月CPI同比增长0.2%,低于wind市场预期(0.4%),低于前值(0.3%);

6月PPI同比增长-0.8%,持平wind市场预期(-0.8%),高于前值(-1.4%)。

2. 具体分析

6月CPI同比回落,环比弱于季节性,核心CPI同比持平,环比弱于季节性。6月CPI同比增速较上月回落0.1pct,低于wind市场预期(0.4%);CPI环比-0.2%,略弱于季节性(-0.16%),低于前一月环比(-0.1%)。分项来看,6月CPI内部分化小幅扩大,其中食品项同比-2.1%,较上月下降0.1pct,非食品项同比0.8%,持平上月,食品项和非食品项同比差距扩大。剔除食品和能源后,6月核心CPI同比上涨0.6%,持平上月;环比-0.1%,弱于季节性(0.0%),高于前一月环比(-0.2%)。

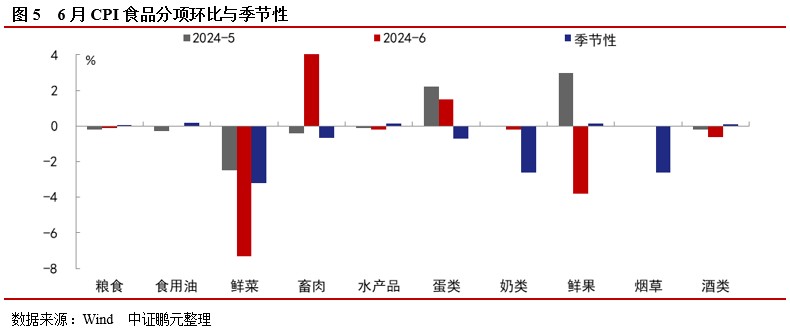

CPI食品项环比继续强于季节性,猪价是主要支撑;非食品项中交通通信、教育文娱等均弱于季节性,居民商品和服务需求均偏弱。(1)食品分项,CPI食品环比-0.6%,强于季节性(-0.9%),较前一月环比下降0.6pct。食品中各品种涨跌不一,鲜菜、鲜果价格环比跌幅靠前,畜肉、蛋类环比涨幅居前。畜肉、蛋类、奶类和烟草环比均强于季节性,其他食品分项均弱于季节性。具体来看,天气回暖后,部分应季蔬果和水产品集中上市,鲜菜、薯类、鲜果和虾蟹类价格分别季节性下降7.3%、4.8%、3.8%和2.4%,合计影响CPI环比下降约0.25个百分点;产能去化下供求关系改善,猪肉价格环比上涨11.4%,显著强于季节性,影响CPI环比上涨约0.14个百分点。(2)非食品分项,CPI非食品价格环比-0.2%,持平上月,影响CPI环比下降约0.13个百分点。具体来看,受国际油价波动影响,国内汽油价格下降2.0%;受“618”促销等影响,汽车、家用器具、文娱耐用消费品价格降幅在0.8%—1.3%之间,相应CPI分项中生活用品和教育文化娱乐环比均弱于季节性;临近暑假出行增多,交通工具租赁费和飞机票价格分别上涨6.4%和2.5%,但是CPI分项中交通通信环比-0.6%,显著弱于季节性(0.2%),较前一月环比上升0.2pct。

PPI同比降幅收窄主要受到基数走低的影响,环比转跌反映部分工业品市场需求不足。6月,PPI同比-0.8%,较上月上升0.6pct,持平于wind预期(-0.8%);PPI环比由上月0.2%转为-0.2%,再度转负,且弱于季节性(-0.1%)。从同比价格组成因素看,6月PPI价格中翘尾因素和新涨价因素分别影响-0.1和-0.7个百分点,较上月分别上升0.7pct、下降 0.2pct,翘尾因素拖累减弱是PPI同比降幅收窄的主要原因。从结构上看,生产资料价格同比-0.8%,较上月上升0.8pct;生活资料价格同比-0.8%,持平上月。

国际定价的原油、有色金属延续上月走势,国内定价的煤炭季节性上涨,与地产基建密切相关的黑色金属环比走弱,新能源行业继续以价换量。分行业看,6月国际油价上涨,但是国内成品油价格按照前期价格滞后调整,带动石油和天然气开采业价格环比继续下降,环比增速由上月-2.1%下降至-2.9%,同时石油煤炭及其他燃料加工业价格环比由涨转跌,环比增速由上月1.0%下降至-2.0%;供给受限和全球制造业景气度回升下,有色金属板块继续表现强势,有色金属矿采选业价格连续四个月环比上涨,有色金属冶炼及压延加工业价格连续六个月上涨,其中铅冶炼、铝冶炼、铜冶炼价格分别上涨4.8%、2.6%、0.8%;煤炭供应偏紧叠加“迎峰度夏”补库需求上升,煤炭需求季节性增加,煤炭开采和洗选业价格环比1.1%;前期补库需求已释放,以及极端天气影响建筑施工,钢材需求趋弱,黑色金属矿采选业、黑色金属冶炼和压延加工业价格环比为0.0%、-0.6%,较上月环比增速下降0.1pct、1.4pct。装备制造业中,锂离子电池制造、新能源车整车制造价格分别下降0.5%、0.1%,新能源行业主要产品继续以价换量,价格继续下降。电力热力生产和供应业、燃气生产和供应业价格环比为-1.0%、-0.8%。

产业链中上游采掘业继续上涨,原材料价格下跌,中下游价格仍然偏弱。分项看,6月PPI生产资料价格环比-0.2%,较前月下降0.6pct,生活资料价格环比-0.1%,连续五个月持平。上游的生产资料中,采掘工业环比继续上涨,原材料和加工行业价格由涨转跌;下游的生活资料中,除了食品类分项环比上涨,其他分项均下跌或者持平,这和6月CPI食品项强于季节性的数据保持一致。细分行业上,中游制造和下游消费行业价格环比大多下跌。整体来看,上游采掘业价格上涨明显,原材料价格下降,同时中下游价格偏弱,这和6月制造业PMI中原材料购进价格指数和出厂价格指数下降的数据相印证。上下游价格的分化导致产业链利润主要向上游集中,而中下游企业成本上升,利润空间会可能被进一步压缩,企业经营压力预计还会加大。

3. 展望

6月CPI弱于预期,PPI符合预期,预计后续CPI将低位波动,PPI抬升速度可能放缓。对于CPI,食品项重点分类中,猪肉价格高上涨后生猪产能去化效果放缓,气温上升下鲜菜鲜果供应增加,食品项环比预计不强;非食品项中,原油价格反复,汽车、房地产等降价促销,出行类服务需求在节假日后明显下滑,非食品项环比走弱。在总需求没有明显改善和翘尾支撑因素减弱等影响下,后续CPI同比预计主要在0-1%的区间低位波动。对于PPI,6月PPI同比增速出现回升,主要是受到基数效应、部分大宗商品涨价等因素的影响。后续原油价格上涨可能带动相关行业价格回暖,国际定价的有色金属走势偏强,而设备更新和房地产组合政策效果边际递减下,黑色系商品出现回落,总体来看PPI环比动能有待强化。从基数来看,PPI同比度过基数效应最有利的阶段,三季度抬升速度可能放缓。

6月通胀数据分化,可以看出:(1)CPI和PPI同比一升一降,环比均下跌,实体需求边际回落。虽然6月PPI同比上升,持平于预期,但是PPI同比主要受到翘尾因素的影响,新涨价因素和PPI环比再次转入下跌,工业品价格内生上涨动能偏低;同期CPI同比在基数走低、猪肉价格环比上涨11.4%等因素下出现回落,明显弱于预期,CPI和核心CPI环比均弱于季节性,反映居民消费需求有所走弱。(2)CPI和PPI的翘尾因素均呈现三季度走弱、四季度再度走强的趋势。在环比动能整体偏弱的背景下,基数效应将成为影响CPI和PPI同比的重要因素。三季度CPI和PPI的翘尾因素均走弱,对同比增速形成拖累,可能在三季度CPI和PPI同比出现反复,而在四季度CPI和PPI的翘尾因素均走强,对通胀回升构成有利支撑。(3)对债市影响:基本面无明显改善,对债市利多。6月通胀数据、PMI数据、高频数据等显示实体经济疲弱,而且6月经济有环比走弱的迹象。基本面决定利率长期走势,在经济未明显改善的情况下,债市调整空间比较有限,短期关注央行调控债市的力度和持续时间。

作者 I 李席丰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)