原文标题:《开源固收 | 美债的熊市:极度平坦的美债收益率曲线》

来源:开源证券

本文作者:杨为敩、孟子君

1、美国经济基本面的确已经进入了强复苏阶段,这是近来美债收益率上升的解释之一。

2、后续的美国经济基本面仍然会给予美债收益率偏大的上行压力:

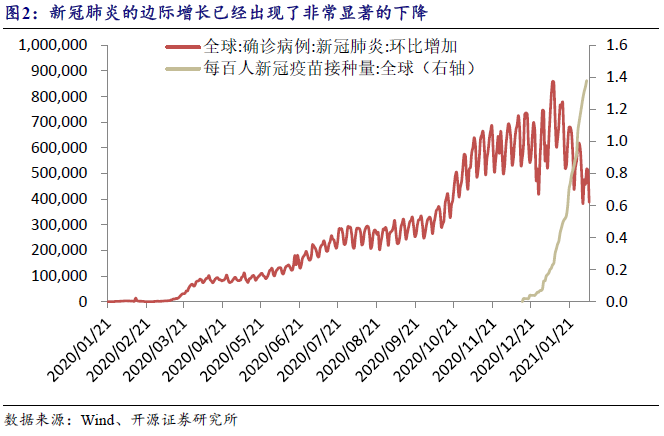

1)随着新冠疫苗逐步启用,全球的疫情基本面正在发生根本性的变化,疫情给市场带来的信息噪音会无限向0收敛;

2)然而,美国现实的经济状态仍然是受损的,这意味着后续美国经济存在偏大的修复空间;

3)此外,通胀预期已经先行启动,BEI已经率先升至7年余以来的新高位置之上。

3、值得重视的是:当前的美债收益曲线处于异常平坦的状态:

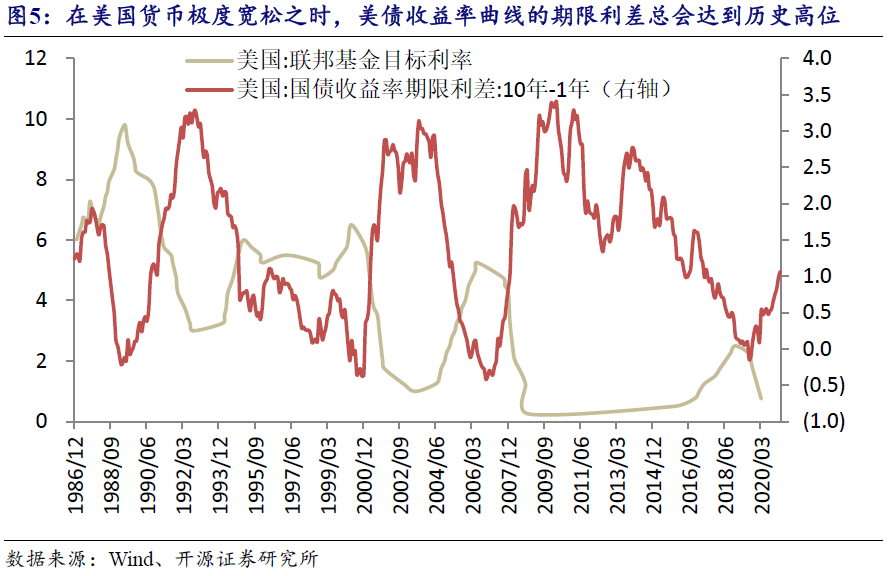

1)经验上在美国货币极度宽松之时,美债收益率曲线的期限利差总会达到250bp-300bp的历史高位,而当前的期限利差仅仅停留在110bp左右;

2)在新冠疫情这一外生变量带来的不确定性下,市场对货币效用的质疑是曲线偏平坦的根本原因,而在疫情的不确定性消失后,期限利差势必会逐步向正常状态回归。

4、当前期限利差的合理位置仍然很高,原因是美国的货币政策不会很快收紧:

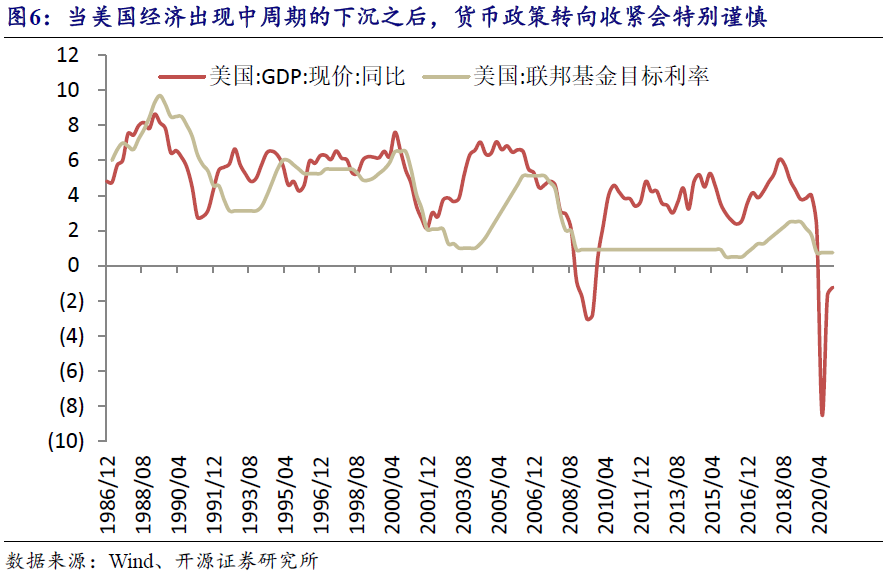

1)当美国经济出现中周期的下沉之后,货币政策转向收紧会特别谨慎,这一轮美国重新开启加息周期至少要等到2022年;

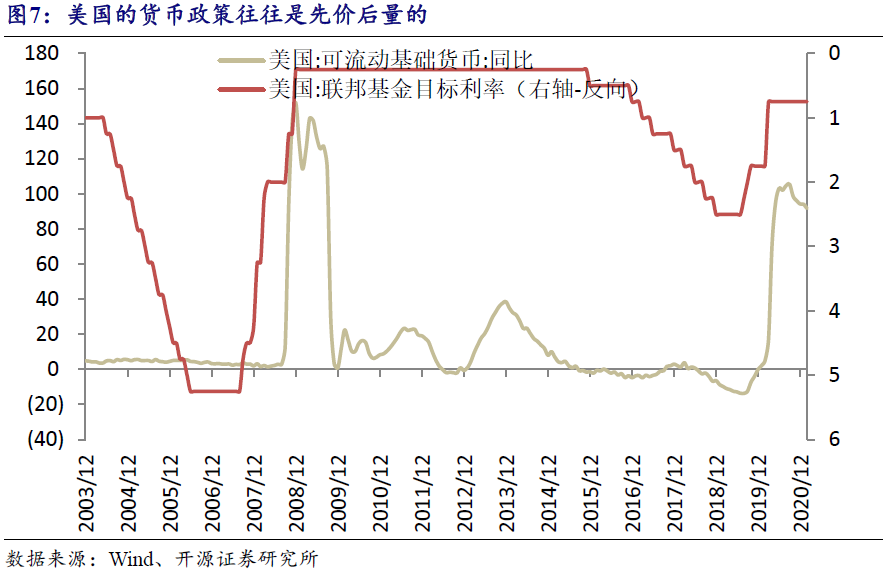

2)美国的货币政策往往是先价后量的,美国的数量政策也不太会先于价格政策而收紧。

5、因此,在短端收益率岿然不动的假设下,期限利差被纠偏的唯一途径是:长端美债收益率不断上升,拉动期限利差向历史偏高的位置接近。

6、照此计算的话,预计10Y美债的收益率目标约2.6%,这至少会对境内债券市场产生一些心理上的压力。

7、利率债的熊市仍然没有走完,我们当前所面临的仅仅是波段机会。

正文

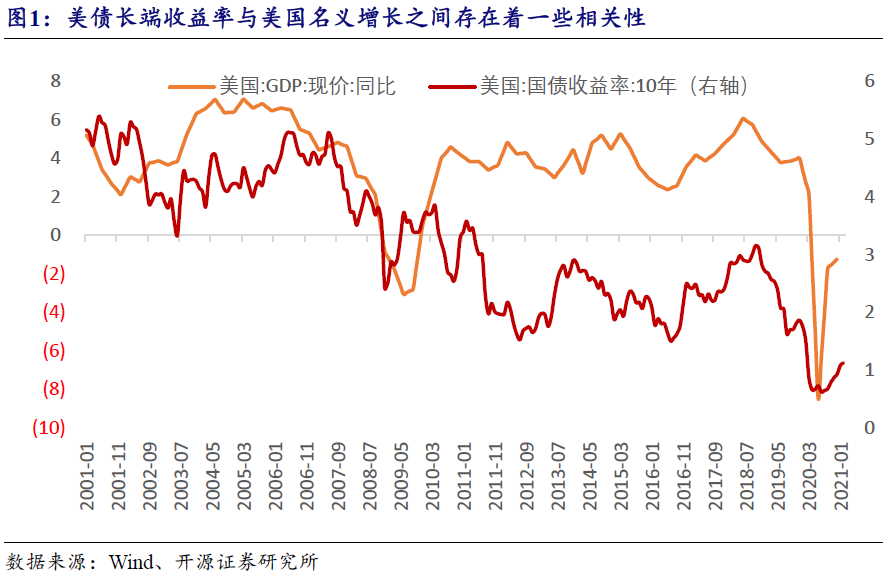

美国经济基本面的确已经进入了强复苏阶段,这是近来美债收益率上升的解释之一。美债长端收益率与美国名义增长之间存在着一些相关性,原因是在货币政策执行泰勒规则的假设下,市场往往会向着基本面运行的方向去交易长债。自2020年7月始,美国的经济基本面已经进入向上修复的轨道之中,而随着经济拐点的到来,美债收益率也随之筑底上行。

往后看的话,美国经济基本面仍然会给予美债收益率偏大的上行压力。

1)疫情给全球市场带来的信息噪声已经进入尾声阶段。随着新冠疫苗逐步启用,全球的疫情基本面正在发生根本性的变化。自年初始,新冠肺炎的边际增长已经出现了非常显著的下降,此外,在各个经济体中,美国接种新冠疫苗的进度是极快的,当前约1/10的美国人已经完成了疫苗接种。

2)然而,美国现实的经济状态仍然是受损的,这意味着后续美国经济存在偏大的修复空间。现在来看,美国的GDP增长及工业生产情况尚与2019年(疫情之前的水平)存在差距,就GDP增长来说,理论上预计还有高达4.6%左右的修复空间。随着疫情逐步消失,后续的美国经济状态必然会向疫情之前的常规状态弥合。

3)实际上通胀预期已经先行启动,且出现了比经济基本面更为陡峭的上行。映射美国通胀预期的一个线索是美国的收支平衡通胀率(简称BEI),即TIPS与名义利率之间的利差水平。当前来看,这一反映通胀预期的利差水平已经率先升至7年余以来的新高位置之上,照此来看,后续大概率美国会进入通胀时间。

此外,值得重视的是:当前的美债收益曲线处于异常平坦的状态。历史上,当美国的货币政策处于一轮显著宽松的状态时,总会推动期限利差出现一轮剧烈上行(经验上利差会达到250bp-300bp的高位),而当前在美国的一轮历史性的货币宽松后,美债收益率曲线的期限利差仅仅停留在110bp左右。期限利差被低估的原因应该是:新冠疫情作为一个重大的外生变量,使市场对货币的效用普遍持质疑态度。然而,在疫情的不确定性消失后,期限利差势必也会逐步向正常状态回归。

当前期限利差被纠偏的唯一途径是:长端美债收益率不断上升,拉动期限利差向历史偏高的位置接近。其原因是:美国的货币政策不会很快收紧,短端这个期限利差定价之锚至少在短期是岿然不动的。

1)价格政策上,预计这一轮美国重新开启加息周期至少要等到2022年。如果以美国联邦基金目标利率去观察美国的货币政策趋向的话,可以看到,在大多数的时间内,美国货币政策会维持着近似于泰勒规则的规律。然而,当美国经济出现中周期的下沉之后(如1991年、2001年、2008年),货币政策随名义增长率转向收紧会特别谨慎,往往在名义增长率爬出中周期的谷底之后,货币政策需要经历一个额外的宽松过程,才会转向收紧,照此推测,这一轮美国重新开启加息周期至少要等到2022年。

2)数量政策上,美国的数量政策也不太会先于价格政策而收紧。与中国不同的是,美国的货币政策往往是先价后量的:一旦美国货币政策转向,其首先会动用价格政策,再动用数量政策。先价后量的原因应该是:美元作为一个充分国际化的货币,一旦过度用数量政策去调控美元流动性的话,将会遇到频繁的米德冲突问题,这时价格政策的调控效率就显得更高。

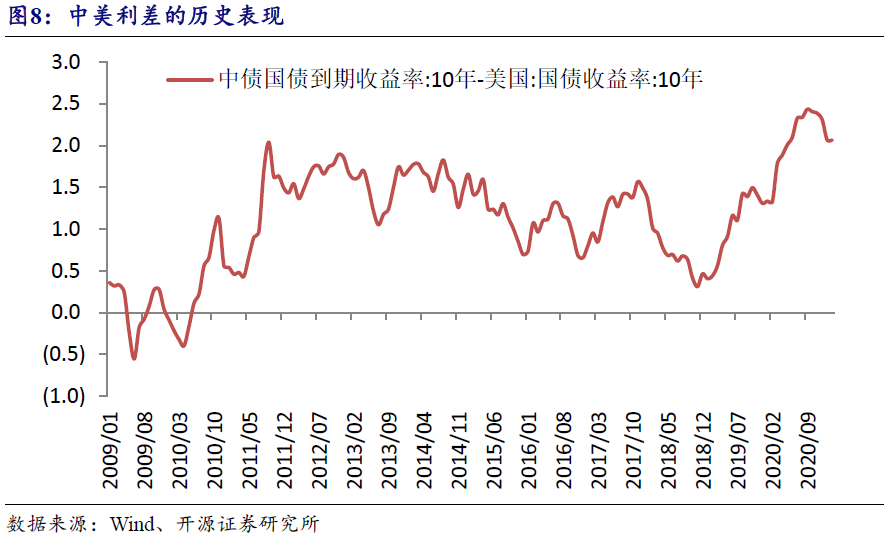

预计10Y美债的收益率目标约2.6%,这一趋势将会在中期对中国长端收益率产生一些压力。按照美债期限利差回到历史高位(250bp左右)且1Y美债不会大幅变动的假设,10Y美债的收益率目标可能在2.6%附近。虽然基于跨境资本流动不充分等因素,美债对中国债券收益率不存在直接影响的逻辑,但一旦10Y美债收益率进一步上升150bp左右,将会导致中美利差回到近10年来波动中枢的极低位置之上(50bp左右),这至少会对境内债券市场产生一些心理上的压力。由此来看,利率债的熊市仍然没有走完,我们当前所面临的仅仅是波段机会。

风险提示

货币政策超预期,经济复苏超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)