来源:中科财经

今年开年以来,众邦银行即推出各式营销活动“揽储”。

近日,记者从多位用户处获悉,武汉众邦银行股份有限公司(以下简称“众邦银行”)推出众多活动以吸引用户存款,如“Bang钱包”“7天通知存款”等,用户存款后可获得一定代金券等奖励。此外,银行亦推出团队存款活动,激励用户注册账户及存款。对此,分析人士认为,中小银行揽储压力持续加大,但“高息揽储”或将增加银行负债成本。

数据显示,众邦银行存款总额增幅较去年年底已有所提升,银行利息支出亦不断提高。与此同时,众邦银行营业收入及净利润增速出现下滑。

1

多重活动“花式揽储”

开年以来,众邦银行推出多项“揽储”活动,吸引用户存款,或存在“高息揽储”的嫌疑。如“Bang钱包”活期存款活动:用户在众邦银行APP首页点击“Bang钱包”,按提示存入一定金额存款,除获0.35%活期存款利息外,用户还可获得微信立减金奖励。据某用户透露,该立减金奖励分档位每周发放至用户账户,若用户“Bang钱包”内本金为1000-3000元,每周可获得2元奖励,若为1-2万元,则奖励8元,以此类推。不过,“Bang钱包”活期存款活动最高存款奖励本金为5万元。

众邦银行亦推出针对新用户的类活期存款活动,用户在该银行APP首页选择“7天通知存款”产品,存入不低于5万元本金,除1.45%存款利率外,还可获得3%利息奖励,叠加之后,用户存款利率达4.45%。该活动最高存款100万元,仅针对未在众邦银行购买过“众益存”产品的新用户。

此外,为吸引用户新增存款,众邦银行推出“fun4加薪,瓜分100万邦豆”活动。自1月7日起,根据前一日客户的新增存款资产,银行确定奖池内“邦豆”数量,新增资产排名前2000名的用户可根据相应比例瓜分“邦豆”,该“邦豆”可换取代金券等奖品。

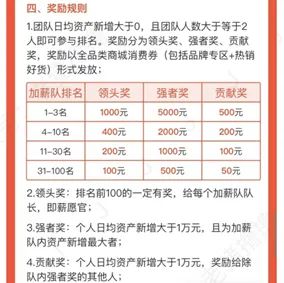

除上述个人存款奖励外,众邦银行亦推出团队存款活动。该活动名为“薪愿官加薪组队PK赛”,为拉新存款奖励活动。比赛由一名众邦银行“薪愿官”(即老用户)发起组队,向新用户发放邀请码邀请其注册账户,每个队伍最多容纳10人。在1月6日至1月31日之间,队长及队员在账户内存款,最终,按照队内所有成员新增日均资产排名进行奖励。奖励为各大商城消费券,最高为6500元。

“薪愿官加薪组队PK赛”奖励

此前,原银监会、央行等部门发布《关于加强商业银行存款偏离度管理有关事项的通知》,规定商业银行不得高息揽储吸存;不得非法返利吸存,比如通过返还现金或有价证券、赠送实物等不正当手段吸收存款。某银行市场部分析师向《中国科技投资》记者分析道,“高息揽储”势必增加部分银行的负债成本,不利于存款市场正常竞争秩序;同时,该揽储方式存款稳定性不足,亦变相增加银行流动性管理难度。

那么,为何银行频繁推出“揽储”活动?IPG中国首席经济学家柏文喜向《中国科技投资》记者分析道,逆周期调节的货币政策之下,贷款利率的下行以及融资端供给的增加,将会压低银行负债端成本,因此未来银行存款类产品利率或将下行;相比国有大行及大型股份行,中小银行负债端的发展始终是规模扩张与自身流动性保障的重要前提,因此银行始终重视揽储工作,而且随着行业竞争的加剧和行业集中度的上升,中小银行揽储压力将持续上行。中央财经大学商学院金融与财务管理系教授杨长汉亦表示,相比于国有大行,股份制银行和中小银行揽储压力更大。

针对储蓄存款业务,杨长汉建议道,股份制银行和中小银行应在产品上加强存款创新、在经营上加强用户服务、在渠道上以合规为前提加强线上线下渠道融合、在市场上深耕区域地方下沉市场、在用户选择上优先零售用户和长尾用户。

某银行理财经理则向《中国科技投资》记者建议道,针对市场上众多高利率存款产品及优惠活动,消费者资产配置应多样化,“存款产品只是资产配置中的一部分,并且存款的高利率大多是牺牲流动性来的。投资者应合理搭配存款、理财、基金等产品,以提高资产组合的收益性和稳定性”。

2

利息支出上升

众邦银行于2017年5月18日正式开业,由卓尔控股有限公司主要发起,联合其他多家湖北民营企业联合设立,为银保监会批准成立的全国第11家民营银行,亦是湖北省首家民营银行。众邦银行初始注册资本为20亿元,2020年1月16日,该行完成增资扩股,注册资本达40亿元。2022年9月末,众邦银行资产总额为1038.46亿元,较年初增加166.79亿元,增幅达19.14%。

积极“揽储”下,众邦银行存款总额处于增长态势。年报显示,2017-2021年,众邦银行客户存款分别为90.21亿元、293.05亿元、301.25亿元、467.96亿元、551.31亿元,2018-2021年同比增长分别达224.85%、2.8%、55.34%、17.81%。截至2022年三季度末,众邦银行客户存款为702.23亿元,较年初增加150.92亿元,增幅为27.37%。

众邦银行并未在年报中披露存款成本,不过,一般而言,在银行利息支出中,存款利息支出占比较大。而近年来,众邦银行利息支出不断攀升,亦可获知该行存款成本逐步提高。数据显示,2021年,众邦银行利息支出为23.9亿元,较2020年的20.2亿元增长3.7亿元,增幅为18.32%,然而,2019年众邦银行利息支出仅为11.79亿元。利息支出增长,或导致利息净收入下滑:数据显示,众邦银行利息净收入从2020年的35.4亿元降至2021年的34.9亿元。

与此同时,众邦银行营业收入及净利润增速亦发生下滑。数据显示,2019-2021年,众邦银行营业收入分别为8.38亿元、11.95亿元、14.87亿元,净利润分别为1.56亿元、2.55亿元、3.21亿元。净利润增速由2019年的107.44%下滑至2021年的28.86%,营业收入增速从2019年的64.55%降至2021年的25.62%。截至2022年9月末,众邦银行营业收入、净利润较上年同期增幅均已降至10%左右。

针对众邦银行“揽储”活动及负债成本增加等相关问题,记者致函该行,截至发稿,未获回复。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)