来源:金融八卦女频道

俗话说得好啊,一人进银行、全家“都要忙”;一人进保险、全家“不要脸”;一人做证券、“套牢”一大片;一人卖基金,全家都操心……上周,估计各位银行人和银行的家属都度过了紧张而又刺激的“年中揽储冲刺周”。

文 | 金融八卦女特约作者:铁马

八妹说:

根据公众号平台最新的推送规则,如果不想错过八妹的文章,记得标星标哦,以前加过的也需要重新添加,这样每次新文章推送才会第一时间出现在你的订阅列表里。

人生总会有遗漏,但是不要忘记 “添加星标”哦!!!

· · ·

俗话说得好啊,一人进银行、全家“都要忙”;一人进保险、全家“不要脸”; 一人做证券、“套牢”一大片;一人卖基金,全家都操心……

上周,估计各位银行人和银行的家属都度过了紧张而又刺激的“年中揽储冲刺周”。

1.

/ “距离月底还有3天,

行长让我们去拉600万。”/

为了拉存款,银行人有多卑微?

在某城商行工作的林子说:“本来今年上半年日均400万的任务都完成了,结果6月28号早上晨会,领导临时给每个人加了150万的任务,我们部门一共600万。距离月底只有3天,150万啊,打劫也打不到这么多。”

“最后有一个‘ 天使客户’,本来要给孩子转100万的买房钱,我用一张500的京东卡,求客户7月3号再转这笔钱,然后又用‘ 万15 ’(即1万元一天的利息15元)的价格买了50万的存款交了差,共计花费1250,所以这个月绩效-1250。”

“还有个同事本来请假去保胎,领导下了这个任务以后,她在医院一起保胎的几个孕妈妈那里凑到了80万,很难想象她在医院施展了怎样的营销功力啊。”

还有人对八妹吐槽,6月15号之后,几乎是一天开八百个会督促存款进度,作为客户经理,每个月会做预测这个月存款要流出多少。最后20号的时候,支行的要求是客户经理不能让客户的资金转入他行,如果客户的钱转出多少,你就得自己拿出来多少补上,所以最后的几天真是提心吊胆。

你以为在银行做后台、人事、技术就没有存款压力了吗?

错,大部分银行是需要“全员营销”的,小胡是某国有大行的技术,身上也有月日均100万的任务。其实100万对于银行前台来说压力不大,自来水客户存在你名下都够了,但是小胡不接触业务,家也不是本地的,根本没人脉。

小胡说,拉存款的方式除了父母的支持,还有薅供应商羊毛,和供应商的项目经理说一说、让他们都支持一下,勉勉强强能完成100万的任务,不需要再去买存款。小胡的领导任务是300万,他甚至明确的把拉存款这个任务给了供应商公司。

“这么做肯定是违规的,但又拉不到客户,怎么办呢?还得天天担心供应商举报我们。”

薇薇所在的网点里,到了上周的后三天(6月28-6月30),几乎大家打电话都是:“姐,咱能支持一下下周一再转出吗?”“哥,手头还有没有活钱了,拉小弟一把”,从网点行长到大堂经理,充满了卑微银行人的在线恳求。

除了普通员工外,有时候行长也会“卑微”求存款,甚至软硬兼施地把存款留下来。张敏是广东一家股份行的对公客户经理,她所在的银行,客户经理普遍要求8000万对公日均存款,副行长一般2亿+,做不到的惩罚除了降工资外还会降级,所以行长的压力也不小。

有些行长会在月末、季末算算指标,先打招呼放话,让老板们把款留着支持几天。老板们为了到时候贷款方便、不被抽贷,大多是愿意帮这个忙的。到了年底的时候,老板要和企业清账、还钱,这种时候又要用钱,咋办?做上一笔存款质押贷,贷款存款就都有了。更有甚者和兄弟银行互相帮忙,把他行的抵押贷转到储蓄账户,这样贷款指标完成、存款指标完成,大家空转一圈,皆大欢喜,数字双丰。

总之就是上有政策,下有对策,银行人的业绩,总是能以各种奇奇怪怪的方式去完成。

2.

/ “卖存款”也有产业链/

俗话说,淘金热都是利好卖铲子的。银行冲存款,利好的则是卖存款的黄牛们。

在某股份行工作的阿明由于经常和资金黄牛打交道,向我们展开了冲存款背后的“产业链”。

阿明说,支行摊派下去的百万级别的指标,都可以由小黄牛来进行操作。这种资金黄牛不是公司、没那么高大上,可能就是小区里的大爷、大妈,也有银行把他们叫做“联络员”。他们一个人手里有亲戚朋友们一两千万的资金,平时就在各个银行、券商、需要过桥款的地方做“资金贩子”。

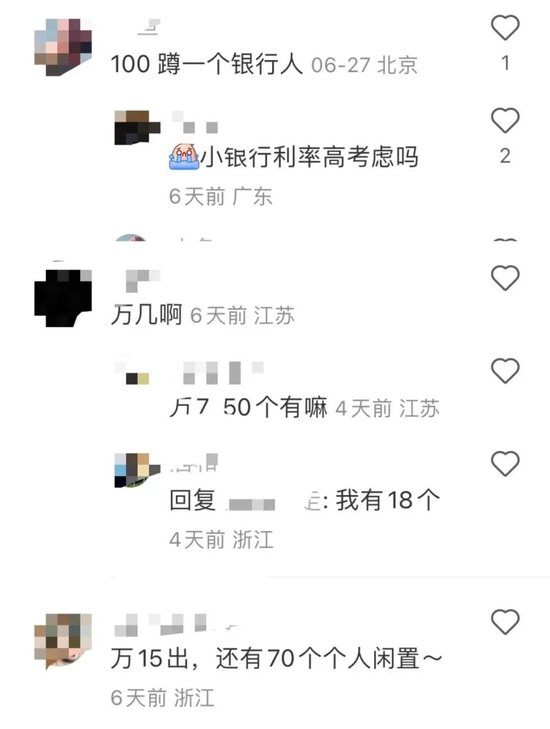

找黄牛的原则是,月底最后一两天、或者需要的时候去买存款。可以根据绩效看看是否划算,划算花钱补一下,不划算就躺平。基本上是小月的月末万3到万6,大月季末万10到万20,今年6月30号,阿明甚至看到了有黄牛要价万30。

面对着黄牛高到离谱的要价,有些银行员工甚至自己下场做“黄牛”,在小红书直接问:

“有想存钱的吗?万7、万10。”

▲小红书上银行员工下场做“黄牛”

黄牛的赚钱效率,其实还挺高。阿明认识一个黄牛,是一个家属区面食店的老板,一旦有存钱的阿公阿婆,就登记一下,报给银行的员工,银行给黄牛的可能是万10、万20,黄牛分到阿公阿婆手里,可能是万5、万7。有时候还会多送两张饼、两斤面条,小恩小惠阿婆们都会特别开心。

平日里也就月末三五天忙一下,赚个2-3千。到了一季度、半年末、年末,那是相当赚钱,因为年终奖也发下来了,外出打工的人也回来了,甚至都能破万。

这还是兼职黄牛,阿明了解到,全职黄牛一个月赚1-2万不成问题。当然了,有些黄牛赚的也是辛苦钱,在菜市场、商场、广场舞人群中找人存钱,听起来就很像骗子,挨人白眼是家常便饭。

同时阿明也表示,冲存款不是长久之计,存款这个东西不能硬拉,之前有个新闻说女生辞去了五十万年薪的工作,底下评论说是亲戚朋友用完了,之后没人给你涨业绩了,帮你是情分,不帮你是本分,脸皮用一次少一次。

所以得看准行情,思考一下某段时间、什么类型的客户会储蓄。阿明所在的地级市,打听清楚体制内发奖金、发钱的时候,大家就会冲锋献阵;广场舞阿姨手头有钱大家都知道,所以经常去广场蹲着套套近乎;阿明还有个同事去了小吃街的摊主那里拉存款,一周拉过来了将近300万。

所以阿明认为,客户存在于各个角落,银行的存款、理财任务不像那些比较“坑”的贵金属任务,拿出好的产品还是能找得到客户的。

其次,得了解当地人们的生活情况,例如拆迁、买房。之前阿明遇到一个楼盘拆迁补款,有个同事天天在拆迁办公室门口守着,最后拉到了2400多万的存款。

总结下来就是嘴要动,没事多聊聊家常,不要闷头办业务;腿要勤,对于客户的需求尽量满足,客户没有需求就挖掘客户的需求去满足;脸皮要厚,有任务的时候硬着头皮问问,平时你对她们好的阿姨,也会帮你的。

既然咱没有生在罗马,就努力去罗马吧。

3.

/ 年中“冲存款”,银行为啥这么拼?/

有人好奇,为什么6月30号这个节点这么重要?几乎所有银行人都在做任务。

因为这一天是月末、季度末、半年度末的节点。上市银行讲报表的时候,都是用时点数,特别是半年末、全年末时点数,对他们而言非常重要。其中存贷款、中收、坏账又是考核的重点,对公存款余额、零售存款余额都是财报中的亮点。

不仅是银行和银行之间要冲排名,一家银行的支行和支行、分行和分行之间也要冲排名,这些因素影响着许多人一年的绩效和年终奖。

还有人问,今年不是居民存款有上涨,还在刺激消费吗?为什么银行拉存款仍然这么积极?

一方面,商业银行的基层行想完成差额控制计划和保证资产负债的一定比例,首先就要争取足够的存款,然后才能在存款量允许的范围内发放贷款;另外,银行需要资金池的地方很多,一级市场等其他业务都需要存款做基础。简而言之,银行有了存款,才能开展业务,就像面包店老板有了面粉才能开业一样。

其实有一个指标,叫做“存款偏离度”,就是为了约束银行业金融机构拉存款“冲时点”行为,让各个分支机构合理安排资产负债总量和期限结构,最新的存款偏离度还是2018年设定的4%。

从某股份行网点副行长辞职的鲁月表示,几年前每天都会报偏离度数据,后来突然不提了,因为从二级分行、网点看偏离度是没意义的,业务的来源很不统一,除非你的存款偏离屡次超监管要求,还被员工举报了有时点拉存款的行为,才可能接到罚单。

鲁月还表示,上级部门从来都没有让大家搞过时点冲量,只是让大家去营销,但往往都是执行走样,毕竟每个支行的领导、网点的领导,都需要冲自己的业绩。导致现在银行拉存款,越是支行的网点、越需要拉存款。

鲁月举例,省分行的资质高,随便一个基金托管业务就是一千多万,绩效完成了;贷款上,还有许多政策上的红利,例如绿色金融等需求,一两家大企业过来,齐活了。既能写进工作总结里,还不用像底下的支行和网点一样苦哈哈地跑各种园区,打电话。

另外,越是城商行、小银行,越需要拉存款。国有大行给了客户一些“安全感”,倾向于把钱存到大银行;一些医保、公积金类的市民业务也会托管给大银行更“方便”。所以大银行因为客户基础好,不缺存款,没中小银行那么高的吸储压力。

但自力更生的城商行、农商行,就没那么好运了。鲁月跳槽到一家城商行后,发现资源型员工都被“薅羊毛薅到怀疑人生”。鲁月所在的城商行后台,有一个资源型姐姐,家里做土方生意,至少存了1个小目标。每到季度末,分行领导会亲自去问姐姐要些存款,鲁月记得前两年有一次情况完成得特别不好,领导开口就是让这个姐姐一周内找到一个小目标的资金。姐姐怒了:“当我是印钱的呢?!”

后来姐姐果断备孕生娃,生完一胎生二胎,然后准备辞职不支持了。银行为了让她别辞职,把当年逼着她拉存款的副行长调到另外一个片区去了。看来还是“资源型员工”比“非资源型领导”来得实在。

所以,不论在银行做领导还是员工,任务都不少。要自己掏钱买贵金属、买基金、买保险、甚至还得给银行冲业绩。

但是工资可没怎么涨,2022年,12家股份行的人均薪酬都出现了小幅的负增长,平安、浦发、华夏、民生、招商、兴业、光大、渤海、广发、恒丰2022年人均薪酬分别同比下降5.84%、0.65%、2.42%、2.27%、0.33%、1.40%、2.55%、8.04%、3.52%、0.34%。

特别是多家上市银行还在2022年财报中披露了“讨薪”相关数据,其中某知名股份行去年共对2876名员工被追索扣回绩效薪酬,总金额5824万元,银行内部称之为“绩效薪酬追索扣回制度”,现在被追索扣回绩效薪酬的还是领导和一些关键性负责人。

但已经有银行人在担心了:

“这么冲业绩下去,保不齐我们基层也得被行里讨薪啊,这班上的,反倒欠公司了?”

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)