来源:险联社

导语

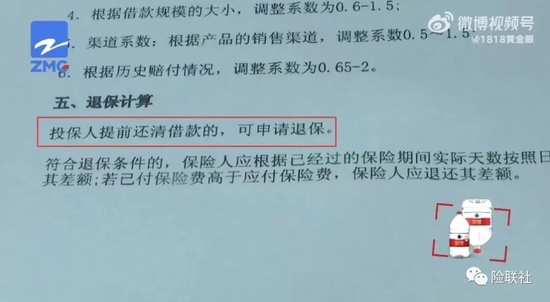

来自浙江的李老板自2019年起在平安普惠陆慧融APP上贷了一笔款。无意中发现,在贷款的同时还买了一份保险。保单上写着,投保人提前还清借款,可申请退保。可是,李老板提前还清贷款后,在退保问题上却遇了难。

贷了一笔款 ,竟然“配”了笔保险。这究竟是怎么一回事呢?

据1818黄金眼报道,来自浙江的李老板从事培训行业,自2019年起在平安普惠陆慧融APP上贷款。还了二十多期后才无意中发现,在贷款的同时竟然还买了一份保险。保单是在APP上签的,上面说:投保人提前还清借款的,可申请退保。可是,李老板提前还清了贷款,却没能退保。

“它这个里面有一笔强制搭售保险,我对这笔费用不认可。”面对记者,李老板愤愤的说道。据李老板透露,由于之前没有去打印相关材料,也不知道明细,因此,他在还了25到26期才发现这件事。

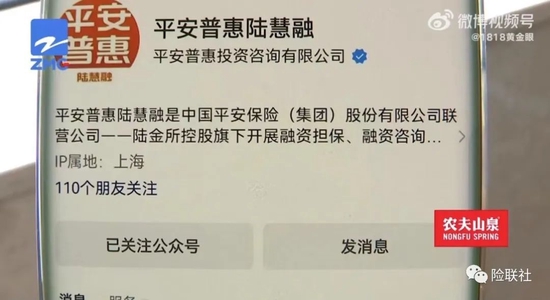

李老板介绍,他是通过平安普惠陆慧融办理贷款的。平安普惠陆慧融的主页称,其为中国平安保险(集团)股份有限公司联营公司——陆金所控股旗下的公司。

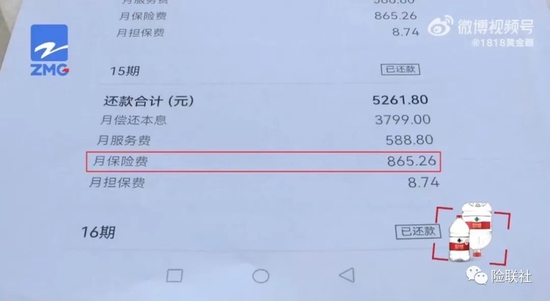

借款详情显示,李老板贷款十一万五千元,年利率是11.59%。目前,李老板已经还满了36期。他去打印的明细显示,每个月还款5261.8元。其中,本息3799元、月服务费588.8元、月保险费865.26元、月担保费8.74元。

而李老板是还了二十多期后才发现,每个月还有865.26元的保险费。保单显示,这笔保费购买的是平安财险的个人借款保证保险,上面有李老板的亲笔签名。

李老板说他签这份保单,不是纸质签的,是在APP上签的。并且当时没有看到这么多东西,业务员也没有跟他讲清楚。记者问李老板当时APP看到的是否是这一份保险,李老板表示没有看到这份,只是看到其中的一份。他的印象是没有,签也是签了一份。

李老板打印了两份材料,第一份是保单,比较简略,上面有他的签名。还有一份是对保单的详细说明,列明了每个月要交多少钱,多少月等内容。李老板回忆,当时在APP上,只看到过那份简略的保单,没有看到过详细的这一份。不过,这些他都不去纠结了,他所纠结的是保单上有这么一则条款:投保人提前还清借款时,可申请退保。

“本来应该于去年12月还清,我提前于去年10月还的款,便找他们协商申请退保。但是他们的答复却是我这个已经过了时效期,没得退。”李老板说。随后,记者询问李老板时效期指的是什么时候,李老板说他也不清楚。

李老板说这笔十一万五千元的贷款,每个月还的本息、月服务费、月保险费和月担保费加起来,现在看起来自己有点亏。而且,月保险费和月担保费如果说都是为了能保证自己能还款,那么这两项在明目上,似乎重复了。“我总共贷了十一万五千元,本金加利息加保险费、担保费和服务费一起差不多在十九万元。”李老板说道。

采访时,李老板接到了浙江银保监局工作人员打来的电话。在这名工作人员的询问,李老板表示,他对保险费不认可,并且强调不能强制搭售保险,这是有明文规定的。工作人员表示,这个问题会转到平安财险分公司进行处理,并让李老板耐心等待。

随后,李老板带记者赶到了平安普惠浙江分公司。一进门,工作人员就要拉李老板进别的房间想要进行单独沟通。并表示在没有经过授权的情况下,他们不能接受采访。于是,工作人员留下了记者的手机号码。不过目前,记者没有收到正式回复。

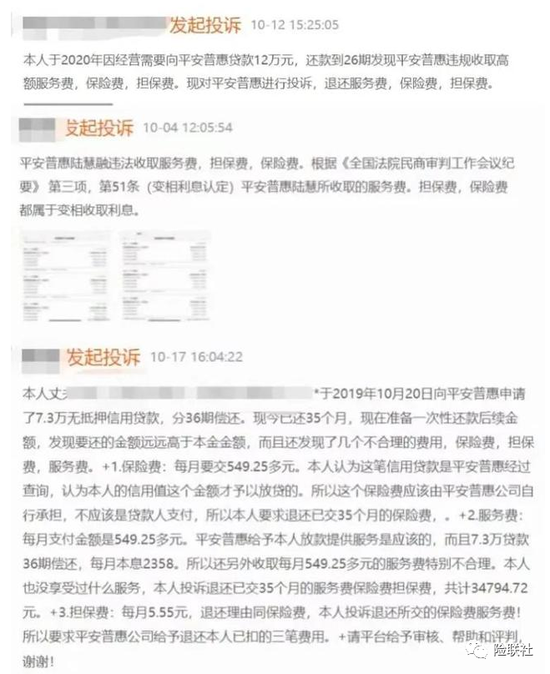

小编发现,关于平安普惠陆慧融强制搭售保险的报道频出。此外,在黑猫投诉【投诉入口】平台,仍有诸多用户投诉平安普惠贷款收取服务费、保险费、担保费等费用。

2020年5月,银保监会办公厅发布《关于印发信用保险和保证保险业务监管办法的通知》,其中规定通过互联网承保的融资性信保业务,应当对投保人身份信息真实性进行验证,完整记录和保存互联网保险销售行为信息,确保记录全面、不可篡改。

此前,平安普惠也曾因搭售保险被点名通报。2020年11月,银保监会通报平安普惠与兴业银行合作发放小微企业普惠型贷款,强制捆绑销售保险,收取高额服务费,推高综合融资成本。

2022年10月,银保监会曾指出,针对部分小额贷款公司在网络小额贷款业务中存在的问题,组织各地方金融监管部门开展专项整治和清理规范,全面叫停新设网络小额贷款从业机构。

针对愈演愈烈的平安普惠事件,小编想说,我们购买保险是为了一个保障,倘若保险失去了这个保障作用的话,那么请问我们为什么还要购买这个让我们享受不到保险待遇的保险呢?

责任编辑:宋源珺

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)