原标题:人民币升值处于合理区间,未来承压或出现小幅回调

张瑜

本轮人民币升值基本可以和中国史诗级的强出口相匹配,这意味着后续回调空间不会很大。

人民币为何逆势走强

疫情以来,出口走强、息差升高、资本流入,人民币升值是一个正常而自然的结果。但市场最关心的问题是:人民币在当前位置是否超升?对此我将从定量角度给出参考。

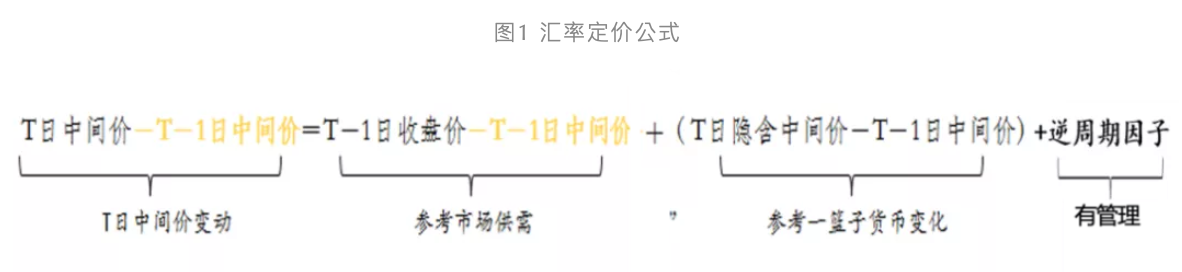

第一个问题是定量归因,即关于汇率定价机制的讨论。去年9月以来美元走强,但人民币依旧保持升值态势,人民币中间价与美元指数出现背离。

通过中间价公式和逆周期因子倒算,可以将人民币汇率波动拆成三个定量部分。一是日间8小时市场供需情况,以下午4点半的收盘价减中间价作为比较基准。二是15小时的CEFTS(人民币汇率指数)夜盘,即维持一篮子稳定的外盘波动情况。三是逆周期因子,即对抗市场供求失效的纯外部因子。以此倒推,去年9月以来美元和人民币究竟为何同时走强?背后的驱动因素是供需基本面、外盘还是逆周期因子?

首先排除逆周期因子。2020年5月以来,逆周期因子整体呈退出状态。如果把当日逆周期因子超100个BP的波动算作“有动作”,去年9月以来逆周期因子连续5日无动作,日波动幅度不超过40~50个BP。这说明去年9月以来,交易主要是由银行间日盘交易推高的,而非逆周期因子或外盘的作用。

日间交易主要是基于供需。去年9月以来约120个交易日中,收盘价强于中间价的天数占比约65%,而该值在“8·11”汇改后的正常区间是20%~30%,这也可验证主交易时段的汇率走势较强。

第二个问题是定性归因。我认为当前人民币虽有升值现象,但并没有升值预期。近些年CNH(离岸汇率)的指标意义在逐渐弱化。2016年底,离岸做空人民币爆仓,血泪教训深刻。此后离岸汇率贬值,CNH(离岸汇率)与CNY(在岸汇率)差值明显降低,货币池只有原来的三分之二,而且央票频发,这些因素导致离岸市场成为在岸尾灯。以前它是很强的领先性指标,离岸汇率升值,在岸汇率会有很强的升值压力;离岸汇率贬值,在岸汇率也会贬值。但最近两年,离岸汇率变成在岸尾灯,在岸汇率升值,离岸汇率反而比在岸汇率升得更多;在岸汇率贬值,离岸汇率贬值更多。离岸汇率已经不再具有领先性和预期性。

研究预期性主要有两个维度。一是企业结售汇率,即企业的真实结售汇意愿,因为企业会以自己的持汇行为表达预期。二是居民行为。中国居民部门在看贬人民币时,主要通过购买黄金来表达溢出效应。因此在岸黄金现价与伦敦金现的价差,可以隐含地表达升值预期。虽然这一指标在黄金本身有行情时会出现偏离。但近期金价稳定,黄金隐含汇率可作为很好的人民币贬值预期捕捉指标。

目前看来,居民部门预期基本稳定,企业部门也没有明显的预期表达。因此可以得出第二个结论:人民币虽有升值现象,但没有升值预期。

中美经济货币双周期背离下的汇率走势

当前人民币是否超升?如何定量衡量人民币在历史上的关系?

首先看中美息差与人民币中间价。长期来看,研究人民币汇率的最好指标是中美十年债息差。2018年9月到疫情之前,中美息差大幅走阔,人民币却大幅贬值,因为中美贸易摩擦下,人民币受情绪因素影响该升未升。因此判断点位时,首先要看人民币升值是否能补回原来的区间。由此可以得到第一个点位:当前中美息差在137bps左右,对应中间价水平6.37~6.38,汇率水平基本符合息差定价,人民币并没有超升,仍处于合理区间。

其次看一篮子指数。CFETS本质上是出口权重为主的指数,背后体现的是出口竞争力,因此与出口份额相关性较强。当前CFETS指数基本已达十年高位,接近2014、2015年人民币最强势时的位置,但本质却与2015年完全不同。2015年一篮子指数走强与出口竞争力是反向关系。2014年6月,美元开始升值并为加息做准备,Taper启动后,人民币锚定美元被动升值。但当时并无基本面基础,一篮子指数走高是完全超调的,随后人民币大幅回调,导致出口份额一路回落。当前一篮子指数虽然和2015年一样高,但背景是出口份额提升,因此汇率不会像2015年那样大涨大跌。由此得出第二个点位:截至2021年10月中国出口份额21.3%,按出口份额与CFETS指数季调回归,对应的CFETS指数应为100.5。目前CFETS实际值为102.5,超涨2%,涨幅并不大。当然这种判断要基于出口表现。

目前来看,中国出口份额很难持续维持高位。相比疫情之前,中国出口份额提升了3%~4%。行业拆分来看,其中1/3的出口份额提升来自于中国有比较优势、竞争优势的细分行业,是可以继续保持的;2/3是来自于市场暂时供给短缺,但中国本身没有比较优势的细分行业。从这个角度看,未来出口份额大概率会回落,人民币会面临贬值压力,但回调幅度远不会像2014年、2015年那么夸张。因为当前的指数高峰是名可符实的,而2015年名不符实,与基本面并不匹配。

最后从交易层面看。“8·11”汇改之后,人民币汇率波动率逐年缓慢攀升,年波动可达8%,基本接近发达国家10%的波动率水平,不再是以前明显断档的状态。但今年汇率波动率很低,CFETS指数和出口情况基本匹配,一篮子价格在未来趋于稳定。以CFETS指数和美元指数1月5日基期值为基准,估算10%的波动区间,对人民币中间价进行压力测试,可以看到,美元指数跌到87时,对应人民币升值到6.1;美元指数上涨到105时,对应人民币贬值到6.6。如果一篮子货币本身有回调空间(比如逆周期因子启动),那么在最悲观的情况下(即美元指数走强到105,同时一篮子走弱跌到92),人民币也只会贬值到7.3,中间价可以基本维持在7.2的历史高位,战略纵深是比较充分的。所以未来一段时间,汇率会有下行压力,但没有极端风险,战略纵深比较充足。

对美元和国际资本市场的评估和展望

美元是人民币对标的、非常重要的牵引型货币。当前我们对美元的观点是短强长弱。财政扩张初期,美元往往会偏强。市场普遍认为财政扩张会带来弱美元周期,因为三五年以后财政透支会带来信用折损。但在财政扩张初期,财政赤字是有经济带动效应的,并往往会带来美元指数走势偏强,此后美元才会进入下行周期。

短期来看,美国经济有四大隐藏动能值得关注。

一是汽车产业链有望启动。去年三季度美国汽车产业对经济的负向拖累至少为3.5个百分点。当前美国一车难求、一房难求。去年美国5%~6%的CPI增速中,有3%来自于二手车和房租的暴涨。后续随着汽车芯片供应短缺逐步缓解,美国汽车产业链有望复苏。

二是地产投资或加速。美国地产的买、建、库、融指标体系均达数十年级别的健康状态。“买”的方面,美国居民资产负债表是20年来最健康的状态,有钱、有空间、而且杠杆率很低。“建”的方面,美国建筑商预期达20年高峰,不亚于甚至高于2003、2004年美国地产市场最好的时期。“库存”方面,美国一手房、二手房的绝对库存量、库销量都处于近20年的低点,房屋空置率创1975年以来历史低值。“融资”方面,短期利率虽略有振荡,但长期来看依然是30年融资利率的较低点。

三是供给短缺条件下,美国补库存或还未结束,但这一结论尚未确定。

四是居民储蓄充裕形成对消费的支撑。目前美国储蓄率虽然下滑,但居民收入在提高,持续两年都有超额储蓄。疫情期间,美国居民部门累计超额储蓄约2.4万亿美元,这其中蕴藏着一定的潜在动能。

因此美国经济前景或许并不十分悲观,其终端复苏可能仍会持续,这是我们需要防范的问题。

人民币汇率大概率会走弱

人民币压力点主要有五个方面。

一是后续息差收窄,中美货币政策反向条件下,一篮子货币将会走弱。

二是中国的全球出口份额较大概率走弱,对应一篮子货币也偏走弱态势。

三是美国经济复苏和通胀预期较强,加息基本是确定性事件。美元指数如走强,对应人民币汇率贬值的外盘压力是3:1,即3%的美元指数反弹,大约对应1%的人民币贬值。

四是随着疫情缓和,国际人流恢复,新兴市场整体将面临资本外流压力。目前中国存在两个问题。第一,中概股的表现;第二,地产美元债导致外资对中资美元债的流出,这会否引发新兴市场资本恐慌值得关注。

五是印度经济超预期。目前主流外资行最看好的新兴市场国家之一是印度,这可能导致全球资金配置的边际挤压,部分分流中国的外资资金。

人民币的支撑点主要有三个方面。

一是结汇意愿提升。过去一年中国结汇率比较平稳,平均水平低于2017年、高于2019年,还有进一步上升的空间。如果结汇意愿边际提升,将对应5000亿~6000亿美元的贸易顺差;如果半年级别结汇率提升10%,将对应500亿~600亿美元的结汇增量,规模较大。因此结汇意愿提升是人民币升值的支撑点之一。

二是美元加息预期指引的不确定性。今年美国将进入加息周期,但加息周期不代表进行的都是加息交易。2016年初美联储给市场预期加息3次,但最后只加了一次。这导致2016年虽身处加息周期,但金融市场做的是宽松交易。今年下半年也可能出现类似情形,这取决于美国的预期执行情况。

三是稳增长超预期。

综合来看,我倾向于认为人民币压力多于支撑,可能出现贬值,但贬值幅度不会特别大,不至于触发风险。因为本轮人民币升值基本可以和中国史诗级的强出口相匹配,这意味着后续回调空间不会很大,预计整体战略纵深非常充分。

目前我对汇率问题并不担忧。即使美元指数超预期上涨到103,甚至105,央行层面的储备工具也是够用的,其中一个非常规工具就是掉期点。即使未来汇率波动、人民币贬值,货币政策可控性依旧很强。因为央行已经预留出了有效的储备工具,战略纵深充足。

(作者系华创证券首席宏观分析师)

责任编辑:张玫

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)