原标题:个人收款码禁止商用?一文看懂为何整治 对商户有啥影响!

来源:北京商报

记者 刘四红

“明年起,微信支付宝个人收款码不能收款卖菜了?”“那我的水果摊以后怎么办?“以后零售企业可选择的替代方式是什么?” “对消费者又有哪些影响?”10月13日,央行关于支付受理终端监管靴子落地,直至11月26日,该消息对市场的影响仍在发酵,甚至引起不少误读。

为何治理个人收款码?

该消息缘起于央行10月发布的关于加强支付受理终端及相关业务管理的通知。根据通知来看,其围绕银行卡受理终端、条码支付受理终端,对收单机构、清算机构作出一系列要求,尤其要提到的是,这也是首次给个人收款码戴上了“紧箍”。

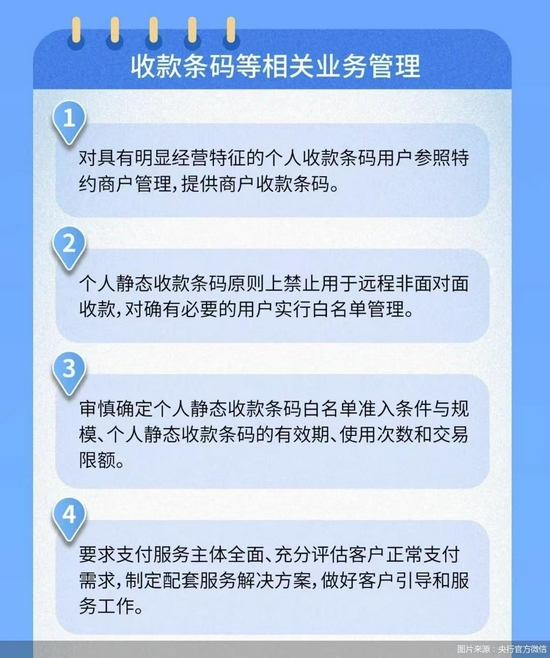

在收款条码管理中,通知原文是这样的,“对于为个人或特约商户等收款人生成的,用于付款人识读并发起支付指令的收款条码,银行、支付机构、清算机构等为收款人提供收款条码相关支付服务的机构,应当制定收款条码分类管理制度,有效区分个人和特约商户使用收款条码的场景和用途,防范收款条码被出租、出借、出售或用于违法违规活动”。

近年来,随着移动支付的迅速发展,个人收款条码得到广泛运用,满足社会公众的个性化、多样化支付需求的同时,也提高了小微经济、地摊经济的资金收付效率。但不得不说的是,个人收款条码目前也存在一些风险隐患。例如,部分机构使用个人收款条码转账业务办理大量生产经营、生活消费交易,混淆交易性质,导致交易信息失真;甚至还有一些不法分子也盯上了个人收款码,扰乱了条码支付业务正常秩序。

北京商报记者注意到,该通知下发后,市场有部分误读,认为央行禁止商户用个人收款码是为了收费?防止偷税漏税?事实并非如此,要厘清的是,央行“下手”治理个人收款码,初衷是防范风险隐患,主要为斩断违规交易、犯罪“资金链”,保护个人经营者和小微商户。

个人商家怎么收款?

监管靴子落地,后续就是怎么落实的问题,根据监管时间安排,通知将于2022年3月1日起正式施行。通知中提到,“对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务”。

此外,通知还有一条提到,“条码支付收款服务机构应当采取有效措施禁止个人静态收款条码被用于远程非面对面收款”。虽然原则上禁止,但央行也对特殊情况开了一道口子,那就是“确有必要进行远程非面对面收款的,条码支付收款服务机构应当对相应收款人实行白名单管理,并审慎确定白名单准入条件与规模、个人静态收款条码的有效期、使用次数和交易限额。对于通过截屏、下载等方式保存的个人动态收款条码,应当参照执行个人静态收款条码有关规定”。

此条也引发市场关注:是不是以后就不能用个人收款码了?小微商户们又该怎么办?其实很好解决,在业内看来,更换为商户收款码就是一条可取之道。此前,就有监管人士提到,对于具有明显经营特征的个人收款条码用户,可参照特约商户管理,为此类个人用户提供商户收款条码,提升对个人经营者的收单服务质量。

但要考虑的现实情况是,目前,个人收款码不需额外手续开通,收款可直接提现到个人银行账户,且支付的提现手续费也相对较低,这也是目前很多零售摊主和商户选择使用的原因所在。若转换为商户收款码,会不会需要付出更高费率增加成本?这也成为不少小微商户共同的担忧。

对此,监管实则早有考虑。正如央行有关负责人此前表示,为了确保个人收款条码相关要求有效落地、业务平稳过渡,通知设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。

博通分析金融行业资深分析师王蓬博同样向北京商报记者说到,按照国家一直在落实的减费让利政策,线下商户的经营成本一直在降低,因此换码实际对于个人经营者来讲影响不大。

“这项转换其实也能避免个人收款码通道被交易平台利用,对中小商户来讲,还能弥补之前一直存在的资金挪用、二清、跳码等方面的漏洞,有助于更好地保障个人经营者和小微商户的资金安全。”王蓬博补充道。

事实上,转为商家收款码后,还将提升机构对个人经营者和小微商户的收单服务质量。与个人收款码不同的是,个人经营者和小微商户配合收单机构完成商户入网程序之后,收单机构也会按照商户服务标准提供支付服务,按规定建立商户与收单结算账户等要素信息关联对应关系,这也更有助于保障个人经营者和小微商户的资金安全和服务体验。

怎么影响支付机构?

对于收单机构和清算机构,监管也提出要求:收单机构应当自本通知发布之日起1年内完成全部存量特约商户身份信息核实工作,形成工作报告备查;清算机构应当对特约商户入网信息变更情况进行监测,发现同一特约商户频繁变更核心入网信息、经不同收单机构报送信息不一致、被收单机构多次清退或与其他特约商户经营地址和联系方式相同等可疑情形的,应当要求相关收单机构进行风险排查。

易观高级分析师苏筱芮告诉北京商报记者,特约商户身份不清,这些其实也是此前支付违规地“重灾区”,这一规定分别压实收单机构、清算机构各自的责任,有利于机构明确经营目标与合规要求,进而对改善支付乱象起到促进作用。

可以预测的是,从个人收款码向商户收款码的转变,对于整个支付行业来说压力不小。谈及对支付机构的影响,在王蓬博看来,此次通知将利好线下收单以及聚合支付机构,个人收款码转为商户收款码后,后续将有更大的商户服务体量。不过,机构具体如何确定特约商户收费费率,如何对商户做好识别维护工作,以及进一步服务好中小微商户,都是要明确的问题。

对于通知影响及后续举措,北京商报记者向支付宝、微信等平台进行采访,截至发稿未收到回应,不过,11月26日拉卡拉在互动平台表示,按照收单业务规则,个人收款码不符合监管要求,不能用于经营性收款,但市场上一直有大量商户使用支付宝、微信个人收款码进行收款。央行新规的执行,进一步明确个人收款码不能用于经营性收款,让支付市场回归四方支付的本质,将极大地提升公司的市场规模和份额。

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)