文/意见领袖专栏作家 李庚南

如果说市场主体是稳住经济基本盘的底气、韧性所在,那么针对市场主体特别是中小企业困难,及时出台纾困措施则是保持经济增长韧性的关键,也是应对经济下行压力的当务之急。

日前,国务院办公厅印发了《关于进一步加大对中小企业纾困帮扶力度的通知》,针对当前中小企业特别是小微企业面临的经营困难,出台了九大举措。

在畅通国内大循环、国内国际双循环中,小企业恰如循环中的轴承,将社会生产、就业、居民收入与消费等串联起来,其重要性毋庸多语。那么,小企业当前的生存状况究竟如何?小企业究竟面临哪些亟需纾解的困难?或是我们需要首先弄清的问题,唯此方能使政策有的放矢。

从前三季度公开发布的各项指标、指数以及研究报告看,当前市场各方对小企业的现状研判不甚明晰,对小企业的现状与发展前景,看法存在分歧,审慎与乐观并现。

一方面,中国制造业采购经理指数(PMI)、中小企业发展指数(SMEDI)显示小企业各项经营指标劣化,景气度下降,经营承压。

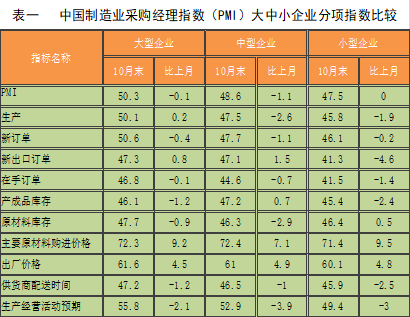

从中国制造业采购经理指数(PMI)指数看,小企业PMI指数无论从当期水平、环比变动还是历史走向,均明显弱于大、中型企业,不仅显露了小企业本身固有的弱质性,也凸显了小企业生存压力。总体看,大、中型企业基本还荣枯线上下波动,而小企业PMI与荣枯线的负向差在增大(见表一)

数据来源:WIND

中国中小企业协会发布的10月份中小企业发展指数(SMEDI)显示,我国中小企业发展指数在连续4个季度上升后,已连续两个季度下降。

另一方面,一些微观调研分析对小企业运行持乐观态度,认为小企业运行状况良好。

经济日报—中国邮政储蓄银行发布的小企业运行指数显示,小企业运行虽仍在荣枯线之下,但发展态势较好,呈现持续上升趋势。尽管对小企业发展前景不乏乐观的预期,但综合国际国内形势,小企业生存环境依然严峻是毋庸置疑的。

一是成本上升,经营压力增大。

今年特别是三季度以来,国际大宗商品价格持续上涨,能源、原材料等生产要素购进价格持续攀升,叠加海运费飙升、人力成本刚性上升等多重因素,持续推升中小企业生产经营成本。反映为PPI不断冲高,三季度末PPI同比上涨6.7%。

而小企业面临的压力明显大于大中型企业。据国家统计局公布的工业企业经济效益指标推算,9月末小企业营业收入、营业成本同比分别增长25.5%、25.83%,反映为小企业利润增长远不及大中型企业。

数据来源:据WIND数据整理。

由于小企业处于大中型企业中上游环节,上游原材料价格上涨明显,下游需求增长乏力,小企业议价能力和成本转嫁能力有限,利润空间不断受到挤压。更为深刻的原因是,小型企业在经营转型、产品创新研发方面不足,一旦外部需求放缓,产业链与供应链、物流受阻,势必对小型企业成本与需求构成压力。

二是订单不足,市场需求承压。

表一中的10月PMI分项指数显示,小企业新出口订单、在手订单分别为41.3和41.5低位运行,且环比下降明显,分别下降4.6和1.4个点。导致小企业出口新订单下降原因主要有两方面:

一是企业主动减少订单。进入下半年以来,在国际大宗商品持续涨价背景下,全球运费不断上行,中国运输生产货运指数同比增长1.5%(见图一)。叠加原材料等成本上升压力,小企业生产与销售面临较大不确定性。尽管由于疫情反复,东南亚等国的订回流中国,表现为外部需求旺盛,但企业不敢大规模接单,扩大产能意愿不足,一些企业宁可暂缓接单。

数据来源:据WIND数据整理。

另一方面,随着国际产业链供应链或逐渐修复,小企业面临订单转移的压力。虽然小企业各项运行指数疫情以来呈现持续上升态势,小企业运行总指数44.5,为疫情以来最高,但总体仍在荣枯线之下。随着我国在抗疫中率先复苏所吸引的全球订单势必逐渐被分流。

三是回款减缓,资金链条趋紧。

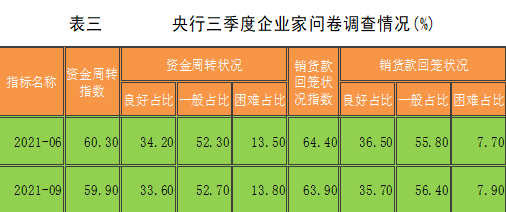

从资金链看,小企业销货款回笼速度减缓,应收账款增加,流动资产占用上升,资金链趋紧的态势在逐渐增强。央行三季度企业家问卷调查结果显示,三季度企业销货款回笼速度减缓,资金周转速度变慢(见表三),导致企业资金链条趋紧。

数据来源:WIND

企业销货款回笼速度减缓意味着应收账款的增加。《中国小微经营者调查2021年三季度报告》虽对小微企业发展态势总体偏乐观,但也指出,从现金流维持时间来看,三季度小企业现金流状况维持平均值为2.9个月,偿贷压力明显高于2020年。

四是汇率波动,汇兑风险增大

今年以来,人民币处于不断震荡、升值过程中。人民币兑美元汇率由去年末的6.5398升至11月25日的6.3856,累计升值2.42%。期间大起大落,4月1日回落到6.5739,5月末又快速攀升至6.3607

数据来源:WIND

人民币汇率波动变化对外贸出口企业特别是小企业影响明显。实际上,在当前国内消费低迷、社会消费品零售总额累计同比增速持续下滑背景下,小微企业的订单主要依赖外需。而人民币汇率的升值,对于生产低附加值出口商品、缺乏定价权的小企业压力较大,其微薄的利润空间很难经受住汇率波动带来的汇兑损失风险。对于浙江以出口导向为主的小企业冲击尤为明显。这也从另一方面解释了当前小微企业营收增加效益下滑的现状。

五是资金宽裕,但有效需求不足。

今年以来,在国家相关政策引领与激励下,金融机构切实加大对实体经济的支持力度,精准支持制造业、小微企业等重点领域和薄弱环节,信贷结构持续优化,企业正常融资需求得到了较好满足。

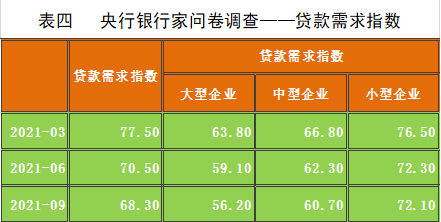

尽管市场上关于小微企业融资难的呼声一直很高,各级政府部门也为解决小微企业融资难问题操碎了心。但客观地看,当前小企业融资需求上升与有效需求下降的矛盾突出。一方面,如前所述,小微企业资金链条趋紧,货期的延长、成本的上升、资金占压的增加使部分企业融资需求增加。另一方面,从市场理性出发,小微企业的有效融资需求实际上是在下行(见下表四):

央行三季度银行家问卷调查反映,贷款需求总体呈现下降态势。由于前期在各种纾困政策推动下,很多企业已经获得大量普惠小微贷款支持,在未来预期趋落情况下,小企业在融资方面总体趋于谨慎。

在实践中,这种贷款有效需求的下降,一方面表现为实体企业用信率较低。多家大中型银行反映,今年以来公司类贷款提款量明显下降,实体企业“节衣缩食”“储粮过冬”意识强烈。另一方面,也出现民营新增投资流向贸易、金融、非工业生产等领域的趋势。

从宏观层面的货币供应量M1、M2增速及其剪刀差变动态势看,也印证了实体经济有效需求不足的现实(见图2)

10月末,M1、M2同比分别增长2.8%和8.7%,M2与M1的剪刀差已扩大到5.9个百分点。这表明宏观经济走势趋于疲软, 微观个体盈利能力下降,可选择的投资机会有限,小微企业投资意愿下降。

显然,当前小微企业面临的困难并不止于上述五个方面,对小微企业的纾困需要宏微观的统筹兼顾、相关部门的联动。针对企业成本上升、应收账款占用增加等实际,银行机构应根据实际情况调整对企业的授信额度及期限的设定;对于企业订单特别是外贸企业订单下降的情况,银行机构应充分利用现有的汇率避险政策工具,在不增加企业负担、实现各方风险合理分担、防范道德风险的前提下,更好地满足小微外贸企业汇率避险需求,有效帮助小企业稳定预期。

这就需要金融机构平衡好风险防控与对小微企业纾困的关系,把服务小微企业与国家宏观决策、自身发展更好地结合起来;把纾困小微企业作为促进共同富裕的最好切入口。金融机构既要放眼长远,站在自身可持续发展角度来看待对小微企业的纾困,也要立足风控,要从分散信用风险视角看待服务小微企业。当然,需要清楚的是,小微企业到期是缺钱还是缺市场需求;支持小微企业也不应仅限于融“钱”,更需要融“智”。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。