来源:瑞财经

文/李姗姗

陈天石赢麻了。

寒武纪(688256.SH)在今年以来股价走势强劲,市值突破2300亿大关,凭借这一点,身价涨至660亿的陈天石摘得了南昌市首富的头衔。

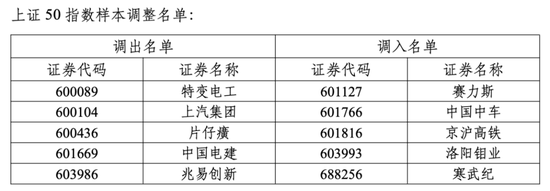

11月29日,寒武纪再度传来一则好消息。上交所宣布,将千亿市值的寒武纪调入上证50指数,于12月13日收市后生效。

除了寒武纪以外,还有赛力斯、中国中车、京沪高铁、洛阳钼业四家企业进入;同时,特变电工、上汽集团、片仔癀、中国电建、兆易创新几家传统龙头出局。

消息一出,市场瞬时炸开了锅。对于寒武纪被纳入上证50指数这件事,投资者们大多有着不同的声音。

争议主要集中在两个方面,一是寒武纪自成立以来连年亏损,营收规模迟迟难以成为高额研发支出的后盾,致使归母净利润累计亏损接近50亿元,而在大额亏损下,却有超2300亿的市值,是否存在巨大的泡沫。

另一方面,在寒武纪股价高涨之时调入上证50指数,可能会导致跟踪指数的基金被动高位接盘,从而变相导致基民要在高位“接盘”寒武纪,引发不少基民的怨气。

01

被基金抬进上证50

发布于2004年1月2日的上证50指数,向来是蓝筹大本营。

它代表了上海证券市场中规模大、流动性好的最具代表性的50只股票。反映的是上海证券市场最具影响力的一批龙头公司的股票价格表现,在中国资本市场有着举足轻重的参考意义。入围上证50指数的股票,可以说是被资本市场认可的优质股。

而寒武纪现身上证50,之所以引来市场惊诧,主要原因在于公司自上市以来一直处于亏损的窘境,与上证50所表征的蓝筹风格,似乎略有不搭。

但实际上,寒武纪的入围有它自身的过人之处。

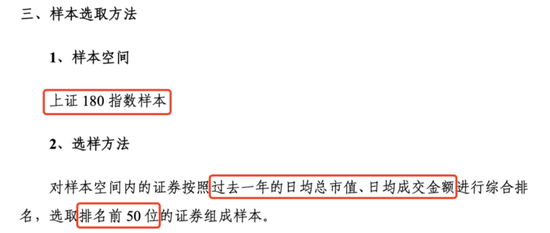

根据规则,上证50样本的选取方法之一是,在此之前必须是上证180成份股。而寒武纪在2023年11月24日已达到这一标准。

此外,还需要按照过去一年的日均总市值、日均成交金额进行综合排名,选取排名前五十位的股票纳入上证50名单。

在2023年11月29日-2024年11月29日期间,寒武纪股票大涨约290%,公司日均总市值约930亿元,日均成交额21.4亿元。两项指标均位于上证180成份股前四十九位、第十三位,均满足上证50指数条件。

自今年9月27日以来,短短两个月时间,寒武纪的市值暴涨超150%。12月6日收盘,寒武纪报收553.6元,总市值达到2311亿元。

寒武纪市值的膨胀,一方面源于科创板AI芯片第一股的热门概念;而另一方面是公募基金推动,市场更不乏“寒武纪被基金抬上市值巅峰”的说法。

Wind数据显示,截至今年三季度末,寒武纪十大流动股东中,华夏上证科创板50、易方达上证科创板50、华夏国证半导体芯片等均对公司进行了加仓;此外,华泰柏瑞沪深300等新进前十大流动股股东。

据Wind统计,2024年9月25日之际,寒武纪融资余额仅有10.84亿元,42个交易日后的11月29日,该项数据飙升至36.4亿元。增量资金流进寒武纪后,最终对股价形成正向影响。

不过,在这些基金里,还没有出现上证50指数的ETF。但一般来说,因为寒武纪的调入,跟踪上证50指数的ETF也必须买入寒武纪。目前,上证50指数的ETF的总管理规模为1616亿元。

而上证50指数ETF的高位“接盘”,引发了不少基民的怨气。也有理性的股民指出,茅台入选上证50之后,成为A股的股王,长江电力、四大行等,更成为中国股市的基石。此次调入的寒武纪能否鉴往知来,还要用时间检验。

02

7年累亏50亿

寒武纪的业绩与市值,可谓是冰与火的反差。

2017年-2019年,寒武纪营收分别为784.33万元、1.17亿元和4.44亿元,保持高增长态势;同期,归母净利润分别为-3.81亿元、-4104.65万元、-11.79亿元。

2020年,上市当年,公司营收4.59亿元,增速放缓至3.38%;归母净利润依然亏损,为-4.35亿元。

上市后的2021-2023年,寒武纪营收始终保持在7亿元左右,增长几乎停滞;而归母净利润则一如既往地亏损,分别为-8.25亿元、-12.57亿元、-8.48亿元。

成立七年时间,寒武纪累计归母净亏损额高达49.66亿元。

最新财报显示,截至2024年三季度末,寒武纪归母净亏损7.24亿元,与去年同期归母净亏损8.08亿元相比,亏损幅度有所收窄,但整体亏损状况仍较为严峻。

寒武纪持续惨淡的盈利表现,与大规模的研发开支脱不开关系。

2020年-2022年,公司研发费用分别为7.68亿元、11.36亿元、15.23亿元,占营收的比例分别达167.41%、157.51%、208.92%。

但公司研发开支高增长状态在2022年12月出现了转折,由于美国将寒武纪纳入“实体清单”,公司无法从美国公司采购设备、软件和其他技术,这对其供应链以及收入构成不小冲击。

2023年,寒武纪研发费用骤降26.63%至11.18亿元;同期,公司研发人数削减38%至752人。期间,旗下专注智能驾驶芯片研发的行歌科技陆续被爆裁员。

今年前三季度,公司研发费用为6.59亿元,同比继续下滑8.13%。今年上半年,公司研发人数为727人,较上年同期减少了253人。

寒武纪对标的是世界AI芯片巨头英伟达,2023年及2024年前三季度,英伟达研发支出分别高达527.29亿元、661亿元。对比之下,寒武纪的研发支出不及其零头。

同期,英伟达营收分别为1938.03亿元、6550.09亿元;扣非净利润分别为411.04亿元、3649.09亿元。

由此来看,寒武纪持续大额亏损的原因,归根结底仍是由于公司营收规模难以支撑起研发开支。这背后,也折射出公司的商业化痛点。

寒武纪专注于智能芯片的设计和销售,其主要产品包括智能计算集群系统、云端产品线、边缘产品线、IP授权及软件。

过去几年,寒武纪收入结构变化颇大。2017年-2018年,终端智能处理器IP业务占比公司营收99%。而该业务之所以能成为公司支柱性收入来源,主要是由于依托华为海思。

然而,2019年,华为不再使用寒武纪处理器,当期,公司终端智能处理器IP授权业务收入为6877.12万元,占总营收的比例降至15.49%。此后,这块业务基本归零。

没有了华为的加持,寒武纪的主营重心逐渐转向智能计算集群系统业务,2023年,该业务贡献了超85%的收入。

而与此同时,寒武纪的客户来源开始不稳定。

2021年-2022年,南京市科技创新投资有限责任公司、江苏昆山高新技术产业投资发展有限公司作为第一大客户分别贡献了60.81%、65.88%的营收。2023年,公司第一大客户贡献收入4.67亿元,占比65.88%。

不难看出,寒武纪的营收主要依赖第一大客户,而其频繁变更,也意味着公司业绩存在较大的不稳定性因素。

03

实控人身价大涨

寒武纪的实控人为陈天石,出生于1985年,拥有天才智力的他在16岁就考入了中科大少年班,并在25岁时拿到了中科大计算机学院博士学位。毕业后,他进入了中科院计算技术研究所工作,带领团队深入研究人工智能技术,致力于突破技术瓶颈。

2016年,受国际大环境影响,国内涌现了大批AI芯片企业,陈天石也开始正式创业,在2016年3月创立了寒武纪,名字隐喻着引领芯片领域“大爆发”的含义。

在高科技光环的加持下,寒武纪诞生之际便迅速获得资本青睐。

2016年-2018年,寒武纪先后完成天使轮、Pre-A轮、A轮、A+轮、B轮以及战略融资,科大讯飞、国投创业、阿里巴巴、联想、中信证券、招银国际、国风投、国新控股等几十位资方前来投资。彼时,寒武纪的估值已经达25亿美元。

2020年7月,头顶“AI芯片第一股”的寒武纪仅历时4个月审批就光速登陆科创板。上市首日股价大涨229.86%,四天后总市值更是突破1000亿元,一度风光无限。

上市一年后,寒武纪股价跌至百元左右。2022年,股价长期徘徊在50-70元区间,最低跌至46.59元。

到了2023年,ChatGPT概念爆火,催暖了寒武纪股价,2023年4月涨至271元,市值重回千亿。

但股价回暖之际,寒武纪却遭遇多位原始股东的“集体抛弃”,国投创业基金、古生代创投、宁波瀚高、南京招银、湖北招银等纷纷高位减持。该五名创始股东,基本上完成对寒武纪的清仓,累计减持套现41.83亿元。

不过,资本市场变换莫测,一度遭遇资方“嫌弃”的寒武纪如今却成为了当红炸子鸡。

随着寒武纪市值的暴涨,陈天石的身价也水涨船高,如今,其对寒武纪的持股市值约660亿元,陈天石也因此获得南昌市首富的名号。

根据2024年胡润研究院发布的胡润百富榜数据,陈天石排名第140位,相较于2023年的185亿,近一年的财富增长率达到了73%,排名提升了150位。

责任编辑:王若云

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)