意见领袖丨朱太辉

导 语

近日,国家金融监管总局优化无还本续贷政策,扩大了无还本续贷政策的覆盖范围,为畅通金融服务-经济发展的良性循环提供了有力的抓手,是提高金融服务人民性和功能性的重要体现。

为推动无还本续贷走宽走深走实:一方面需要金融机构从贷款发放、风险管理、违约处理等方面发力,提升小微信贷服务和续贷服务的内生能力;另一方面也需要政策部门抓紧完善小微企业融资协调机制、融资担保体系、不良处置模式等配置支持,形成发展合力。

一、无还本续贷政策“扩围”的理解框架

2024年9月,国家金融监管总局发布《提高小微企业金融服务水平的通知》,主要是从三方面进行了优化无还本续贷政策。在覆盖范围上,将续贷对象由原来的部分小微企业扩展至所有小微企业,并阶段性扩大到了中型企业(期限暂定为三年);在贷款类型上,明确小微企业流动资金贷款和小微企业主、个体工商户及农户经营性贷款等均可以续期;在风险管理上,调整风险分类标准,对依法合规、持续经营、信用良好企业的贷款办理续期,不因续贷单独下调风险分类。

1、新的无还本续贷政策出台,是政策层畅通经济金融发展良性循环的抓手

当前中小企业经营压力依然较大,1-9月,规模以上工业企业利润同比下降3.5%,营业收入利润率只有5.27%,创下多年来的同期新低;同时,工业企业亏损单位数、亏损额同比分别升至5.6%、9.2%,对于资产规模更小、风险应对能力更弱的广大中小微企业而言,经营压力比规模以上工业企业无疑更大。更为重要的是,金融机构的信贷服务通常存在“质量逃亡”(flight to quality),即在经济下滑或者实施紧缩性的政策时,银行信贷会从以中小微企业为代表的“低净值”借款者转移到以大型企业为代表的“高净值”借款者,进而加大中小微企业经营压力和经济下行压力。

图1:工业企业利润规模与利润率变化

图1:工业企业利润规模与利润率变化在这样的背景下,扩大无本环续贷政策的适用主体和贷款范围,不单独因续贷而下调贷款的风险分类,核心是为了缓解中小微企业的资金周转压力,缓解银行信贷“信贷逃亡”问题,以此推动金融体系服务与实体经济发展的良性循环。

2、新的无还本续贷政策实施,是监管部门提升中小微金融服务质效的关键。近二十年来,金融监管部门高度重视改进小微企业金融服务,政策目标不断升级,从2005年的“一个不低于”到2008年的“两个不低于”,到2015年的“三个不低于”,再到2018年的“两增两控”、2020年的“增量、扩面、提质、降本”。与此相应,自2014年以来,对小微企业贷款实施“续贷”,是缓解企业融资难融资贵问题的关键;2020年疫情爆发后,监管部门多次鼓励银行业金融机构对小微企业贷款延迟还本付息;这次为应对经济下行压力,再次扩大无本环续贷政策的适用主体和贷款范围。

图2:小微金融政策目标变化

图2:小微金融政策目标变化这背后的逻辑是,实施无本环续贷政策是要在更到的维度、更长的周期统筹金融风险防控与实体经济服务,是检验银行业金融机构小微金融企业服务能力的重点,也是检验小微金融服务质效的关键。

3、新的无还本续贷政策落地,是金融机构提升金融人民性和功能性的体现

截至2023年年底,全国登记在册经营主体达到1.84亿户,其中企业主体约6000万户,绝大部分为中小微企业,个体工商户多达1.24亿户,中小微企业的占比在95%左右。近年来,我国银行业金融机构对小微企业的金融服务投入持续加大,截至2024年8月末,全国普惠型小微企业贷款余额达到了31.9万亿元,较2017年末翻了两番,年均贷款增速远高于整体贷款增速,平均利率也累计下降了3.5个百分点。

图3:小微信贷规模与增速变化

图3:小微信贷规模与增速变化截至2024年6月,大口径的小微企业贷款余额已达到78万亿元,在金融机构人民币贷款余额(250.9万亿)中的占比超过31%,但相对于民营企业小微企业在经济社会发展中的贡献相比(50%的税收、60%的国内生产总值、70%的技术创新、80%的城镇就业和90%的企业数量),还有很大的发展空间。在此背景下,推动无还本续贷政策更大范围的落地,是为了进一步扩大小微金融服务的覆盖面和满意度,也是金融机构提升功能性的重要体现。

二、提升机构专业度 优化服务全流程

从微观上看,无还本续贷政策的落地生根、提质增效,还需要银行业金融机构优化贷款服务的全流程,改变中小微企业信贷服务的“收益-成本-风险”函数,从根本上提升小微企业信贷服务和续贷服务的内生能力。

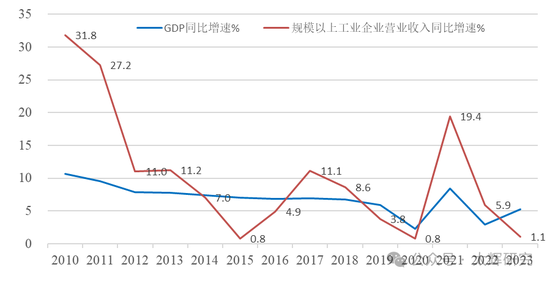

1、在贷款发放上,需要立足我国企业营业收入高度依赖GDP增长的现实国情

我国有1.8亿户左右的中小微企业和个体工商户,意味着我国中小微企业信贷服务市场广阔;但与此同时,我国中小微企业的收入增长高度依赖经济规模扩张。2010-2019年期间,我国规模以上工业企业的年营业收入增速变化是GDP增速变化的12倍左右,即GDP增速下降0.1个百分点,规模以上工业企业的年营业收入增速会下降1.2个百分点左右。考虑到中小微企业整体的集约化发展程度和抗风险能力更低,其营业收入增长对GDP增长的依赖程度将更高。

图4:企业营业收入与GDP增速变化

图4:企业营业收入与GDP增速变化因此,银行业金融机构需要采取“广撒网、细捕鱼”的策略,通过加快数字化转型,推动线下服务和线上服务融合发展等,扩大中小微企业贷款获客覆盖面,同时提升信贷决策和定价的精细化程度,在更高水平上实现“收益-成本-风险”,从而更加稳妥更可持续地扩大中小微企业贷款规模和无还本续贷政策覆盖范围。正因如此,此次“提高小微企业金融服务水平的通知”在鼓励续贷服务之前,专门提出“银行业金融机构应当根据小微企业生产经营特点、风险状况和偿付能力等因素,优化贷款服务模式,合理设置贷款期限,丰富还款结息方式,扩大信贷资金覆盖面”。

2、在风险管理上,需要避免无还本续贷成为金融机构掩盖贷款风险的遮羞布

无还本续贷政策实施的关键是客户风险识别,即在贷款到期前识别贷款客户的经营状况是“偿付能力不足”还是“流动性不足”,续贷支持的重点是“暂时流动性不足”的贷款客户。在实施过程中,既要防范中小微企业利用续贷来隐瞒真实经营情况与财务状况,或者短贷长用、改变贷款用途;也要防范金融机构或者贷款经理为了掩盖贷款风险或者延迟风险暴露,将“偿付能力不足”的贷款客户纳入续贷服务支持的范畴,最后导致“劣币驱逐良币”。

正因如此,此次“提高小微企业金融服务水平的通知”在鼓励金融机构扩大续贷服务覆盖范围的同时,还对贷款风险调整做了专门的要求,银行业金融机构对小微企业续贷的,应当按照金融资产风险分类的原则和标准,考虑借款人的履约能力、担保等因素,确定续期贷款的风险分类;对不符合本条前款规定的续期贷款,银行业金融机构应当根据借款人偿债能力等因素开展风险分类,真实、准确反映金融资产质量。

3、在违约处理上,需要完善的尽职免责机制来解除续贷政策实施的后顾之忧

从贷款服务的全流程来看,即使贷款准入发放、续贷风险评估做到位,也仍然会有一部分续贷由于外部形势变化、企业经营不善等原因成为不良贷款的。为稳妥地扩大续贷政策的企业覆盖范围和适用贷款类型,还需要金融机构完善中小微企业信贷考核评体系和尽职免责机制,消除分支机构和客户经理落实续贷政策的后顾之忧。

图5:尽职免责政策要求

图5:尽职免责政策要求正因如此,此次“提高小微企业金融服务水平的通知”在鼓励金融机构加大续贷支持力度的同时,还专门部署要求银行业金融机构建立健全贷款尽职免责机制,完善内部制度,规范工作流程,并将不良容忍与绩效考核、尽职免责有机结合,切实为信贷人员松绑减负,有效保护信贷人员的积极性,真正实现“应免尽免”。在此之前的2024年8月份,国家金融监管总局已经发布《关于普惠信贷尽职免责工作的通知》,对小微企业贷款、小微企业主和个体工商户经营性贷款、单户授信五百万元及以下的农户经营性贷款的免责情形与追责问责要求,做了细化要求。

三、完善配套政策 凝聚支持合力

从宏观上看,扩大实施无还本续贷政策,以此推动“金融服务—企业经营—经济发展”的良性循环,还需要相关部门积极完善银行业金融机构贷前、贷中、贷后的配套支持政策,形成发展合力。

1、在贷前,抓紧完善小微企业融资协调机制和平台

当前金融监管总局、国家发展改革委牵头建立了支持小微企业融资协调工作机制,地方政府也在积极探索建立相应工作机制,如金服云平台等,从供需两端发力,形成企业申报、政府推荐“两张清单”,协助银行及时做出授信决策。与此同时,各个部门、各个地方还应根据国务院办公厅发布的《统筹融资信用服务平台建设提升中小微企业融资便利水平实施方案》,全面深入地落实“信用信息归集共享清单”,扩大“全国中小企业融资综合信用服务平台(全国信易贷平台)”和各地信用信息共享平台的信息汇集规模,逐步扩大开放共享,以此进一步扩大银行中小微企业贷款的获客范围和续贷评估的有效性。

图6:信用信息归集共享清单

图6:信用信息归集共享清单2、在贷中,进一步改革完善小微企业融资担保体系

我国的融资体系由简介融资主导,持续扩大小微企业信贷服务除了依靠央行再贷款、差异化监管考核,还需要加大融资担保体系的配套支持。当前,我国已在全国层面成立了提供政策性融资担保服务的国家农业信贷担保联盟、为小微企业和三农信贷提供再担保服务的国家融资担保基金,在地方层面也有大量的政策性融资担保机构和市场化融资担保机构。在此基础上,应当借鉴日本的银行信贷、地方融资担保、国家政策性融资担保的三层风险承担机制(风险承担比例是3:5:2),进一步理顺我国的银行信贷、市场化融资担保和地方性融资担保、国家政策融资再担保体系,全面扩大融资担保的覆盖范围,合理设定融资担保的费率水平。

3、在贷后,探索完善银行不良贷款监测处置模式

为了防范续贷政策扩大实施后面临的风险激增,还需要完善风险监测和处置机制。在不良资产的监测方面,按照2023年新发布的《商业银行金融资产风险分类办法》和具体标准,加强包括续贷在内的信用风险分类管理和统计披露。在不良资产的认定方面,加快金融法院的建设,让不良资产的追认和认定更加高效;在不良资产的核销方面,及时修改完善金融企业呆账核销管理政策,探索建立呆账核销备案分析机制,构建覆盖呆账核销事后监督全流程指标体系,提高呆账核销效率,及时化解金融风险。

来源:朱太辉,无还本续贷如何走深走实?,《中国农村金融》,2024年第22期 。(该文为详细版,与刊发版有些差异)

(本文作者介绍:经济学博士,京东集团经济发展研究院副院长,国家金融与发展实验室特聘研究员,研究领域为金融科技与数字经济、金融发展与宏观经济。)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。