10月30日,A股市场延续回调趋势,上证指数盘中走弱一度跌超1%,科创50、创业板指一度跌超2%;个股走势分化,两市超3200股飘绿;多数行业下跌,地产、建筑板块领涨,计算机板块微涨,其余板块均下挫。中证全指证券公司指数跌0.63%,成分股跌多涨少,业绩暴增的第一创业涨停,哈投股份涨2.9%,华安证券、东吴证券、中信证券等微涨,东方财富跌2.8%,天风证券、中金公司等跌幅居前。

热门ETF方面,证券指数ETF(560090)早盘持续震荡,几度翻红,午后走弱跌0.57%。当前成交额超2800万元,交投依旧活跃!

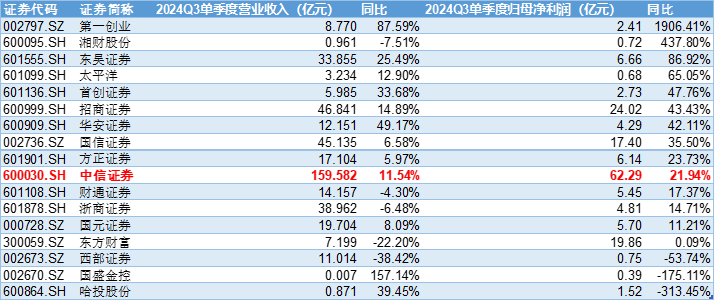

当前,上市公司进入三季度业绩密集披露期。多家证券公司2024Q3单季度归母净利润大幅提升,“证券一哥”中信证券2024Q3归母净利润达62亿元,同比增长21.94%,资料显示,因为证券市场波动导致金融工具公允价值变动,中信证券今年前三季度公允价值变动收益大增130.55%,而上半年的变动比例为79.09%。

开源证券火线点评,展望后市,稳增长、稳地产和稳股市大方向明确,股市上涨以及交易量提升利好券商基本面,3季报自营投资弹性有望先于证券经纪和2C金融信息服务反应,传统券商业绩增速有望明显改善。(来源于开源证券《主动权益基金2024Q3非银重仓股点评:非银板块持仓明显提升,看好顺周期下券商保险板块》)

证券板块有望迎来供需两端利好,需求端是有望在超预期政策支持和行情转向背景下带来业绩、估值双重提振,供给侧是并购重组浪潮下,头部券商有望做大做强!

【政策超预期前提下券商板块业绩与估值有望双升】

华龙证券表示,政策超预期前提下券商板块业绩与估值有望双升。近期市场成交额大幅提升,参与互换便利的头部券商有望获得较低成本投资资金买入权益资产,增量资金入场同样将提振资本市场,能够形成良性循环,利好券商四季度业绩提升。同时财政部国债增发相关政策有望落地,政策超预期前提下券商业绩与估值有望同时提升,监管政策催化将长期有利于上市券商估值提升,维持行业“推荐”评级。(来源于华龙证券《金融周报:银行具备避险高性价比 券商业绩与估值望双升》)

【新一轮并购重组浪潮将起,供给侧格局优化加快】

平安证券认为,新一轮并购重组浪潮将起,供给侧格局优化加快。政策端分类监管导向明确,2023年10月会议提出“完善机构定位,支持国有大型金融机构做优做强”,2024年3月证监会明确加快建设一流投资银行和投资机构的高质量发展方向,支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强。随着相关行业政策的持续落实,今年以来证券业股权变动频繁,以国君海通为代表的头部券商并购重组事件具有较强示范效应。(来源于平安证券《非银行金融行业深度报告:证券业供给侧优化加速,关注券商整合机遇与效果》)

把握供需两侧均改善的证券板块,首选“牛市旗手”证券指数ETF(560090)!证券指数ETF(560090)跟踪中证全指证券公司指数,一键囊括50只上市券商股,是直接高效布局证券板块的投资工具。无证券账户可布局证券指数ETF联接基金(A类:501047;C类:501048)!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。证券指数ETF基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)