现实给荣昌生物浇了一桶冰水。

自公司在2024年3月底抛出定增预案以来,特定投资对象迟迟未能落地。如今公司在7月底调整定增方案,从3月底计划募资25.5亿调整至19.53亿。殊不知,经历了几个月的市场动荡,公司的股价从3月底53.87元每股跌至如今的不到27元每股,这意味着公司要对股东股份有着更多的稀释才能达到预期的募资额,同时也加大了公司的债权的借款压力。

近日来,荣昌生物的管理层发生了较大变动,何如意博士不再担任公司首席医学官和高级管理人员,随后又任命何如意博士为公司首席战略官和公司董事。何如意博士作为前FDA雇员,拥有充足的经验,也是荣昌生物标志性的人物之一,2023年税前年薪772万元,持股数量160万股。这也被外界视为荣昌生物发生内部重大变革的一次信号。

在市场等待荣昌生物作出更大变革之际,8月17日公司发布了2024年半年报,给了投资者审视公司变革和发展的一个窗口。

2024H1,公司实现7.42亿元收入,同比增长60%,增长来源于泰它西普、维迪西妥单抗销量增加;归母净亏损7.8亿元,同比亏损额增加0.77亿元。 若单以2024年二季度看,公司营收4.11亿元,同比和环比分别增长62%、25%;归母净亏损4.32亿元,同比亏损额增加0.52亿元。

可见,产品销售增长趋势显然是正向,但亏损额依旧没有缩减的迹象。

01 2024H1昭示的一些改变

对于市场投资者的诸多“劝谏”,荣昌生物的管理层似乎有听进去一些。

2024年中报,可以看到荣昌生物在部分管线适应症临床数量上较2023年年报有所减少,基于现金流的窘迫,公司可能选择性的放弃了一些适应症的开拓。

2023年年报显示,维迪西妥单抗除去已上市的HER2表达的尿路上皮癌和胃癌,在研适应症高达13个,而2024年中报时,维迪西妥单抗的在研适应症只剩5个。对比分析下,主要减少的适应症是处于早期临床的妇科肿瘤(宫颈癌、HER2表达的恶性妇科肿瘤、HER2低表达乳腺癌)还有胃癌围手术期等适应症的探索。

不过值得注意的是,在减少维迪西妥单抗适应症临床探索的同时,公司继续“加注”泰它西普的临床,2024年中报对比2023年年报的在研管线,还增加了IgG4相关疾病、膜性肾病的探索,预计是从福泰制药、诺华等巨头肾病领域资产收购汲取了经验,意图迎合市场。

另外一项变化,可能从财务数据的分析中有所启示。

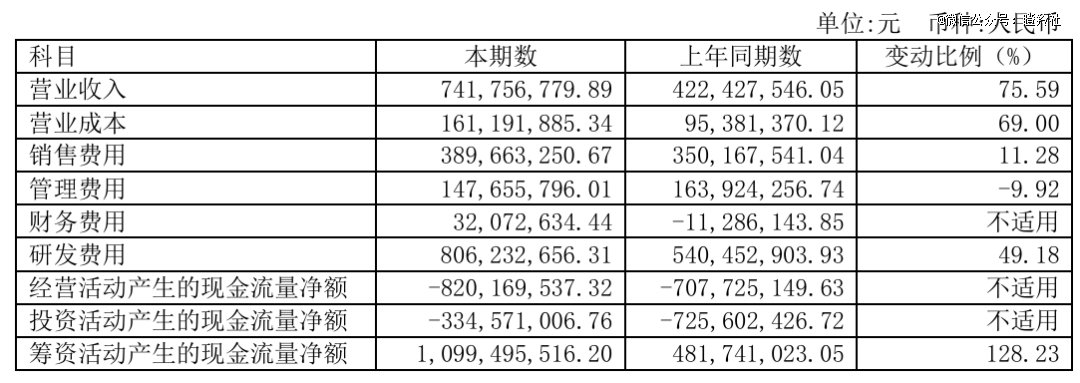

(图源:公司中报)

(图源:公司中报)尽管荣昌生物在2024H1照样录得同比2023H1增加亏损额,但主要还是由于研发费用的增加而导致的。

2024H1公司研发费用为8.06亿元,同比增长49.18%,主要是泰它西普国内pSS、IgAN、MG多项三期同时推进导致的。另外,公司也有做出“裁员”的举动,2024H1公司研发人员1216人,同比2023年报时的1308人减少了92人,财源比例大约7%左右。

销售和管理费用控制层面,荣昌生物在2024H1财报呈现出的数据确实证明了有所改善。

2024H1公司销售、管理费用分别为3.9亿元、1.48亿元,同比增长11.28%、-9.92%。

一方面,销售费用规模增长远低于收入增长,且公司自免销售团队小幅扩张至约800人(2023年年报约750人),控制在如此增长幅度已然不错;另一方面,管理费用也出现了小幅下降,意味着公司已经在着手控制运营与管理相关费用。

从费用率占比来看这种改善可能更加直观,公司销售、管理、研发费用率分别为52.53%、19.91%、108.69%,同比减少30.36%、18.9%、19.25%,且研发投入全部费用化;这也可以从净利率看出,2024H1净利率为-105.22%,同比2023H1的-166.5%有了极大改善。

不过,公司的危机并没有解除,现金流压力非常大。2024H1公司筹资活动所产生的现金流净额接近11亿,去年同期这个数字在4.82亿元,这创下了公司筹资的历史新高(剔除2022年IPO集资),并且更让人感到有压力的是,这11亿的融资结构以债权为主。

截至2024H1,荣昌生物的现金及现金等价物余额为6.76亿元。

02 BD的进退两难

有人或许会说,同样是高举高打,荣昌生物和百济神州的差别,可能是泰它西普和泽布替尼的差别。

泽布替尼2020年上市,而泰它西普于2021年上市,前者国内2024H1销售额约8.73亿元,后者大约3.8亿元,仅仅差一年时间,销售额有如此巨大的差距,进一步证实了国内自免药物推广难度更大的现实情况。

荣昌生物如今到达这步窘境,BD未达预期是其中一个重要诱因。

2019-2024年,预计荣昌生物的研发费用累计高达50亿(按2024H2环比2024H1零增长预测),其中泰它西普的国际多中心临床占有极高的比重(目前正在推进4项海外三期临床)。公司必须要在泰它西普“上搞把大的”,才能够重新上岸。

荣昌生物的管理层如何计价泰它西普可能是非常重要的问题,对于泰它西普这种在自免领域上的全能型选手,显然价值不菲。以在海外推进三期的临床的部分适应症看,治疗SLE的贝利木单抗销售在10亿美元级别、治疗重症肌无力的艾加莫德拥有超高的市场价值、IgA肾病的同赛道企业Alpine被49亿美元收购。

对于泰它西普,如果海外临床的顺利达成预期,也许能创造一个50亿美元以上的交易预期,但现在的问题可能在于有实力完成这项交易的买家,似乎并没有想象中的多。

从几个适应症来看,市场之前预测泰它西普最有可能被授权的吸引力在于肾科领域,如今最有望成为潜在买家的诺华、福泰制药都在市场上购入了对应资产;重症肌无力方面,巨头们都在追逐和迭代FcRn拮抗剂;而红斑狼疮方面,似乎对巨头们的吸引力并不是特别大,可能受到贝利木单抗销售表现和其他更新的药物方向的影响。

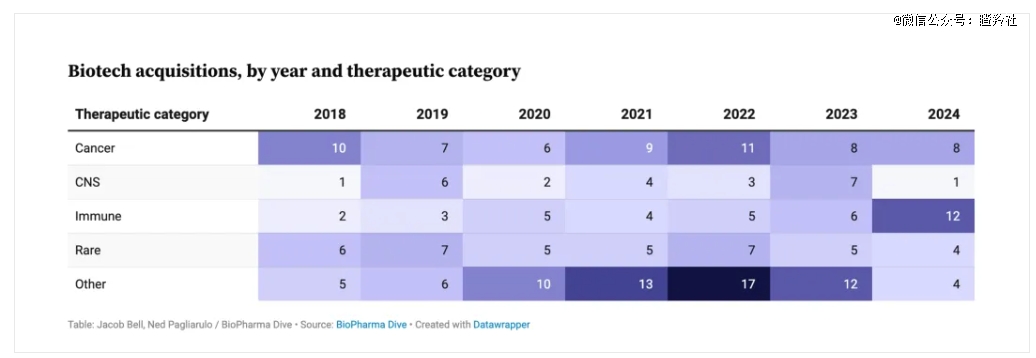

另一个对于荣昌生物的坏消息在于,今年来MNC的BD和M&A似乎有着小型化的趋势。

已经有不少MNC表示未来将专注于50亿美元以下的小型交易,包括诺华、艾伯维、阿斯利康和默沙东等。

据研发客提供的BioPharma Dive数据显示,截至今年7月底,全球共有28笔首付款超过5000万美元的药企并购交易,其中15笔并购标的是尚未上市的Biotech,这种并购初创Biotech的情况创下了2015年以来的新高。

这种趋势,可能更多的压力给到荣昌生物,需要再海外的三期临床数据兑现更好的成绩。

当然,对于荣昌生物和泰它西普而言并不是没有好消息。据研发客提供的BioPharma Dive数据显示,今年截止目前,首付款达5000万美元的并购交易中,12笔涉及自免领域,占总交易的41%,位列*。

(图源:BioPharma Dive、研发客)

(图源:BioPharma Dive、研发客)03 荣昌的未来,将驶向何方?

人与人之间的悲欢,并不相同。

荣昌生物相比百济神州缺少的,还有强大的融资能力。百济神州的扭亏为盈,源自于泽布替尼的海外兑现和头对头临床的勇气与决心,而手握自免重磅药物的荣昌生物,很难再复刻泽布替尼式的辉煌,除非其能够赴美上市或再募一次巨额资金,供其商业化。

从荣昌生物目前的财务情况看,剔除掉公司高额的研发费用,当前的收入形成的毛利能够几乎覆盖销售、管理和财务费用。如果要再支撑当前10-15亿级别的研发费用,实现盈亏平衡必须增加20-25亿级别的可持续产品营收,才有可能实现,单纯依靠国内的商业化并不现实。

所以,我们猜想摆在荣昌生物面前的可能只有唯二的两条举措:

1)砍掉或迟滞非核心管线、暂停核心产品优先级低的适应症临床以及进行研发人员的精简,尽可能减少研发费用量级,以降低未来潜在的亏损,渡过困难时期;

2)如今公司长期借款和短期借款合计超过20亿元,而定增的19.53亿计划全部用于创新药研发项目,这意味着公司势必要通过管线的兑现来偿还借款和实现大量现金的储备和回报。那么这就需要对在研管线授权进行合理的计价,在回收现金的同时尽快给研发费用减负。

就目前而言,2024H1的变化只能说是迟缓公司向深渊坠入的速度,而不能根本性的解决公司目前所面临的危情。如若反转,则需要更大的改变,不知前文的事变动,会不会是一个反转的序幕。

结语:当机而不立断,乃兵家大忌,希望2024H2荣昌生物有更大的改变。

毕竟,投资者等不起,公司更等不起。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)