界面新闻记者 | 张艺

化工企业齐翔腾达(维权)(002408.SZ)交出了一份优秀的半年报预告,同比预增超5倍是截至目前已披露半年报业绩预告的公司中增幅最大的一家。

6月11日,齐翔腾达开盘股价一字涨停,报5.79元/股,截至发稿时,封单超30万手。

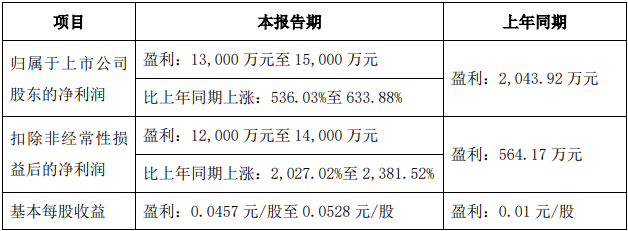

6月10日晚间披露的业绩预告显示,报告期,齐翔腾达实现盈利1.30亿元至1.50亿元,同比增长536.03%至633.88%;扣非归母净利润增幅更大,为1.20亿元至1.40亿元,同比增幅高达2,027.02%至2,381.52%。

齐翔腾达2024年半年报业绩预告

齐翔腾达2024年半年报业绩预告作为周期属性强的化工企业,齐翔腾达的业绩增幅如此之高,主因在于去年基数低,意味着公司自低谷期进入了修复期。但在高增长过后,今年上半年公司业绩也未能达到往日的水平,向上空间仍存。

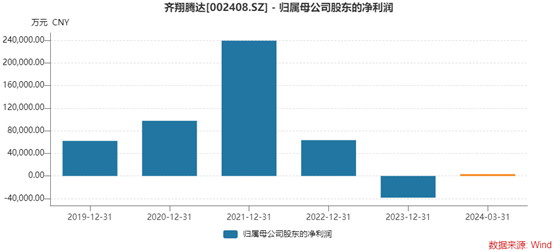

去年是齐翔腾达上市以来的唯一亏损年度。营收269.18亿元,同比下滑9.70%;归母净利润为亏损3.84亿元。

往年在2017年至2022年,公司归母净利润均超过5亿元,2021年曾达23.93亿元。期间,半年净利润均超过3亿元,2021年上半年高达14.69亿元。

市场对齐翔腾达业绩预告报以强势涨停的反应,在于化工行业的回暖预期。对比今年一季度,公司二季度的净利润在1亿元左右,盈利能力环比继续改善。

齐翔腾达主营包括两大业务,化工板块营收占比超六成,国外贸易板块营收占比超三成。今年业绩恢复与两大业务均有关。

首先,化工板块方面,上游原料降价,下游产品价格上升,利润得以回正。

公告称,今年上半年,原料价格受供需关系影响出现小幅下降,产品盈利能力有所改善。

随着需求逐步改善,公司产品价格开始出现回暖迹象,部分产品价格同比上升,特别是叔丁醇、顺丁橡胶、甲乙酮、MTBE等产品价格的上涨,对公司半年度业绩做出重要贡献。

“除例行检维修外,装置基本满负荷运行。碳四产业链甲乙酮装置、顺酐装置、顺丁橡胶装置、MTBE 装置、叔丁醇装置、醇解异丁烯装置、丁二烯抽提装置等都是满负荷运行,丁腈胶乳装置目前降负荷运行。碳三产业链环氧丙烷装置、PDH 装置、丙烯酸等装置也是满负荷运行。”在日前的投资者交流会上,齐翔腾达董秘张军如此表示。

同时,公司产品出口数量及金额同比大幅增长。张军称,2024年一季度出口量13.5万吨,同比增长32.05%,出口创汇 1.22 亿美元。通过国内外市场的均衡供应提升公司产品的盈利能力。

其次,第二大业务,国外贸易板块方面,同样报告期内,出现了区域业务量和交易价格上涨,半年度收入和利润同比增长。

再次,对齐翔腾达来说,最大的变化在于实控人的变更,公司也因此迎来新生。

齐翔腾达原大股东雪松控股暴雷,公司被卷入漩涡。2023年,山东能源集团入主并购,齐翔腾达被纳入山东能源集团版图后,二者协同效应开始。

一方面,大股东提供融资助力。齐翔腾达表示,山东能源集团成为公司控股股东后,公司借助股东优势压降融资成本,经营效能提升。

另一方面,内部资源协同。“强化内部资源协同,目前已实现丙烯等产品的内部供应,降低融资成本。”张军表示。

在交流会上,张军还透露,齐翔腾达20万吨/年异壬醇项目目前已开工建设,预计明年建成投产。

由于技术壁垒较高,我国异壬醇行业起步时间较晚,2015年才有国内首套异壬醇生产装置出现,为茂名石化与巴斯夫合资建设的18万吨/年的异壬醇装置。

异壬醇是DINP(邻苯二甲酸二异壬酯)的重要原材料。DINP是一种性能优异、应用广泛的增塑剂,与市面上常见的增塑剂 DOP(邻苯二甲酸二辛酯)相比,其综合性能更优异。其应用领域广,市场规模不断扩大,异壬醇市场需求不断增加。

此外,张军还提到,要“做好淄博本部基地延链补链,适时启动第二基地建设”。

随着业绩的回暖,二级市场上,齐翔腾达股价也在修复。

自2月创下3.79元/股的阶段新低后,齐翔腾达股价震荡向上,最新价自低位已有约52%的反弹。但年内涨幅并不高,只有9.66%。

回购对股价修复也有一定帮助。齐翔腾达3月提出1亿元至2亿元的回购计划,截至5月底,已累积回购1870万股,占总股本的0.66%,回购金额近1亿元。

对后市,海通证券研报认为,由于原材料碳四价格下跌,公司采购原材料成本有望下降,公司有望受益。

海通证券研报也看好,齐翔腾达与山东能源集团的协同优势。“借助山能集团在资源上的优势,公司有望不断深化与山能新材料、山能集团在产业板块上的战略协同,提升公司市场竞争力和行业影响力。”

长期来看,齐翔腾达持续扩大产能,在建工程主要由20万吨/年异壬醇项目、10万吨/年PMMA项目等构成,30万吨/年环氧丙烷项目生产线已建设完工,打开公司未来成长空间。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)