文|读懂财经

过去火电一直是电力板块的拖油瓶。就拿最近一年来说,整个电力ETF涨了6%,但同期火电龙头股价仍然下跌了4%。

想想也不奇怪,电力资产中,风电、光伏有双碳战略下新能源转型的宏达叙事,水电则有极佳的商业模式:发电原材料水是免费的,近乎是无本躺赚的生意。唯独火电挑不出什么优点还都是毛病:不仅成长性受新能源挤压,利润还受到煤炭涨价的影响,时不时出现巨额亏损21年-22年,火电行业亏损比例高达77%、63%。

但不受待见的火电却在最近扬眉吐气了。发电量超预期以及高分红的逻辑下,电力ETF今年涨超17%,而火电是本轮电力行情的领跑者。年初至今涨幅最高的7家电力股中,有6家是火电公司,且涨幅都在30%以上。那么火电是如何逆袭的?

本文持有以下观点:

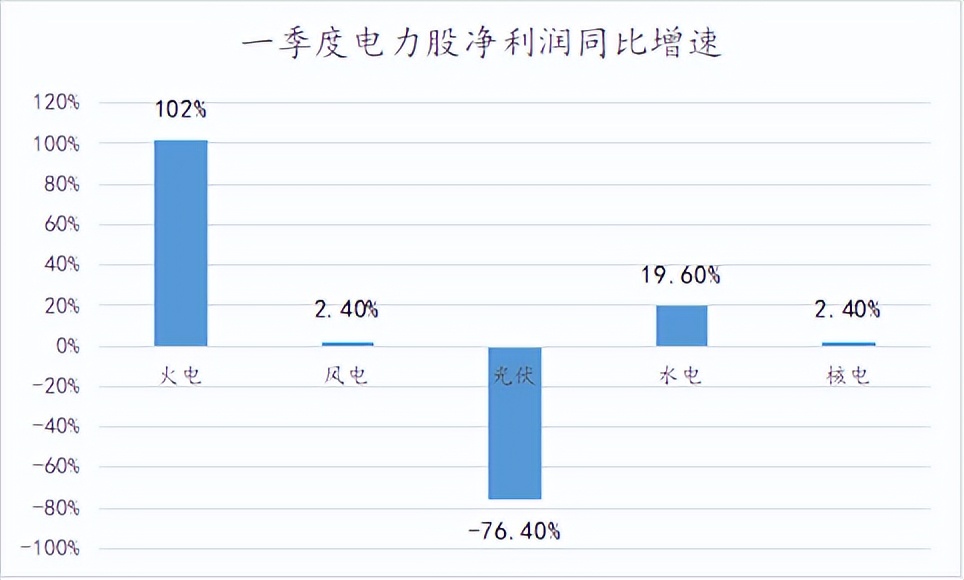

1、煤炭跌倒,火电吃饱。一季度,火电板块净利润同比大增102%,核心原因是,国内煤炭增产保供以及进口煤放开下,煤炭供大于求,一季度煤价下跌20%。而煤炭占到发电成本的50%-70%,煤炭下跌直接使火电利润飙涨。

2、火电股利润正从强周期变成低波动。以前火电主要通过向下游供电,获得相应的供电收入。容量电价实施后,即使火电厂没有向下游供电,但只要满足相应要求,火电厂的固定成本仍能获得相应的成本补贴,其利润波动会大为减少。

3、区域性火电公司最受益本轮电力行情。年初至今,电力股涨幅最大的两家公司均为区域性火电。逻辑在于,火电被风光电替代,全国性火电龙头出现营收停滞的情况。但部分区域性电力公司受区域城市用电量增长以及新产能投放,仍保持着可观的营收增长。

/ 01 / 火电领跑电力股行情

今年,投资电力板块可谓是稳稳的幸福。年初至今,电力ETF涨超14%,超过了上证指数8个百分点。长江电力、国投电力、川投能源等多个电力股近期也都还在创新高。

电力股上涨的逻辑也足够硬。业务上,制造业反弹以及一季度偏冷的天气,使用电量超预期,今年1~3月,全社会用电量同比增长9.8%,增长速度大于中国电力企业联合会年初预计的6%的年度增速。

不仅用电量增长强劲,电力股还很符合现在市场的高股息偏好。长江电力有个特征就是投资人躺着收息,但它的股息率只排在电力板块的第12位,且前面的电力股股息率都超过3%。

有需求增长还符合市场偏好,电力股上涨并不奇怪。但有些意外的是,本轮领跑电力行情的既不是行业内商业模式最优的水电,也不是有宏大叙事逻辑的风、光、核电。而是一度被投资人当作是负资产的火电。

在以往投资逻辑中,火电在成长性上受到新能源挤压,利润上受到煤炭涨价的影响,时不时出现巨额亏损。过去两年,火电行业亏损的比例高达77%、63%。因此火电往往是电力股中拖后腿的存在,最近一年整个电力ETF涨了6%,但同期火电龙头仍然下跌了4%。

但从今年开始,火电板块开始扬眉吐气,成为了电力行情的领跑者。年初至今涨幅最高的7家电力股中,有6家是火电公司,并且这几年公司年内涨幅都在30%以上。

那么问题来了,为什么火电突然成为电力股中最受投资人喜爱的资产呢?

/ 02 / 煤炭降价,火电吃饱

利润暴涨是火电股价大涨并领跑电力板块的核心逻辑。今年一季度,火电公司利润涨幅在电力股中遥遥领先。火电板块净利润同比增长102%。水电、核电、风电净利润同比增速在2%-20%之间,光伏发电由于受供给过剩的影响,板块净利润出现负增长。

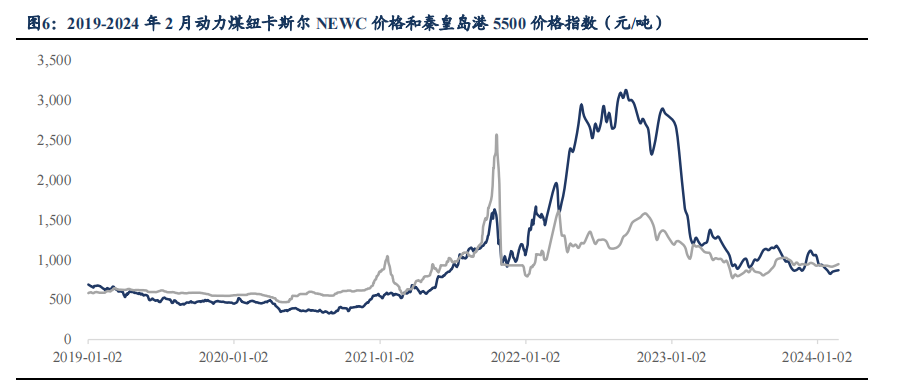

火电股利润大涨还要从它的成本结构说起。火电股的成本大头是发电用的煤炭,通常能占到发电成本的50%-70%。因此上游煤炭价格的变动往往决定了火电利润。今年一季度,秦皇岛Q5500动力末煤均价为902元/吨,同比降幅达到20.12%。

煤炭价格暴跌由国内煤炭增产保供以及进口煤放开两大因素影响。2022年国际能源危机爆发,我国甚至出现了两次拉闸限电的极端情况,因此进入2023年后国内加大煤炭开采力度,全国原煤产量47.1亿吨,同比增长3.4%。与此同时,防疫政策放开后,进口煤大增,23年煤炭进口量4.74亿吨,同比增长61.8%。煤炭产量和进口量两大数据均创历史新高。

煤炭的供给上去了,但需求不能完全消化。煤炭下游需求的大头是火电,需求占比超过50%,其次是钢铁(17%)。而2023年火电发电量仅同比增长1.5%,钢铁产量同比持平。但同期自产+进口煤同比增长了7.2%。

需求跟不上供给的增长,煤炭行业库存持续提升。今年3月末,全国煤炭企业库存6600万吨,比上月增加830万吨,环比增长14.3%。不止煤炭行业库存在增长,下游客户煤炭库存也在增长,3月20日全国火电厂存煤1.8亿吨左右,同比上涨10%。当煤炭库存越来越高,价格暴跌也是必然的。

煤炭暴跌带来的利润提升虽然只是阶段性利好,长期来看,煤炭企业的利润波动也有望从强周期性变得更为平滑。

逻辑在于容量电价的实施,以前火电企业获得的收入大多依靠电量电价,即火电厂通过向下游供电,获得相应的供电收入。但由于风光发电等新能源供电的不稳定性,火电厂要维持高于供电量的机组运营,以应对新能源出现供电不足的情况。

这也使火电产生了更高的固定成本,容量电价则是按照一定比例对火电的固定成本进行补偿。只要满足容量电厂的要求,哪怕火电厂一年都没有供电仍能获得相应的成本补偿。这也意味着火电厂的利润波动会较以往大为减少。

至此,本轮火电行业已经清晰,煤价快速下跌带动了火电利润大增,容量电价则提高了火电的利润稳定性,两者一同带动火电股暴涨。那么,哪些火电股最受益本轮电力行情呢?

/ 03 / 区域性火电股最为受益

年初至今,电力股涨幅最大的两家公司均为区域性火电股。其中,赣能股份涨超38%、建投能源涨超37%。

今年,区域性火电公司最受追捧也不难理解。虽然煤炭价格下跌,使火电股利润全线暴涨,但火电股营收出现分化,分化还要从电力结构的变化说起。

近年来,虽然电力行业发电量仍保持上涨,但电力结构出现了明显变化,风光发电等新能源正不断抢夺火电份额,2011-2023年,火电发电量占比由 82.8%下降至66.3%。火电占比结构下降,使在全国范围内开展业务的火电龙头营收承压。如2023年华能国际、国电电力营收分别同比增长3.1%、-7%。

虽然火电龙头出现了增长问题,但部分区域性火电公司仍保持则较快增长。如2023年,赣能股份营收同比增长71%,浙能电力营收同比增长19%。区域性火电公司仍能维持较高的成长性得益于两大逻辑:区域火电用电量增长以及产能投放周期。

从区域火电用电量增长看,经济发达用电量高,且地理环境不适合新能源发电部分沿海省市火电厂最为受益。

如依托经济优势,浙江省近年来用电量始终高于全国平均水平。但浙江多丘陵、降雨多的地理特征决定了它并不适合大规模的光伏发电。当然沿海特征,使它适合海风发电,但海电成本是内陆风电的2-3倍,经济上并不适用。因此2023年浙江火电占比仍超过73%,高于全国大盘7个百分点。用电量高且更依赖火电,因此浙江地区的浙能电力仍保持近20%的营收增速。

除区域特征外,新产能投放落地也使区域性电力公司更容易获得业绩爆发。由于发展阶段不同,全国火电性龙头已大多完成产能扩张。但部分区域火电公司仍处于新产能建设中,产能落地后也往往带来营收高增长。如江西的赣能股份23年营收同比大增7成,就是因为丰城电厂三期扩建项目正式建成投产,带来了火电装机规模大增。

时代总在变,资本市场唯一不变的是追逐利益最大化。过去行业高增长时,全国性电力龙头想象力更大。但当行业大盘到顶后,仍能享受到属地经济发展以及新产能投放红利的区域性火电公司价值就开始凸显了。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)