2023年旅游经济迎来战略转折点,进入了“高开稳走、供需两旺、加速回暖”的全面复苏新通道。依据文化和旅游部公布的2023年国内旅游数据分析,全年国内旅游市场显著复苏,景区人气旺盛、游客人数暴涨等成为主旋律:国内出游总人次48.91亿,同比增长93.3%;国内游客出游总花费4.91万亿元,同比增长140.3%。

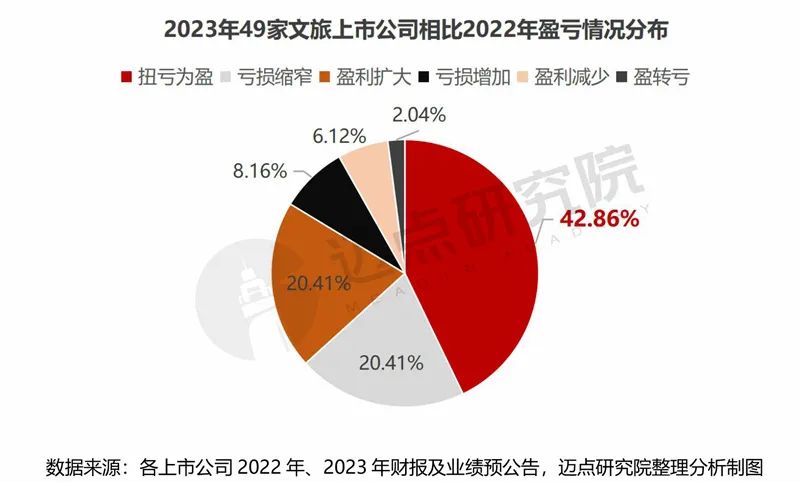

受游客报复性出游、文旅消费提质扩容、文旅供给优化创新、文旅产业供应链持续修复等主客观的利好因素驱动和影响,2023年我国文旅上市公司经营业绩表现优异,约七成企业实现盈利,同时不同类型企业恢复程度存在明显差异:景区乐园类公司盈利能力提升最为显著,净利润同比平均增长高达9倍;综合类上市文旅公司则多数“深陷困境”、恢复相对缓慢,超一半企业处于亏损状态。

2023年文旅上市公司核心财务指标整体观察:45家公司营收均值约为133亿元;49家公司中约七成企业实现盈利,28家公司净利润同比增长超100%

从2023年营收情况来看,据迈点研究院不完全统计,已有45家文旅上市公司(不包括新三板)发布营收数据,营收规模合计约为5979亿元(业绩预公告中营收区间选取最低值计算),营收均值为133亿元。美团集团2023年营收2767亿元,占据了45家公司营收总值的约46%,接近一半,并拉高了整体均值水平。除美团外,2023全年营收超百亿元的还包括中国中免(675.4亿元)、豫园股份(581.5亿元)、华侨城A(557.4亿元)、携程集团-S(445.6亿元)、复星旅游文化(171.52亿元)、王府井(122.2亿元)、同程旅行(118.96亿元)7家;中青旅营收96.35亿元,距离百亿元目标仅“一步之遥”,但相比2019年(营收140.5亿元),仍有40余亿元的差距;营收在10-50亿元之间的13家;不足10亿元的23家,最为集中,占51%,超一半。综合对比可知,2023年文旅上市公司营收竞争格局呈现“一超多强引领,中尾部集中”特征。

从2023年度营收同比情况分析,八成企业同比为正增长。其中增幅最高的为飞扬集团,同比增长598.65%,约6倍;除飞扬集团外,其他同比增长超100%的集团共18家,且以桂林旅游、张家界、长白山、海昌海洋公园、大连圣亚等为代表的景区乐园类文旅上市公司数量最多,景区乐园类企业复苏显著。而反观营收同比为负的企业则集中于综合类及文旅产业供应链类,如东方园林(-83.3%)、大丰实业(-31.83%)、华侨城A(-27.39%)等,主要受中标订单产值转化周期性、项目交付进度与开工率不及预期、地产业务的拖累等因素影响。

从2023年净利润情况来看,49家文旅上市公司发布净利润数据,总计盈利约241亿元(业绩预公告中净利润数据选取区间值的最低值)。其中,盈利企业34家,净利润在5亿元以下的占多数(约70%);亏损企业15家,亏损额约达149亿元。49家公司中,净利润排在前三的依次为美团(138.6亿元)、携程(99.18亿元)和中国中免(67.14亿元),同时美团和携程均创下近5年(2019-2023年)来的最高值,即已恢复至“口罩”影响之前的水平。15家亏损企业中,亏损额最高的为华侨城A,据其年报表示,报告期净利润为负主要源于地产业务收入结转金额和毛利率较上年同期下降。此外,以东方园林、棕榈股份、奥雅股份、岭南股份4家为代表的文旅产业供应链公司(上述4家企业均属园林工程与景观设计上市公司)2023年亦呈现亏损状态,如据东方园林2023年业绩快报数据显示,亏损50.83亿元,已连续4年亏损(亏损额合计超百亿元),面临退市风险警示。

从2023年净利润同比来看,共有46家文旅上市公司公布净利润同比数据,除8家净利润同比为负外,其余同比均为正增长,表明同去年相比,2023年文旅上市公司盈利能力提升明显。其中,净利润增长超10倍的企业有同程旅行(1164.41%)、号称“新疆旅游第一股”的西域旅游(1235.17%)、九华旅游(1374.94%)、三峡旅游(2848.55%)和丽江股份(5971.91%)5家,除同程旅行外,其余4家均为景区类企业。净利润同比增长在1-9倍之间的公司共23家,如锋尚文化(813.92%)、祥源文旅(670.72%)、天目湖(623.9%)、携程集团(606.91%)、黄山旅游(424.29%)、长白山(340.59%)等。而净利润同比负增长的8家公司中则以国旅联合和奥雅股份较为明显,同比下降均达2倍以上,前者同比“盈转亏”、后者相比去年亏损增加。

2023年各类型文旅上市公司财务表现对比:景区乐园类公司业绩整体提升最为明显,综合类及产业链类公司恢复相对较慢

根据各上市公司的主营业务构成和方向,将其分为景区乐园、在线旅游、旅行社、综合类、文旅产业供应链、免税购物6类。通过分析不同业务类型上市旅企业绩表现,探究旅企经营现状、发展优势与存在困境等。

以49个文旅上市公司为研究样本,其具体类型分布组成:景区乐园类14家、文旅产业供应链类12家、综合类9家、旅行社类7家、在线旅游(OTA)类4家、免税购物类3家。各类型文旅上市公司财务业绩对比分析如下:

1.景区乐园类(14家):11家盈利,黄山旅游表现突出,营收和净利润均居首位

景区乐园作为旅游的核心吸引物和重要游览承载空间,其发展较为成熟,处于整个文旅产业链的下游,是与游客接触最为密集的领域,对市场的反应最为灵敏。对比14家文旅上市公司2023年营收和净利润两个核心财务指标:14家公司中除宋城演艺、海昌海洋公园和张家界3家亏损外,其余均实现盈利;黄山旅游营收和盈利水平均处于领先地位;宋城演艺营收表现较好,但因“计提花房集团长期股权投资减值准备 8.61亿元”导致亏损;而一直寻求轻资产扩张的海昌海洋公园,同宋城演艺一样处于“增收不增利”的困境;黄山旅游、峨眉山A、九华旅游和长白山这4家山岳类上市公司,2023年均实现“扭亏为盈”,如以长白山为例,2023年受冰雪旅游的火热带动,其旗下7家全资子公司均实现盈利或减亏,集团公司整体净利润创历史最高水平。

从14家公司的营收同比和净利润同比均值看,营收同比均值为159%、净利润同比均值高达956%即9.56倍,二者均实现倍数级增长。

2.旅行社类(7家):5家盈利,中青旅营收最高、凯撒旅业因重组带动净利“暴涨”

旅行社作为组织、招徕游客及为游客提供交通、代办出入境签证手续等相关服务的企业,在旅游业中发挥着桥梁纽带作用。2023年,7家旅行社类上市公司除国旅联合和飞扬集团仍存在一定亏损外,其余5家均实现盈利,且凯撒旅业因年底顺利重组带来增量资金实现了净利润的“暴增与起飞”。

营收方面,中青旅作为国内 A 股首家旅行社类上市公司,2023年营收96.35亿元,远超其他公司,其“领头羊”地位明显。其次为岭南控股、众信旅游,依据财报及其预公告数据,营收均超30亿元,位于“第二梯队”。锦旅B股、凯撒旅游、国旅联合和飞扬集团这4家公司营收分布于5-7亿元之间。

从7家(众信旅游同比数据选取最低值)旅行社类上市公司的营收同比均值为2.4倍、净利润同比均值为72%,可见整体营收恢复水平较好,盈利方面仍待提升。

3.在线旅游类(4家):除途牛外,其余3家盈利均大幅提升,各集团间差距拉大

因美团集团未公布具体的酒店及旅游业务板块的营收,其总营收远超携程集团、同程旅行和途牛,为保障客观性,在此不做对比分析。仅对传统的在线旅游“三剑客”比较,三者之间的差距非常明显:携程引领、同程追赶、途牛落后。具体数据分析,携程集团2023年营收为同程旅行的3.7倍、为途牛的101倍;携程集团净利润为同程旅行的6.38倍、比途牛更是高出百亿元。

虽各公司的差距拉大,但每家公司仍有许多“可圈可点”之处,如2023年同程旅行运营效率提升、交通酒店等多元业务助力营收和净利润创历史新高,业绩表现强劲。途牛虽2023年仍处于亏损,但与2022年相比亏损大幅收窄近48%,为上市(2014年上市)以来亏损额度最小的一年。

同比层面,4家在线旅游类上市公司营收同比均值为92%、净利润同比均值为5.3倍,净利同比增幅优于营收同比。

4.免税购物类(3家):营收稳步增长,中国中免引领,盈利能力呈现分异

相比其他类型,免税购物类上市公司受文旅大环境影响波动较小。2023年,中国中免、豫园股份和王府井3家公司营收较去年均有一定增长,其中中国中免增幅相对较高,具体为24%。

但盈利能力方面则表现出差异,豫园股份2023年净利润20.24亿元,但相比2022年呈现45%的下滑,据财报解释,主要由于物业项目结转周期变化以及地产减值损失等因素所致。相比之下,王府井2023年净利润则呈现大幅增长,同比增长约2.6倍,受益于多业态发展战略。中国中免则相对稳定,紧抓消费复苏和出入境政策放开的机遇,净利同比增长逾三成,盈利能力不断修复。

5.综合类(9家):亏损企业超一半,受地产拖累,华侨城亏损最为严重

综合类文旅上市公司2023年财务业绩指标呈现“两极分化”特征,以净利润指标分析,华侨城A、云南旅游、西安旅游、曲江文旅(预亏)、ST雪发(预亏)这5家公司盈利能力较差,处于亏损状态。进一步分析各公司的亏损原因,华侨城A主要受地产拖累、云南旅游则受旅游文化科技板块项目拓展不及预期与相关资产计提减值准备因素影响、曲江文旅为坏账增加。

4家盈利的公司中,*ST新联和复星旅游文化净利润均超3亿元,前者凭借债务重整收益实现扭亏为盈(2023年重整完成后形成的债务重整收益25.9—38.8亿元),后者利润由旅游运营业务贡献,反映了其坚持轻资产运营战略的成效凸显。祥源文旅的净利润同比增长6.7倍,是9家综合类公司中唯一一家“盈利扩大”的企业,2023年,通过资产置换、对外收购等方式,其主营业务收入结构从以景区交通业务为核心,逐步向休闲度假型旅游综合业务转型。

6.文旅产业供应链类(12家):整体盈利能力相对较差,4家园林工程上市公司“全军覆没”,驴迹科技、大丰实业等4家公司净利润均超亿元

文旅产业供应链是行业发展的基础与支撑,文旅产业供应链实力、供给数量与质量将影响行业整体的有序发展、高质量发展进程。不同于景区乐园、在线旅游平台、旅行社等企业直接面向文旅消费者,供应链企业所面向的主要是各类文旅企业,一般处于整个产业链条的上中游。

2023年,12家供应链企业中有8家盈利、4家亏损,整体合计亏损约62亿元。其中以东方园林亏损最严重,净亏50.83亿元,其次是棕榈股份,亏损9.4亿元,奥雅股份、岭南股份为另外两家亏损企业,均属于园林工程与景观设计类。反观,净利润超1亿元的4家公司则是有“在线电子导览龙头”之称的驴迹科技(1.45亿元)、以文化旅游演艺设计及制作服务为主营业务的锋尚文化(1.35亿元)、2023年易主变身为国有控股公司的三特索道(1.28亿元)、文体产业整体集成方案解决商大丰实业(1.01亿元)。

从营收同比看,三特索道和锋尚文化同比增长明显,分别为1.8倍、1.1倍;净利润同比增幅突出的为锋尚文化(8.1倍)、金马游乐(2.87倍)、驴迹科技(2.86倍)。

2021-2023近三年49家文旅上市公司盈亏情况分析:“三连盈”10家、“三连亏”8家、扭亏为盈21家、盈利扩大的3家、“一盈两连亏”6家、盈转亏1家

通过对各家上市公司2021-2023年净利润数据对比分析,盈亏情况具体分为连续盈利、连续亏损、扭亏为盈、盈利扩大、“一盈两连亏”和盈转亏6种情形,具体如下:

第一种,三年连续盈利的企业有10家,具体包括4家文旅产业供应链公司——锋尚文化、大丰实业、探路者和三湘印象,3家免税购物类公司——中国中免、豫园股份和王府井,景区乐园2家——天目湖和三峡旅游,综合类1家——祥源文旅。上述10家公司盈利能力相对稳定,2023年净利率达20%左右的公司包括天目湖、祥源文旅和锋尚文化。

第二种,三年连续亏损的企业8家,具体包括3家综合类公司——云南旅游、西安旅游和ST雪发,文旅产业供应链公司2家——东方园林和棕榈股份,旅行社、在线旅游和景区乐园类公司各一家——飞扬集团、途牛、张家界。2023年,受文旅消费市场全面复苏的影响,8家公司中有6家亏损缩窄,如飞扬集团同比收窄75.76%、途牛同比缩窄48.66%等。

第三种,扭亏为盈的企业21家,占比约43%,景区乐园和旅行社类公司数量最多。其中景区乐园类公司共8家如九华旅游、*ST西域、黄山旅游、长白山、峨眉山A等,这8家公司净利润同比均值达5倍。其次是旅行社类公司共5家,包括中青旅、岭南控股、众信旅游、锦旅B股和*ST凯撒,其净利润同比增幅均超100%。文旅产业供应链和综合类公司各3家,分别为金马游乐、三特索道、三夫户外和复星旅游文化、香港中旅、*ST新联。此外,还包括两家在线旅游公司——美团和同程旅行,其中同程旅行净利润同比高达11.6倍,增幅显著,盈利能力明显改善增强,如其净利率从2022年的-2.48%提升为13.16%。

第四种,2021年亏损、2022-2023连续两年盈利且盈利扩大的企业共3家。具体为携程集团、丽江股份和驴迹科技,其中丽江股份净利润暴增约59倍,净利润为2.27亿元,创自上市以来的业绩新高,得益于其旅游业务的稳健发展。据丽江股份财报数据显示,报告期内,公司旗下的索道运输、印象演出、酒店经营的毛利率分别同比增长8.76%、59.77%、22.58%,达到84.56%、58.84%、26.38%。

第五种,2021年盈利、2022-2023年连续亏损的企业6家。具体包括华侨城A、宋城演艺、海昌海洋公园、奥雅股份、岭南股份和曲江文旅。其受2023年文旅市场利好影响,除宋城演艺、奥雅股份外,其余4家亏损均缩窄,如海昌海洋公园同比收窄85.87%、华侨城A同比收窄约40%。

第六种,盈转亏1家,具体为国旅联合。2023年国旅联合实现归母净利润-0.13亿元,同比由盈转亏。国旅联合为何在全行业复苏扭转的大势下“盈转亏”?对此,其财报解释:系非经常性损益较上期减少1585 万元及计提单项金额重大的应收款项的坏账准备1130 万元。

2024文旅上市公司业绩展望:宏观向好,提振信心;微观呈差异,业绩承压,经营挑战与压力并存

从宏观经济形势看,依据国家统计局发布的2024年一季度数据:GDP同比增长5.3%、服务业增长5%、服务零售增长10%、内需对经济增长的贡献率达到85.5%等,国民经济呈现“开局良好、持续回升、起步平稳、稳中有进”的特征,为全年经济发展打下坚实基础并提振了各行业市场主体发展信心。

再聚焦到文旅行业自身,从春节假期旅游数据看:国内出游人数和游客出游总花费,按可比口径,均超越了2019年同期,迎来“开门红”。再从文旅市场现象看,哈尔滨冰雪游火热、天水麻辣烫出圈、开封“王婆”爆火、“成都迪士尼”打卡走红……高潮迭起、热点不断,彰显了文旅市场的活力与持续热度。但抛开现象,深挖本质,却发现不一样的“预想”。梳理21家文旅上市公司发布的一季度业绩数据,并非十分理想:6家亏损、10家营收同比下降、10家净利润同比下降、6家营收和净利润“双降”。可见,一季度文旅上市公司的经营依然面临困难与挑战,业绩承压、增长不如预期,成本增加、消费降级与乏力、竞争加剧、“流量争夺战”等都成为各文旅上市公司业绩增长的“掣肘”因素。

破解难题,向上发展,向“新”而行。作为行业生力军的各大文旅上市公司,更应该发挥先锋和引领作用,从产品、技术、服务、营销、运营等多方面不断寻求文旅行业发展的新动能、新引擎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)