专题:卡罗特港股IPO:递表前紧急分红1亿 “创二代”夫妻2年狂揽上亿资金

原标题:IPO雷达 | 从贴牌代工到卖品牌,36岁创二代夫妇的卡罗特能行吗?

界面新闻记者|梁怡

卖炊具卖出一个IPO!

近日,炊具品牌卡罗特背后所属公司——卡罗特有限公司Carote Ltd(以下简称“卡罗特”或“公司”)递交港股主板上市招股书,联合保荐人为法国巴黎证券和招银国际。

相比苏泊尔、爱仕达等知名厨房用具、电器公司,卡罗特的名气相对较小,但2023年收入也达15.83亿元,其中8成以上收入来自炊具,还有部分来自厨具、饮具。目前,公司的品牌业务收入几乎都来自线上销售,包括天猫、亚马逊、沃尔玛等平台。

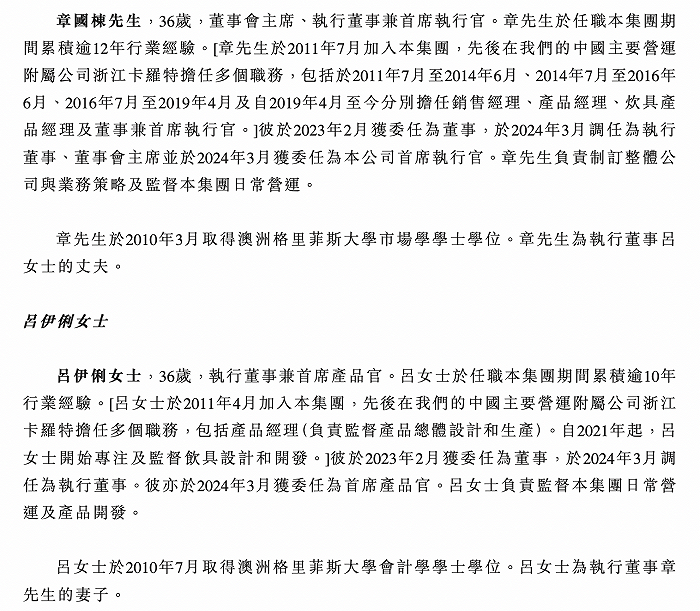

卡罗特背后掌舵的是一对二代接班夫妇——章国栋和吕伊俐,他们从2011年进入公司开始试炼,业务模式不断转型,加大推出自有产品SKU,“价格战”抢占市场,甚至走向资本市场……

36岁夫妻掌舵,上市前分红1.5亿

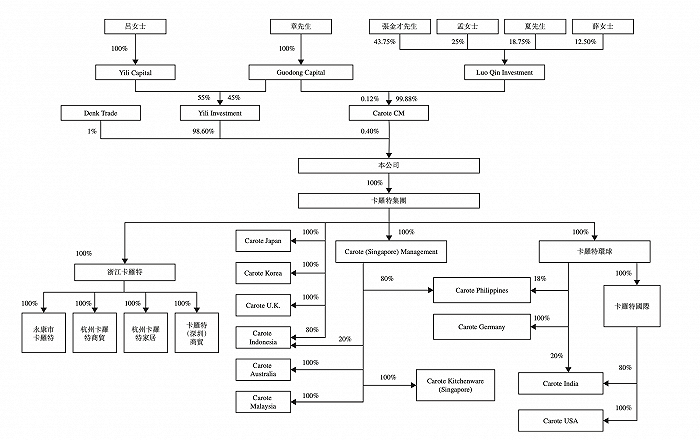

卡罗特的发展历程始于2007年,即主要附属公司之一浙江卡罗特成立时,由李惠平及章之慧(分别为吕伊俐的母亲及章国栋的父亲)各自出资2750万元、2250万元,对应持有公司55%、45%股权。

2013年10月,李慧平将其持有的浙江卡罗特股权55%股权转让给吕伊俐,2019年4月,章之慧将其持有的45%股权转让给章国栋。2019年6月吕伊俐、章国栋分别增资1650万元、1350万元,持股比例不变。

随后2021年到IPO前,浙江卡罗特经历重组、分立等股权变动,但并没有机构入场。

图片来源:招股书

图片来源:招股书目前,卡罗特的股权牢牢集中在两位二代上,两人直接持有公司98.06%的股份,同时章国栋通过担任CaroteCM普通合伙人间接控制公司0.4%的股份,唯一的外部股东Denk Trade于2023年9月入股。

招股书显示,Denk Trade的唯一股东为Hartinger先生,投资原因是出于看好本集团的前景及增长潜力,Hartinger(通过其联系人)曾是本集团的OEM客户,其配偶Natja Denk女士为Carote Germany的董事,Carote Germany为本公司于2023年10月新成立的附属公司,彼2021年2月辞职之前一直为本公司附属公司Carote U.K.的董事。

界面新闻注意到,这两位二代夫妇均为36岁,均于2011年加入卡罗特,先后担任多个职务,目前章国栋担任公司执行董事兼首席执行官,吕伊俐担执行董事兼首席产品官。

图片来源:招股书

图片来源:招股书此外,公司的其他高管年龄也不大,执行董事兼首席运营官夏宸颢仅28岁(另一处披露为29岁),财务总监孟海方同样36岁,北美首席运营官薛芸儿30岁。

值得注意的是,IPO前,卡罗特进行了两次现金分红。其中2022年宣派股利5000万元,期后于2024年3月突击宣派股利1亿元。其中,前次分红全部分给了实控人夫妇。

截至2023年年底,卡罗特的现金及现金等价物为2.36亿元。

大手笔分红背后,卡罗特的业绩表现如何?

由ODM到品牌销售,炊具收入占比超8成

2021年-2023年(报告期内),卡罗特的营业收入分别为6.75亿元、7.68亿元、15.83亿元;净利润分别为3170万元、1.09亿元、2.37亿元,其中2023年收入、净利润涨幅分别达到106.12%、117.43%。而两次分红占2022年、2023年净利润之和的43%。

界面新闻注意到,卡罗特的经营模式几经转折,但其实是无数代工企业到自立门户的一个缩影。

公司从最初主要为海外品牌提供OEM服务,到2013年转而专注于发展ODM业务。随后2016年,公司进军线上零售业务,推出自有厨具产品品牌“卡罗特(CAROTE)”。自2022年2月起,卡罗特转向完全外包及轻资产模式。

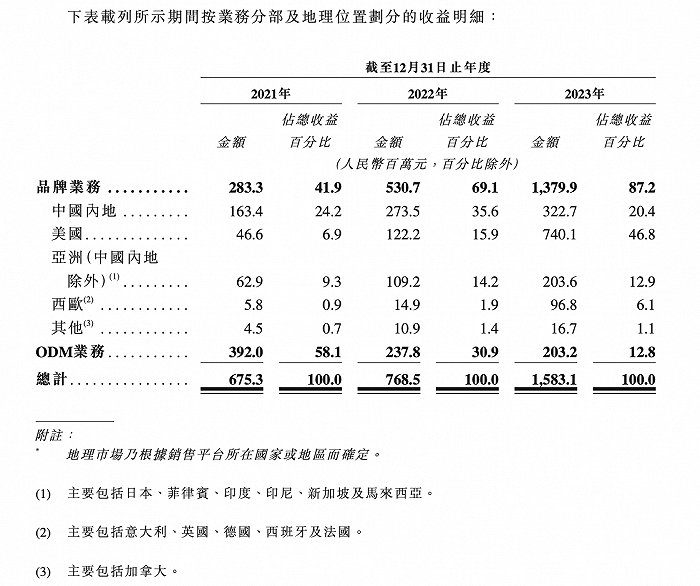

目前,报告期内品牌业务逐渐成为卡罗特的主要收入来源,2023年实现收入13.8亿元,占比高达87.2%,分別推出520个、1305个及1374个SKU的自有品牌产品;而ODM业务收入占比则由58.1%大幅下降至12.8%。

图片来源:招股书

图片来源:招股书其中,品牌业务又以中国内地和美国市场为主,2023年美国反超中国内地成为第一大销售市场,实现收入7.4亿元。

具体来看,卡罗特主要以炊具为主,报告期内公司的炊具收入分别为2.45亿元、4.45亿元、12.38亿元,复合年增长率为124.9%,占品牌业务的收入比重均在80%以上。

据悉,2022年的全球厨具行业市值为1044亿美元,是最大的消费领域之一。2022年,全球炊具市场达299亿美元,占全球整体厨具市场的28.7%。

值得注意的是,报告期内,公司的炊具毛利率出现了波动,其先由37.9%提高至45.7%又下滑至38.9%,对应品牌业务的毛利率分别为37.6%、45.9%及39.2%。

卡罗特解释称,2023年炊具毛利率大幅下滑要是由于为吸引更多客户及维持竞争力,我们降低若干产品定价。

但从2023年收入的涨幅来看,降价对于扩大市场无疑是有效的。

线上销售为主,国内市场份额1.1%

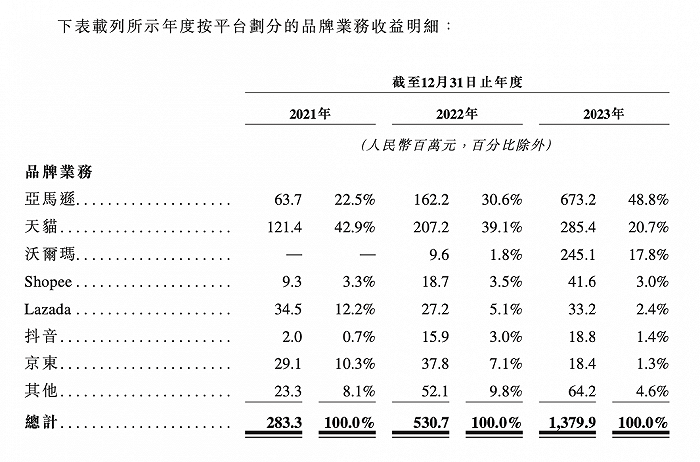

无论是中国内地还是美国市场,卡罗特的品牌业务主要以线上销售渠道为主。

报告期内,来自线上渠道的收入占品牌业务收入的比重分别为98.1%、98.6%及超过99.9%,主要在亚马逊和天猫等平台,其中亚马逊的收入及占比正好对应美国市场的走势。

图片来源:招股书

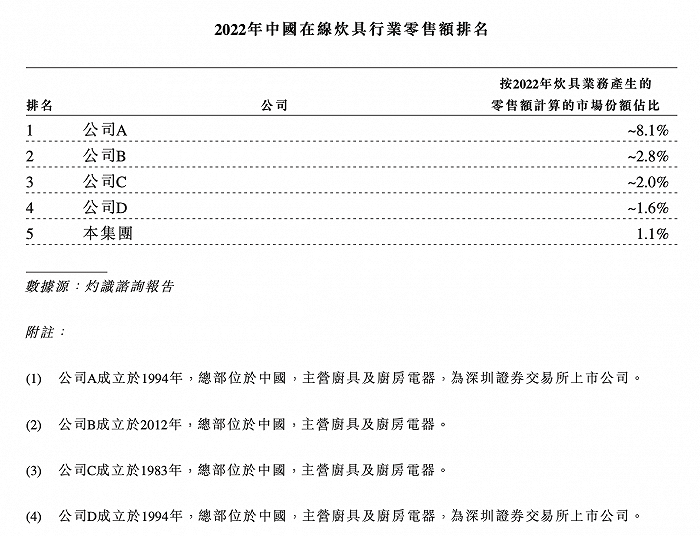

图片来源:招股书招股书显示,根据灼识諮询的资料,按线上零售额计,2022年中国前五炊具品牌占市场份额不足15.8%,其中卡罗特排名第五,市场份额约为1.1%。

图片来源:招股书

图片来源:招股书不难发现,公司A在国内线上炊具市场遥遥领先,结合相关信息可以推断为苏泊尔,2022年,公司A实现收入201.71亿元,其中炊具收入61.22亿元,占比为30.35%,毛利率为30.13%。低于公司炊具毛利率。但需要说明的是,苏泊尔并未在年报中细分线上、线下销售的具体毛利率。

卡罗特天猫期舰店显示,以销量从高到低排名,第一名为30万+人付款的不粘锅炒锅,该产品包括四款不同内径及是否带硅胶铲,店铺优惠后价格为99-169元区间,价格在两三百的多为不粘锅套装;而从价格由高到低筛选,最贵的为原价1339元(店铺优惠300元)的全家福12件套(煎炒锅款)。

图片来源:卡罗特官方旗舰店截图

图片来源:卡罗特官方旗舰店截图苏泊尔的定价跨度更高。同样以不粘锅炒锅为对比,苏泊尔天猫官方旗舰店显示,有最便宜的折后价格为99元,也有单锅达到两三百甚至四五百的。

图片来源:苏泊尔淘宝旗舰店截图

图片来源:苏泊尔淘宝旗舰店截图从美国市场来看,根据灼识咨询的资料,按线上零售额计,2022年美国前五炊具品牌仅占市场份额不足28.8%,卡罗特为第四名,市场份额约为2.8%,而第一名达到11.2%。

因此,在前两大销售市场,未来卡罗特面临的市场竞争都会非常激烈。

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)