2024年2月28日,锂电板块开盘冲高,再度活跃截至9时35分,电池ETF(561910)涨0.46%,一度涨1.62%;自2月5日近期低点以来涨14.55%;成分股南网科技、天华新能、固德威涨幅居前。

图片来源:雪球

图片来源:雪球【2030年锂电池成本预计再降低25%,进一步推动“油电同价”】

2月27日电,中国电动汽车百人会副理事长兼秘书长张永伟表示,2030年锂电池成本预计再降低25%,进一步推动“油电同价”;同时,固态电池有望实现产业化,加速新能源汽车的普及。驱动全球动力电池成本降低的核心因素,包括技术迭代、工艺改进、规模提升及原材料价格稳定等。

【全年新能源汽车销量有望维持较快增长】

东莞证券认为,由于春节假期和季节性因素影响,预计2月车市销量环比进一步下滑。乘联会预测2月新能源乘用车零售38万辆左右,环比-43%,渗透率约33%。春节假期后,头部新能源车企带动陆续开启降价促销,有望带动新能源汽车市场逐步回暖,电车冲击价格带下移将进一步提升新能源汽车市场渗透率。随着电池成本下降,供给持续丰富,快充、智能驾驶等新技术加快应用,以及新一轮促汽车消费政策即将发力,全年新能源汽车销量有望维持较快增长。

【电动车销量处于淡季,预计3月有所恢复】

东吴证券表示,1月全球电动车销量偏淡,符合预期,预计3月有所恢复。国内1月电动车销72.9万辆,同环比+79%/-39%,渗透率30%,同环比+5.2/-7.8pct,其中插电式份额大幅提升至41%,年末冲量后需求偏弱,短期电动车定价激进,3-4月销量预计恢复,24年预计25%增长约1182万辆。

锂电产业链排产端看,1月淡季,环降10%,2月春节影响,再降20%,3月有所恢复,整体Q1排产预计环比降20%,同比增10-20%,符合预期。23Q4由于碳酸锂价格阴跌,产业链去库明显,行业11月开始减产,主流公司Q4排产环比降0-20%。目前主流公司24年出货量增长预期普遍调整至20-30%,市场已充分预期。

预计24H1行业盈利见底,加速产能出清,25年供需格局改善,板块重拾成长性。

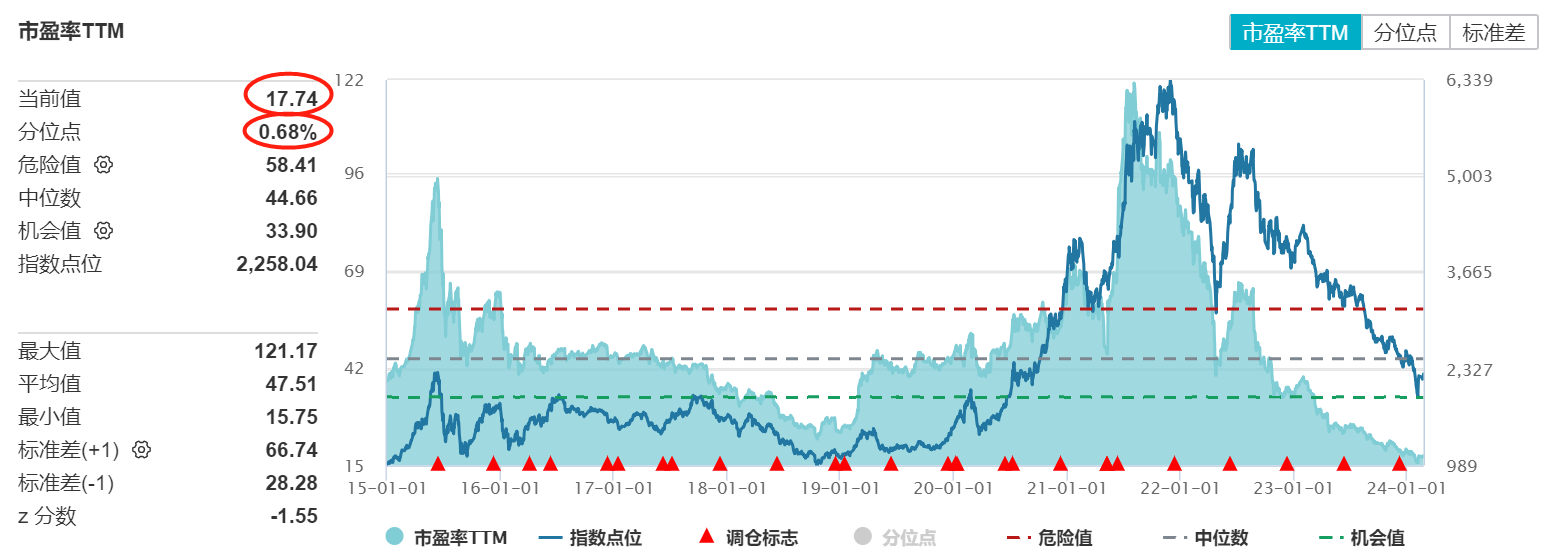

【锂电板块位于历史1%分位,极低估值区域】

Wind数据统计,截至2024年2月23日,CS电池指数(931719.CSI)最新估值为17.74倍PE,位于十年期1%的分位数,即比近十年的近99%的时间都便宜。

数据来源:Wind,统计区间截至2024.2.23,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

国联证券表示,24年初锂电板块估值已跌至近十年底部,板块已经历成长赛道期、洗牌期,正处于出清末期。23年碳酸锂价格下跌82%,碳酸锂价格的企稳,锂电材料有望迎来补库周期。目前行业去库已基本完成,随着新能源车销量及储能装机延续高增态势,预计24年上半年锂电材料价格将迎来企稳反弹。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)