原标题:每经IPO周报第142期|上周“5过4”,11家公司主动撤回IPO 本周5家公司迎来首发上会

每经记者 王琳 每经编辑 梁枭

全面注册制来临,更多企业有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

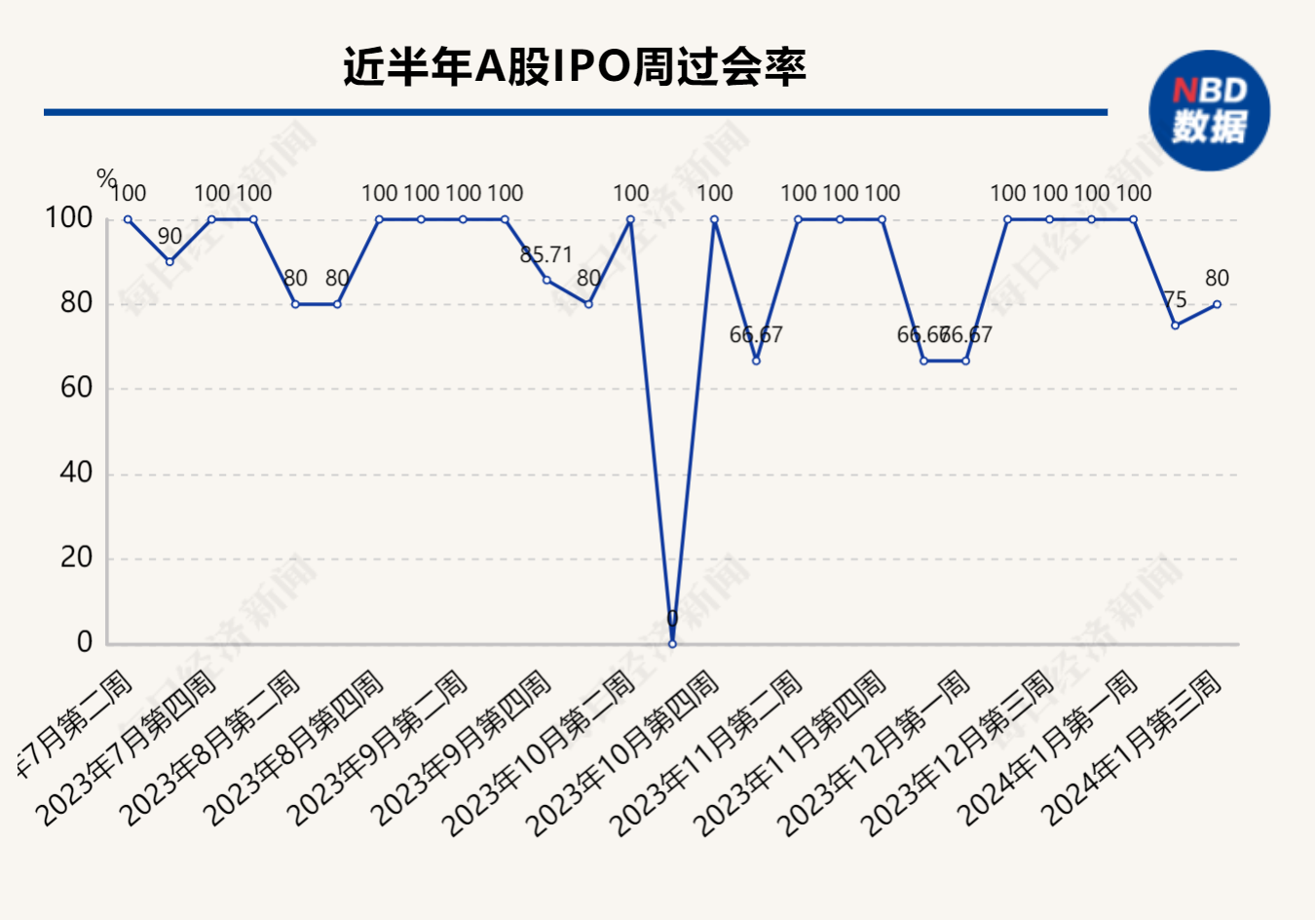

从IPO节奏来看,上周(1月15日至1月21日,下同),A股市场仅安排了5家公司首发上会,其中维赛新材在上会前临时取消审核,其余4家公司成功过会,IPO周过会率80%。

与此同时,A股IPO市场撤回数量继续保持高位。上周,又有11家IPO企业主动撤回,其中拟上市创业板的凝固力曾被交易所紧盯研发投入情况,主要是被质疑是否存在突击加大研发费用的情况。

本周(1月22日至1月28日,下同),A股市场有5家公司迎来首发上会。其中,米格新材曾被质疑第一大客户是否为关联方,但公司予以否认。

此外,新徽菜连锁餐饮品牌企业小菜园在上周正式递表港交所IPO。招股书显示,小菜园在2023年前三季度的业绩已超过了2022年全年。

红榜:2022年全球电流感测精密电阻市占率排名第四 钧崴电子成功过会

上周,A股市场安排了5家公司首发上会,分别为来自北交所的万达轴承和戈碧迦,沪深主板的维赛新材和中国瑞林,以及来自创业板的钧崴电子。其中除了维赛新材在上会前被临时取消审核外,其余4家公司均顺利过会。

钧崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。

招股书显示,钧崴电子已经成长为我国电流感测精密电阻行业领先企业,按销售收入计算,其在2022年的全球电流感测精密电阻市场份额达到7.72%,排名第四。在熔断器方面,钧崴电子在2022年的全球市场份额为1.05%。

不过,钧崴电子的业绩处于持续下滑状态。2020年至2022年各年度,钧崴电子的营业收入分别为4.08亿元、5.63亿元和5.46亿元,扣非后归母净利润分别为6785.35万元、1.03亿元和8504.82万元。2023年,钧崴电子的营业收入预计继续同比下降1.07%,扣非后归母净利润继续同比下降5.92%。

展望行业发展前景,钧崴电子在招股书中表示,据QYResearch预测,全球电流感测精密电阻市场规模将从2022的42.16亿元增长至2028年的91.24亿元。在熔断器方面,2022年全球熔断器市场规模占电路保护器件市场规模的28.20%,而据相关机构统计,2022年至2027年,全球电路保护器件市场规模年均复合增长率将为1.25%。

黄榜:11家公司主动撤回IPO项目 凝固力是否存突击加大研发费用嫌疑?

上周,总共有12家公司入列“黄榜”,除了上会前夕被临时取消审核的维赛新材外,还有欣捷高新、凝固力等11家公司选择了主动撤回IPO项目。

上述12家公司中,拟上市创业板的凝固力主要从事特种行业高分子复合材料的研发、生产和销售,主要产品应用于煤矿、隧道领域的加固、支护、充填、堵漏、防灭火。

招股书(申报稿)第四版显示,同行业可比公司在2022年底的研发人员规模均在数百人的水平,2022年研发费用均在数亿元的水平,而凝固力的研发人员为21人,研发费用为1437.77万元,且凝固力在2022年的研发费用率为3.42%,仅高于东方雨虹的1.78%,远低于科顺股份的4.48%,以及凯伦股份(维权)的6.14%。

值得一提的是,在证监会官网于2022年12月27日披露凝固力招股书(申报稿)第一版后,深交所在2022年12月30日发布了《创业板企业发行上市申报及推荐暂行规定(2022年修订)》,其中要求发行人最近三年研发投入金额不低于5000万元,复合增长率不低于15%。

招股书(申报稿)第一版和第四版显示,凝固力在2022年上半年和2022年的研发费用分别为506.22万元和1437.77万元。也就是说,凝固力在2022年下半年的研发费用为931.55万元,占到全年研发费用的64.79%。分项目来看,凝固力研发费用中的材料投入在2022年上半年和下半年分别为179.52万元和560.56万元。

此外,截至2023年上半年末,凝固力的应收账款和应收款项融资额分别为2.41亿元和2499.36万元,总共占到公司资产总额的55.01%。

本周5家公司迎来上会 米格新材第一大客户被质疑是否为关联方

本周,A股市场有5家公司迎来首发上会,分别为健尔康、浙能燃气、耀坤液压、米格新材和金康精工。上述5家公司中,米格新材主要从事功能性碳基材料及制品的研发、生产和销售,主要产品包括黏胶基/PAN基石墨软毡、石墨硬质复合毡等。

招股书显示,米格新材报告期内的部分前五大供应商成立时间较晚,其中四家均成立于2021年,但到2022年即已成为米格新材供应商。不过,米格新材则表示,上述情况具有商业合理性。

与此同时,作为米格新材的贸易商客户,河南鑫摩保温材料有限公司(以下简称河南鑫摩)成立于2019年8月,但其在2020年即与米格新材合作,在2022年和2023年上半年成为米格新材的第一大客户,对其的销售收入占到了米格新材当期整体营收的16.02%和11.40%。由于河南鑫摩成立时的股东为陈全昌和陈海潮,与米格新材的实控人陈荣华、陈清华与陈新华三兄弟同姓,也引发外界关于河南鑫摩与米格新材是否存在关联关系的质疑,不过,米格新材在回复交易所的审核问询函时对此表示了否认。

1家公司本周迎来申购 华阳智能业绩增长显疲态

上周,新股市场有4家公司首发上市,即来自沪深主板的C腾达(SZ001379,股价24.23元,市值48.46亿元)和C永兴(SH601033,股价19.31元,市值173.79亿元),创业板的C贝隆(SZ301567,股价49.30元,市值35.50亿元),以及北交所的康农种业(BJ837403,股价16.79元,市值8.83亿元),4家公司股价在上市首日均大涨,其中涨幅最高的C贝隆上涨192.03%。

在IPO受理端,上周A股市场无企业获得IPO受理。

本周,A股市场仅有华阳智能1家公司将迎来申购。

拟上市创业板的华阳智能,主要从事微特电机及应用产品的研发、生产和销售,公司产品在下游主要应用于家电行业,是美的集团(SZ000333,股价56.14元,市值3945亿元)等家电龙头的供应商,公司同时针对医疗行业开发了基于电机驱动的电子式注射笔等精密给药装置。

在业绩方面,2020年、2021年和2022年,华阳智能的营业收入分别为3.96亿元、4.99亿元和4.63亿元,其扣非后归母净利润分别为5398.43万元、6458.87万元和6251.45万元。华阳智能在2023年的营业收入预计同比变动﹣0.74%至7.89%,扣非后归母净利润预计同比变动﹣5.62%至2.38%。

谈及公司面临的发展机遇,华阳智能在招股书中表示,未来我国生物药和生物类似药行业将会保持快速增长势头,为公司的精密给药装置业务带来巨大潜在市场空间。同时,华阳智能也会持续开拓新的应用领域和客户,提升微特电机及组件板块的经营业绩。

新徽菜连锁餐饮品牌递表港交所IPO 2023年前三季度利润已超过2022年全年

上周,港交所在披露了小菜园国际控股有限公司(以下简称小菜园)的IPO申报资料。

小菜园是国内新徽菜连锁餐饮品牌企业。根据相关报告,以2023年前三季度的门店收入计,小菜园在客单价介乎50元至100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

招股书显示,目前小菜园已有548家直营门店,覆盖中国12个省的119个城市,2024年至2026年各年度,公司还将分别开设约160家、190家和230家“小菜园”新门店。

从业绩情况来看,2021年至2023年前三季度两年一期,小菜园的收入分别为26.46亿元、32.13亿元和34.29亿元,利润分别为2.27亿元、2.38亿元和4.30亿元。

据了解,近年来小菜园在持续加大一线城市和新一线城市的开拓力度。例如,小菜园在一线城市的门店数从2021年末的48家增长至2023年三季度末的78家,收入占比从2021年的13.1%提升至了2023年上半年的16.2%;而同期小菜园在三线城市的门店数从191家增长至228家,收入占比从45.3%略微下滑至了43.4%。

此外,目前小菜园的外卖收入占比已超三成。

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)