文 | 独角金融 郑理

“农商行A股上市第一股”的江阴银行(002807.SZ),近日又换第一大股东了。

1月15日,江阴银行宣布,第一大股东变更为国资背景的江南水务(601199.SH)。而在2022年11月下旬,这家银行的第一大股东刚由江阴市长达钢铁有限公司(下称“长达钢铁”)变更为江阴新锦南投资发展有限公司(下称“新锦南投资”),也就是说,此次距离江阴银行上一次第一大股东“易主”过去才满一年。

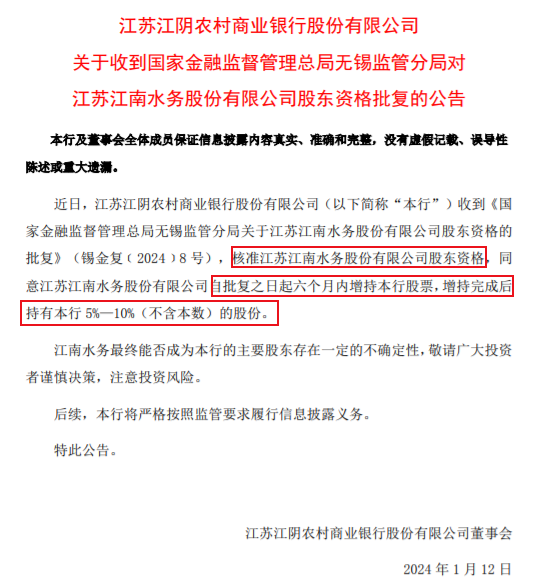

一周前,江南水务还没有登上江阴银行第一大股东宝座,不过其股东资格已在1月12日获监管批准。短短3天,这家股东迅速行动,通过持有该行可转债转股的方式持有该行1.42亿股股份,占该行目前总股本的6.13%,以近6亿元一举拿下该行第一大股东之位。而截至2023年三度末,江南水务还未进入江阴银行前十大股东名单中。

图源:公告

图源:公告此次变更第一大股东后,江阴银行不仅完成了核心资本的补充,还达到了发行可转债融资的目的,而江南水务究竟为何溢价也要大手笔增持江阴银行?

溢价12%入股,还有谁在增持?

2023年11月10日开始,江南水务就计划购买江银转债并进行转股。1月15日,“江银转债”收盘价105.97元,按照江南水务将其持有的约561.61万张可转债转为江阴银行A股普通股估算,此番江南水务增持江阴银行耗资在5.95亿元左右。

实际上,江阴银行的可转债也临近到期。2018年6月,该行发行了每张面值100元,总额为20亿元人民币的可转债,6年期限,2024年1月26日整体到期。

江南水务买入江银转债转股,属于溢价买入,江银转债的转股价为3.96元/股,高于江阴银行最新股价3.73元/股,1月15日“江银转债”的转股溢价率达12.47%。

在转股之后,江南水务持有江银转债的数量降为0。为何转股溢价率超过12%也要做江阴银行的大股东?对于江阴银行来说,又有哪些利好?江南水务内部人士向“钛媒体”表示,如果直接购买股票成本还要更高。因为股票价格波动会更大,且直接购买股票操作上也会更复杂,隐性成本会更高。

博通咨询金融行业首席分析师王蓬博认为,从长远角度出发,获得一家银行的大股东地位更重要;从国资的背景出发,这对江阴银行的发展也有一定的促进作用。

《21世纪经济报道》援引市场人士分析认为,一方面,江南水务通过增持江银转债并大规模转股的方式,跻身江阴银行第一大股东;另一方面,江阴银行也完成了核心资本补充,达到了发行可转债融资的目标。

江南水务成立于2003年,前身为1966年的江阴市自来水厂,注册资本9.35亿元,是一家国资控股上市企业。江阴市公有资产经营有限公司、江阴公用事业集团有限公司为其前2大股东,持股比例均为29.18%。

截至2023年三季度末,江南水务资产总额为65.51亿元,2022年全年营收规模为12.68亿元。

江南水务债转股后,避免了江阴银行使用资金兑付债券,总算不用对此有更多的担忧了。值得注意的是,截至2024年1月12日,尚未转股的江银转债占转债发行总量的比例仍近6成,为59.81%。这对江阴银行而言,可转债到期前面临的挑战还未结束。除了引入江南水务外,江阴银行董监高等管理层考虑通过增持可转债并转股的方式增持,包括董事长、行长、监事长、5位副行长、董秘等。根据该行公告,增持方式为“购买可转债并进行转股”或从二级市场集中竞价方式购买本行股,期限自2024年1月9日起的6个月内。

其中,刚履新不到半年的高管带头增持股份,包括董事长宋萍、行长倪庆华,二人是在2023年9月其任职资格被监管获批,于干是在2023年11月末担任江阴银行副行长,目前任职资格还未通过监管核准。

上一次江阴银行董监高增持,还是在2019年6月份,时任行长的宋萍就以集中意竞价方式对该行股份进行增持,距今已相隔4年半。高管们的增持热情对股价的回升渴望不言而喻,毕竟抛出的都是真金白银。

股权结构分散,一年前变更第一大股东

江阴银行前身为江阴市信用合作社联合社,是在原江阴35家法人信用合作社和3家城市信用社的基础上,经监管批准,2001年12月由江阴地区企业、自然人入股组建的商业银行,是全国首批3家股份制农村商业银行之一,2016年9月2日,该行在深交所上市。

上市之初,江阴银行颇受市场关注,其股价曾在上市半年多后达到19.04元/股,其后便一路下行。截至1月16日收盘,江阴银行股价为3.78元/股。

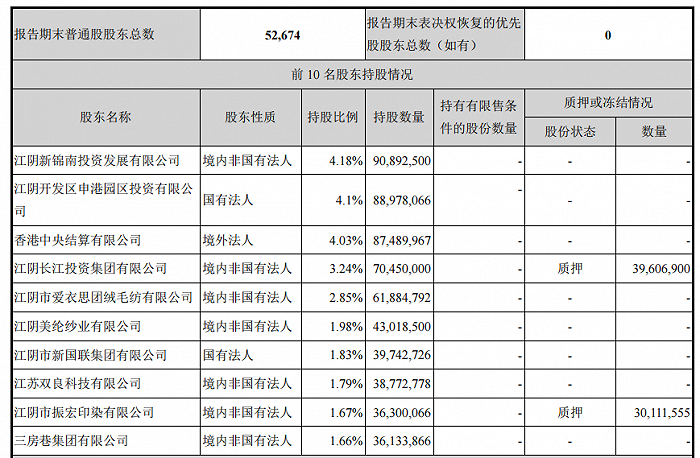

不过,源于改制前农联社的股权结构特点,江阴银行股权结构较为分散,该行前十大股东总计持股比例为27.33%,持股最高的企业未超过5%。其中,民营股东就占了7家。据三季报披露,该行前五大股东分别为:江阴新锦南投资发展有限公司(下称“江阴新锦南”)、江阴开发区申港园区投资有限公司、香港中央结算有限公司、江阴长江投资集团、江阴市爱衣思团绒毛纺有限公司,持股比例分别为4.18%、4.1%、4.03%、3.24%、2.85%。

图源:三季报

图源:三季报IPG中国区首席经济学家柏文喜分析认为,股权结构分散可避免一股独大,使银行的决策更加民主和多元化,同时能够更好地反映和吸纳各方意见,更全面地理解客户需求,提高银行的决策质量和效率。

“国有法人股东可以为银行带来一些包括政策优惠、资源倾斜等支持,有利于银行的长期发展和稳健运营”。柏文喜称,“而更多民营股东的引入,可以吸纳各方意见,给银行带来更多的活力和创新,带来更贴近市场的需求和更高效的运营模式,有助于提升银行的业务发展、增强银行的竞争力”。

同时,这样的股权结构也可能存在一定的企业治理风险。柏文喜表示,过于分散的股权会导致银行决策效率下降,也可能增加股东之间的利益协调成本。此外,如果民营股东过多地参与银行的经营管理,可能还会引发一些诸如道德风险、信任问题等潜在风险。

综上所述,股权结构分散,既有利也有弊,需要在实践中权衡利弊,根据银行自身情况和市场环境作出合理的决策。

由于股权结构分散,前十大股东变化的情况也经常发生,去年至今多位股东减持或持股遭拍卖。因此,不稳定的股权结构,也给江阴银行的内部治理增添一份变数。

2022年11月17日前,江阴银行第一大股东还是长达钢铁。此后,长达钢铁持续减持该行股份,2022年报中,其位居第八大股东,而在2023年一季度,长达钢铁已从前十大股东名单中退出。原第二大股东锦南以4.18%的持股比例,后来成为江阴银行第一大股东。

据了解,长达钢铁成为江阴银行的第一大股东前,该行原第一大股东为江阴长江投资集团有限公司(下称“长江投资集团”),截至2018年9月末,该公司持有江阴银行7702.38万股,占比4.36%,此时长达钢铁位列该行第四大股东,持股7511.3万股,占比4.25%。

2019年1月开始,长达钢铁通过集中竞价方式增持了287.6万股江阴银行股份后,以合计持有股份7798.9万股,成为该行第一大股东。在这个位置上,长达钢铁维持了三年半的时间。

从业绩表现看,2019年-2022年末,该行净利润分别为10.12亿元、10.7亿元、12.85亿元、16.17亿元。对于业绩较为稳定的上市银行,股东减持情况极为少见,而长达钢铁却主动放弃第一大股东身份,更是罕见。

这位原第一大股东为何偏偏在银行业绩高企的时候离场?这还要从长达钢铁实控人李洪耀背后的公司与银行的关联交易说起。

根据2023年半年报披露,在江阴银行的关联交易中,出现了江阴市长洋贸易有限公司、江阴泓联镀锌钢板有限公司、江阴市长江钢管有限公司,股权穿透后发现,李洪耀出现在三家公司疑似实控人、最终受益人名单中。此外,长达国际物流与长源国际物流隶属于江苏新长江实业集团(下称“新长江实业集团”),据wind信息显示,新长江实业集团的董事长则是李洪耀。

截至上半年末,上述5家借款企业从江阴银行的贷款余额分别为2.99亿元、0.49亿元、1亿元、1.12亿、0.49亿,总计贷款余额6.09亿元。

此前,民营企业通过参股地方银行获得融资优惠的方式较为普遍,不过,当参股的股东面临上下游产业风险时,银行也会面临坏账风险。

2022年1月14日,为进一步加强关联交易监管,规范银行保险机构关联交易行为,银保监会下发《银行保险机构关联交易管理办法》,其中第三条规定,银行保险机构不得通过关联交易进行利益输送或监管套利,应当采取有效措施,防止关联方利用其特殊地位,通过关联交易侵害银行保险机构利益。

综合监管要求,也就不难理解,长达钢铁为何从江阴银行的前十大股东名单中退出了。

除了原第一大股东退出,江阴银行原第三大股东江阴市华发实业有限公司(下称“华发实业”)及其实控人孙志华合计持有的8897.81万股,据2022年报披露,华发实业所持的江阴银行股份已被全部冻结。今年2月份,华发实业持有的股份挂到了阿里拍卖平台,最终流拍。从上半年江阴银行的前十大股东看,华发实业已不在该行重要股东名单中。

据阿里拍卖平台披露的法院执行裁定书显示,因借贷纠纷,持有人华发实业及孙志华等被法院列为被执行人,且在被执行期限未履行法定义务。

相较以往,江阴银行的前十大股东中,仅两家公司持有的部分股权处于质押状态,分别为长江投资集团、江阴市振宏印染有限公司,两家公司被质押的股权分别为3960.69万股、3011.15万股。

董事长、行长齐换,不良资产率连续下降近7年

2023年6月上旬,江阴银行原董事长孙伟已前往张家港行(002839.SZ)出任董事长,时任执行董事、行长宋萍代为履职。同时,江阴银行董事会同意聘任倪庆华为该行行长。

宋萍1999年9月参加农村信用社工作,历任江阴银行西郊支行行长助理、该行团委书记、财务部副总经理、财务部总经理、副行长、党委委员。曾任该行第二、第三届董事会董事、第五届监事会监事长。2016年5月至2019年4月,转至宜兴农商行担任董事、行长、党委副书记。

2019年4月,因江阴银行原行长任素惠到龄辞去行长、董事等职务,宋萍重新回到曾任职16年之久的江阴银行,连任两届董事会董事、行长、党委副书记后升职行长,也成为上市银行中最年轻的女行长。2023年5月30日起任该行党委书记,至此又成为上市银行中最年轻的董事长。

倪庆华1999年本科毕业后参加工作,历任昆山农商行陆家支行行长助理,昆山农商行电子银行部总经理助理、副总经理,昆山农商行网络金融部副总经理、总经理,昆山农商行党委委员、副行长。2023年5月30日起任该行党委副书记。

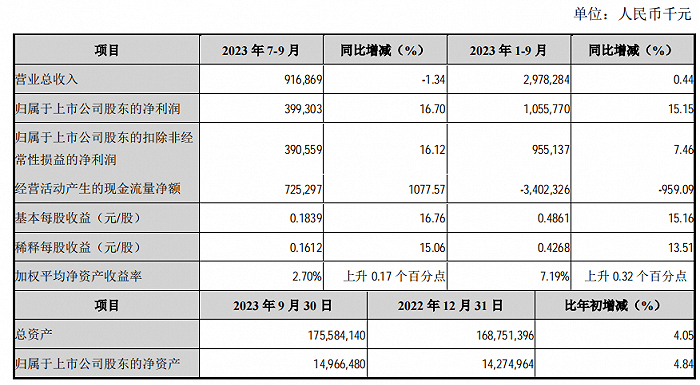

衡量一家企业的价值,最直观的指标,就是营收和净利润。根据江阴银行半年报数据表现看,该行保持了稳中有进的增长态势,展现出了极强的发展韧性。2023年前9月,江阴银行实现营业收入29.78亿元,同比增长0.44%;归属于上市公司股东的净利润10.56亿元,同比增长15.15%。

图源:三季报

图源:三季报截至2023年9 月末,江阴银行各项存款总额1379.35亿元,较年初增加112.26亿元,增幅8.86%;各项贷款总额1144.52亿元,较年初增加113.24亿元,增幅10.98%。

从地理位置看,江阴银行地处最具经济活力的“长三角”地区,有着得天独厚的区域优势,作为地方性农商行,江阴银行长期对中小企业,特别是民营、制造业企业加大了支持力度和政策倾斜。上半年,该行涉农与小微企业贷款余额1004.14亿元,较年初上升8.5%。自上市以来,江阴银行不良资产率连续6年半下降,从2016年末的2.41%下降至2023年三季度末的0.98%。

作为衡量银行贷款损失准备金计提是否充足的一个重要指标,是准备金与不良贷款二者的比率。三季度末,该行拨备覆盖率达500.21%,473.17%,较年初提升3.55个百分点,远高于监管要求的150%。

拨备覆盖率越高,商业银行应对贷款呆坏账的能力就越强,信贷资产风险就越小。但拨备覆盖率并不是越高越好。

2019年9月,财政部披露的《金融企业财务规则(征求意见稿)》中提到,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

北京建龙重工集团产业金融研究院院长麒鉴曾向“中国科技投资”表示,银行计提过高的拨备覆盖率或有两种可能:一是银行把拨备作为利润调节的手段,在利润情况较好时加大拨备,以减轻未来需加大拨备时的利润压力;二是存在一些贷款已经有不良的迹象,甚至银行已知一些贷款会出现问题,但目前仍没有或无法分类为不良贷款,因此“未雨绸缪”,提前加大拨备以对冲未来的影响。

国资背景入股后,接下来能否带领江阴银行继续提升业绩,我们拭目以待。你看好江阴银行的后续发展吗?欢迎留言讨论。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)