财联社7月22日讯(编辑 笠晨)得益于中国数字经济的迅猛发展,数据显示,2023年中国信创产业规模将达20962亿元,2027年有望达到37011亿元,中国信创市场释放出前所未有的活力。计算机行业整体处于产业逻辑上行周期,东兴证券刘蒙等人在7月7日发布的研报中表示,产业进程方面,信创逐步从党政领域过渡至行业。信创产品在过去三年党政领域的试点后,伴随在空间扩大+政策提速+资金扶持几方面因素的综合作用下,信创板块有望在订单端及业绩端实现边际改善。

据财联社不完全统计,同属信创板块的海能达、万兴科技、新致软件、先进数通、东信和平、南天信息、佳都科技、国脉科技均于本月发布半年度业绩预告,净利同比增速上限均超100%。其中,主营无线通信设备业务的海能达7月3日公告,预计上半年归母净利润6000万元-8000万元,同比增长448.90%-631.86%。

此外,万兴科技7月10日公告,预计上半年净利润3500万元-5200万元,同比增长199.23%-344.57%。中航证券裴伊凡等人在7月13日发布的研报中表示,万兴科技此前入围“中央企业软件联合采购项目”综合办公绘图软件、思维导图软件、项目管理软件三个项目分包,并全部成功中标。数字经济正迈向全面扩展期,万兴科技有望进一步加强政企合作,打造业绩增长新曲线。

新致软件7月6日公告,预计2023年1-6月归母净利润为2700万元至3200万元,同比增加195.18%至249.84%。新致软件Q1净利727.57万元,据此计算,Q2净利预计环比增长171.1%-239.82%。中邮证券孙业亮等人在7月6日发布的研报中表示,2023年上半年,新致软件不断加大对金融行业、企业服务行业领域软件和信息技术服务的研发投入,扩大了市场份额。

先进数通7月14日公告,预计上半年净利润6500万元–7500万元,同比增长162.07%-202.39%。先进数通表示,受软件解决方案业务收入增长带动,公司报告期营业收入实现增长,使得公司常规业务产生的净利润亦实现增长。东信和平7月13日公告,预计上半年净利润5829.76万元-6704.22万元,同比增长100%-130%。东信和平表示,上半年公司围绕战略抢抓数字经济发展机遇,加大新产品研发力度,数字安全与平台业务营业收入增长较快。

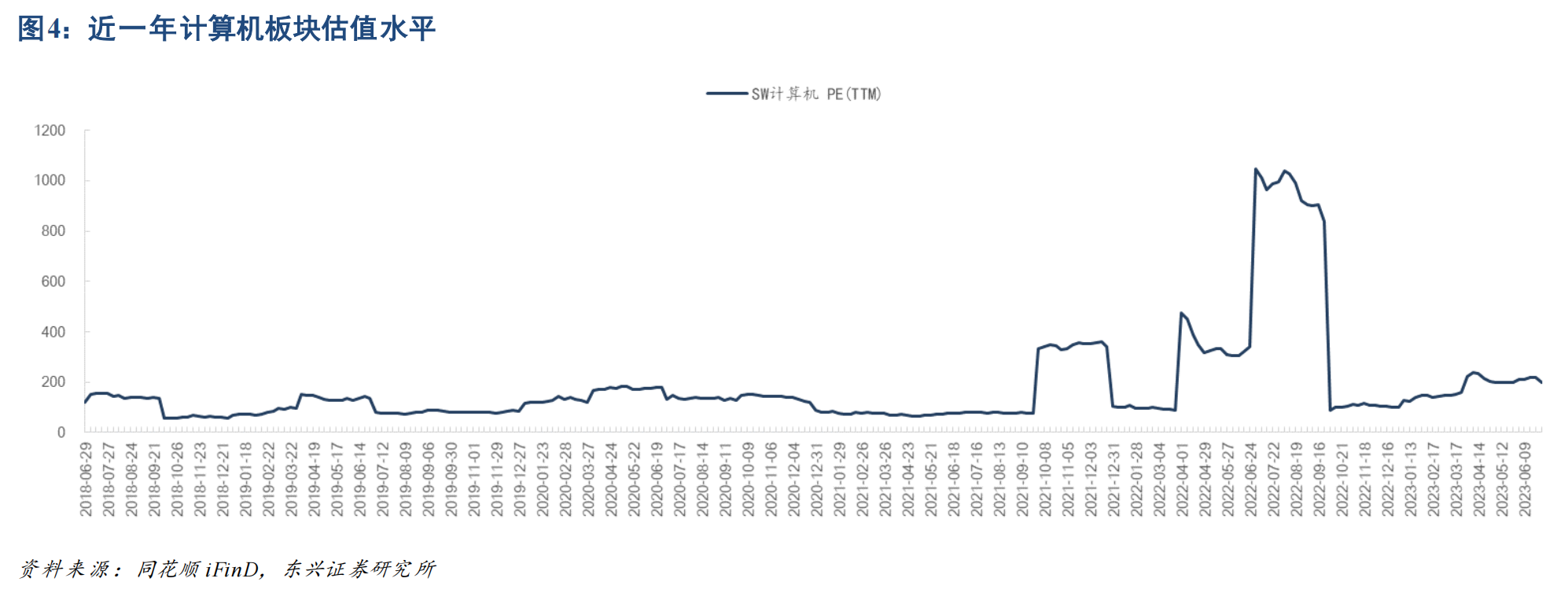

截至2023年6月底,计算机板块的PE(TTM)达200.87 倍,处于过去五年80.47%分位,整体估值水平较高。分析师认为,板块处于较高估值水平,下半年有望通过业绩改善实现部分消化。刘蒙认为在市场对经济复苏情况、刺激政策情况难以达成一致预期的外部环境下,具有高远期空间及一定中期确定性的科技板块仍具备较强投资吸引力。当前计算机行业整体业绩有着较为明确的边际改善预期,有望帮助消化部分估值,同时部分非热门子板块仍处于较低估值区间,具备一定投资性价比。

2023H1信创受宏观经济及政府需求节奏影响,H2有望边际改善。方正证券张初晨等人在7月13日发布的研报中表示,行业信创空间仍大,预算制之下,关键行业龙头公司仍有IT投入能力,下半年招投标改善值得期待。

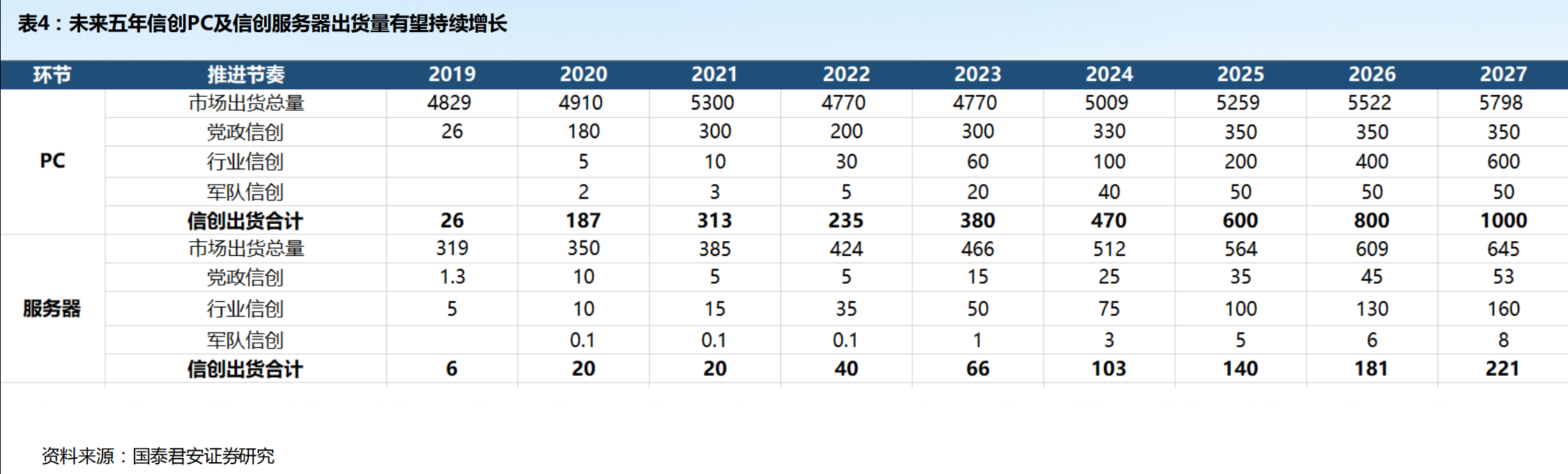

国泰君安李沐华等人在6月22日发布的研报中表示,预计在政策驱动下,信创PC及信创服务器的出货量将从2023年开始启动一轮长达五年的黄金增长期,从而带动各环节国产软硬件市场需求的持续增长。

从过去三年的信创产业发展来看,我国信创产业基本达到了可用的阶段,国产IT基础设施和软硬件进行了大量的适配工作。浙商证券刘雯蜀等人在6月9日发布的研报中表示,信创作为未来5-10年的大产业趋势,下半年有望成为计算机板块业绩率先兑现的方向,有望受到政策、订单侧等多重因素共同催化。

信创是中国建设数字经济的基础,相关总体目标已经明确,分析师预计下半年有望迎来招标。东吴证券王紫敬等人在7月3日发布的研报中表示,其中,行业信创是2023年信创推进的重点方向,相关央国企资金充裕,建议优先关注下游客户为行业信创的计算机标的。行业与党政信创相关标的:中国软件,海量数据(维权),神州数码,太极股份,中国长城,中科曙光。工业信创方面:东土科技,中控技术,宝信软件,赛意信息,汉得信息,中望软件。其他关注:金山办公、纳思达、用友网络等。

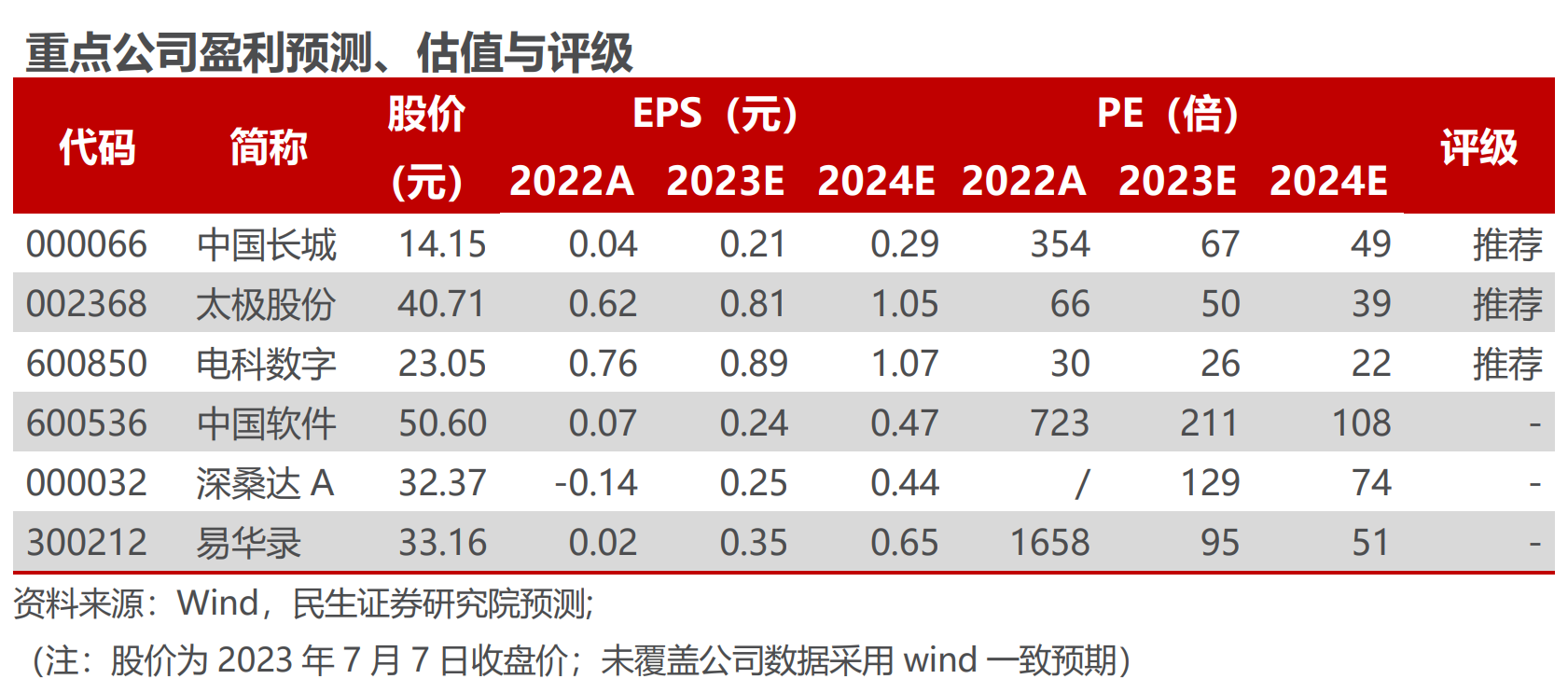

信创产业推进已经成为大势所趋,国企改革政策催化频出,并且更加强调了对于资本市场、专业化整合的高度重视。民生证券吕伟等人在7月9日发布的研报中表示,中国电科与中国电子的历史背景和战略定位决定了其计算机行业“国家队”的重大使命,在专业化整合等政策驱动下有望迎来深化改革的重要红利,建议重点关注两大集团旗下中国软件、中国长城、太极股份、深桑达A、易华录、电科数字、电科网安等上市公司。

责任编辑:张恒星 SF142

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)