财联社7月15日讯(编辑 宣林)我国近日在酒泉卫星发射中心使用长征二号丙运载火箭,成功将卫星互联网技术试验卫星发射升空,卫星顺利进入预定轨道。申万宏源李国盛认为,卫星星座的大批量发射一般都在实验星完成发射后的1-2年内进行,目前卫星产业链可类比5G前夜的PCB,我国低轨卫星星座产业有望迎来爆发增长,全产业链市场空间或达千亿。

今年上半年以来,国内外卫星互联网产业取得一系列重要进展。根据腾讯网,截至6月26日,SpaceX 公司上半年完成了44次发射任务,星链发射总数目达到了4698颗;国内方面,五大运营商联手构建了基于5G的卫星互联网技术标准体系,我国首个低轨宽带通信试验星座完成首次远海测试。天风证券李鲁靖等人在5月17日的研报中表示,2023年或为我国低轨卫星元年,“十四五”阶段有望完成0-1跨越,产业链各层级均有望实现显著放量。

卫星频率和轨道是稀缺战略资源。国际电信联盟(ITU)对卫星轨道/频率的分配有规划和登记两种方法。对于非规划的卫星轨道/频率,遵循“先登先占”原则,即先申报、先登记者有优先权。根据《“新基建”之中国卫星互联网产业发展研究白皮书》,地球近地轨道可容纳约6万颗卫星,到2029年,地球近地轨道将部署总计约57000颗低轨卫星,轨位可用空间所剩无几。频率方面目前C波段和Ku波段资源几乎耗尽,Ka波段竞争也日趋激烈。

中信证券付宸硕等人在7月10日的研报中表示,相较于美国已初步建成天地一体化信息网络,中国在星座数量和建设周期上都有巨大提升空间。与同步轨道卫星一二十年使用寿命相比,低轨卫星寿命为5年左右,需要每年对星座进行更新,替换超期服役卫星。预计未来随着流量需求的持续提升,部分低轨星座不但需要投入超千亿的一次性建设市场,而且将带动每年巨大的存量更新市场。

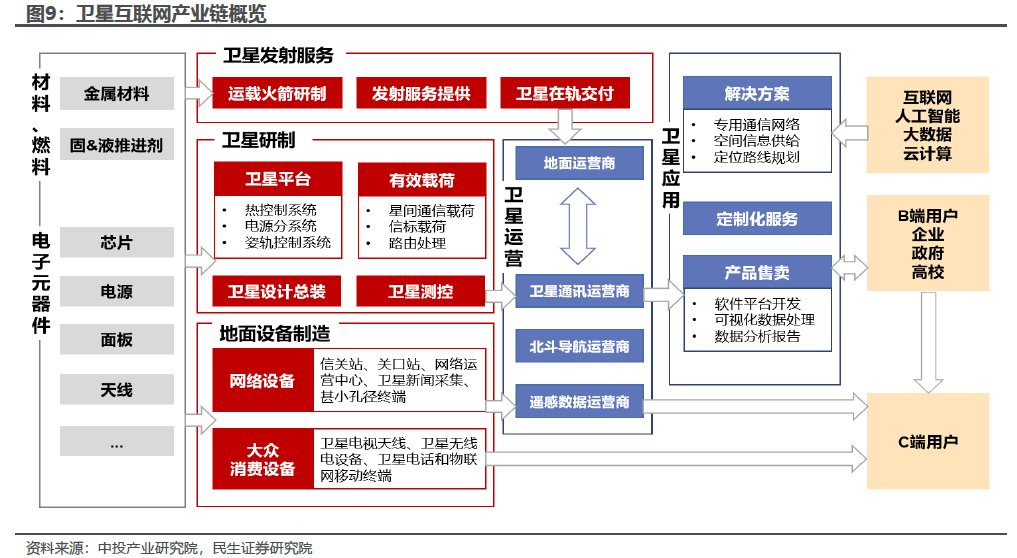

卫星互联网与传统卫星通信产业类似,可以划分为上游、中游、下游,产业链上游包括卫星制造、卫星发射、地面基础设施等环节;产业链中游是卫星通信运营商,提出卫星方案服务、资源服务、产品服务等,旨在实现客户卫星通信需求;产业链下游为卫星互联网的终端用户。

产业链中最核心的四大环节是卫星制造、卫星发射、地面设备、卫星运营及服务。根据《“新基建”之中国卫星互联网产业发展研究白皮书》,2019 年卫星产业链中卫星制造、卫星发射、地面设备和卫星运营占总市场规模的比例分别为7.10%、2.20%、45.10%和 45.60%。

卫星互联网商业模式已得到初步验证。铱星、OneWeb和Starlink等低轨宽带星座已逐步开启商业服务,据铱星公司2022年年报,铱星星座的用户数量已达到199.9万,并在22年全年实现了7.2亿美元营收,872万美元利润,已实现盈利。据Starlink官网,截至2023年5月,Starlink用户数已达到150万以上,距2021年开启个人宽带商业服务以来实现了爆发式增长。西南证券通信研究团队在6月的研报中表示,已得到初步验证的卫星互联网相关商业模式具有一定的可复制性。

据信达证券6月24日研报数据,中国布局卫星制造的A股上市公司有振华科技、国博电子、中国卫星、航锦科技、航天电器、航天电子、火炬电子、宏达电子、鸿远电子、航天发展、北斗星通、铖昌科技、雷电微力、臻镭科技、灿勤科技、光库科技、创意信息、欧比特、亚光科技、奥普光电、康拓红外、雷科防务、天奥电子、佳缘科技、国机精工、霍莱沃、新劲刚。布局地面设备的公司有海格通信、信科移动、普天科技、震有科技等。布局卫星运营与用户终端业务的公司有中国卫通、海能达、盟升电子、华力创通等。

除了上述公司外,天银机电子公司天银星际是国内第一家商业运营的恒星敏感器生产厂商,主要产品包括纳型、皮型两大系列星敏感器,目前已有200多台产品无故障在轨运行;上海沪工全资子公司上海沪航卫星科技有限公司,主要从事商业卫星总装集成、航天产品核心部件设计及制造等服务,参与多种小型卫星的装配、制造业务,具备专业的商业卫星AIT生产能力,可同时装配多颗500KG以下的商业卫星,是少数具备500KG级商业卫星总装场地条件的民营卫星公司。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)