《科创板日报》7月14日讯(记者 吴旭光)前次定增刚完成三个月,安集科技再次启动募资。

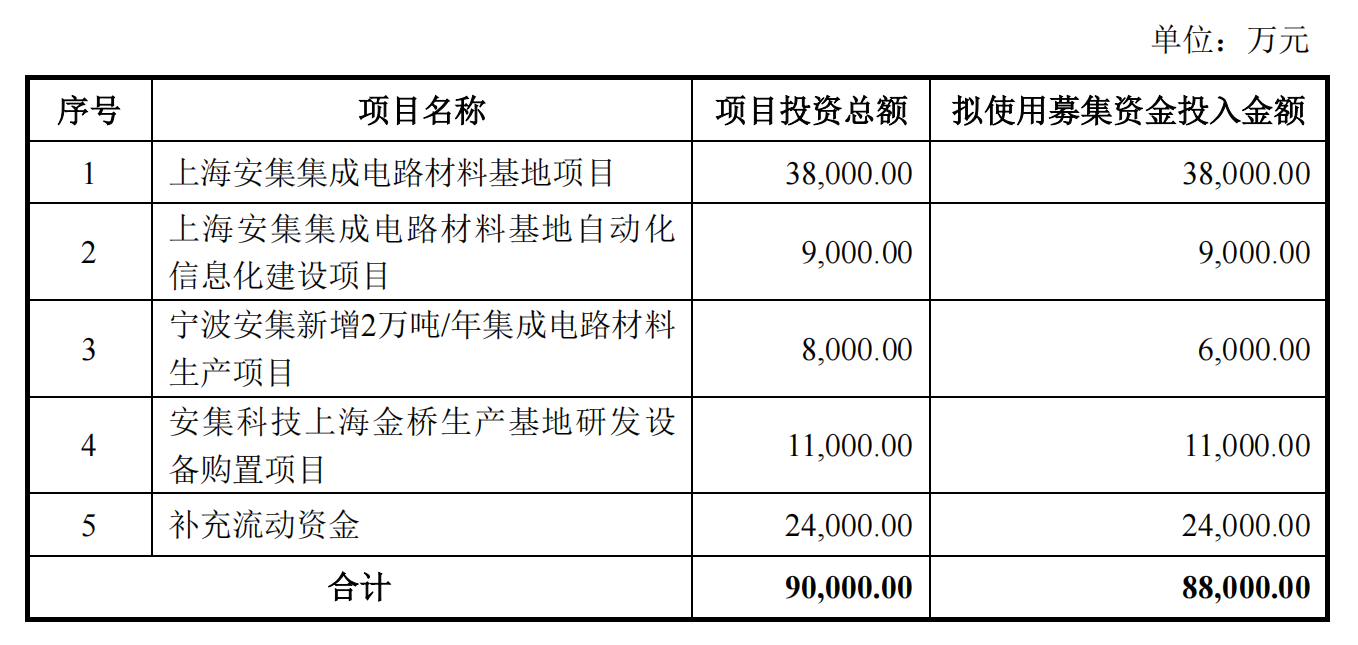

7月13日,安集科技披露向不特定对象发行可转债预案。方案显示,本次发行可转债拟募集资8.80亿元,拟投向上海安集集成电路材料基地项目、上海安集集成电路材料基地自动化信息化建设项目、宁波安集新增2万吨/年集成电路材料生产项目、安集科技上海金桥生产基地研发设备购置项目等。

对此,公司董秘办人士对《科创板日报》记者表示,通过此次可转债的发行,公司将加大对上游原材料领域的布局,新建磨粒、特殊电子级添加剂等关键原材料产线,实现原材料自主可控。

募资8.8亿元扩产上游原材料

从募资计划来看,本次募资金额的超过四成将投入“上海安集集成电路材料基地项目”。

公告显示,“上海安集集成电路材料基地项目”位于上海化学工业区内,项目建成后将新增8000吨刻蚀液、3400吨新型配方工艺化学品及配套产品、1200吨电子级添加剂和500吨纳米磨料生产能力。

对于为何将此次可转债募集资金重点用于“上海安集集成电路材料基地项目”建设,安集科技董秘办人士对《科创板日报》记者表示,一方面,与公司上海金桥、宁波北仑生产基地相比,“上海安集集成电路材料基地项目”位于上海化工区基地,目前公司已经取得了危化学品甲类人生产资质等,这是前两个生产基地所不具备的,未来公司会把危化学品相关生产放在上海化工区基地进行;另一方面,公司依托CMP抛光液产品销售,积极布局上游原材料信心坚决,此次募资将新建磨粒、特殊电子级添加剂等关键原材料产线,实现原材料自主可控与成本优化。

而对于此次再融资的必要性,安集科技归纳为三点:一是顺应全球半导体产业长期发展趋势,把握半导体材料本土化替代的良好机遇,提升产业链自主可控供应能力;二是深化公司在高端半导体材料领域的业务布局,加强和保障公司产品及上游关键原料的供应能力,进一步提升公司生产制造能力和技术研发水平;三是增强公司资金实力,优化财务结构,提升抗风险能力。

谈及本次募资影响,安集科技介绍,本次募集资金投资项目围绕公司主营业务展开,有利于加强和保障公司产品及上游关键原料的供应能力,深化公司在高端半导体材料领域的业务布局,完善并延伸产业链,具有良好的市场发展前景和经济效益。

部分首发募投项目延期

近年来,安集科技的融资需求较大。

安集科技于2019年7月在科创板上市,IPO募集资金约5.2亿元,用于CMP抛光液生产线扩建项目、集成电路材料基地项目、集成电路材料研发中心建设项目,以及信息系统升级项目。

时隔2年,2021年10月,安集科技再次抛出5亿元规模的可转债发行计划,但截至2022年7月,安集科技主动终止了可转债的发行。

安集科技董秘办人士对《科创板日报》记者表示,当时由于可转债募投项目环评编制过程中涉及的部分流程受疫情等因素的影响,完成相关流程的时间上存在一定的不确定性,所以选择了择机重新启动。

紧接着,去年12月,安集科技再推新一轮的融资方案,拟募集资金2.4亿元,其中,1.2亿元用于宁波安集化学机械抛光液建设项目;4500万元用于安集科技上海金桥生产线自动化项目;1500万元用于安集科技上海金桥生产基地分析检测能力提升项目;6050万元用于补充流动资金。

截至今年4月,安集科技发布公告称,公司定增募资申请获得上海证券交易所审核通过,最终募集资金2.07亿元。

对于“宁波安集化学机械抛光液建设项目”的实施,公司董秘办人士表示,主要是为出于公司后续产品供应链安全考虑决定扩产。公司宁波北仑生产基地则以生产功能性湿电子化学品为主,但是经历2022年上海疫情导致部分产线产能停滞等因素影响,公司决定在宁波北仑生产基地新增加CMP抛光液产品生产线,确保公司供应链产能稳定。

需要指出的是,安集科技于2019年上市首发募投项目中,有三个出现延期的情况。公司拟将募投项目“CMP抛光液生产线扩建项目”、“集成电路材料研发中心建设项目”及“信息系统升级项目”的建设期由2021年延长至2023年7月。

对于IPO募投项目延期,公司当时解释称,是受到部分募投项目建设用地变更以及疫情因素影响所致。

谈及目前上述项目进展情况,安集科技董秘办人士仅表示,目前公司相关基地项目建设的实际投入使用时间请以公司后续披露的信息为准。

存货余额持续上升

安集科技成立于2006年,是国内领先的半导体抛光液龙头股,公司目前已形成铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、衬底抛光液、功能性湿电子化学品和新材料新工艺七大产品平台。

近年来,安集科技业绩呈快速增长的趋势。2019年至2022年,公司分别实现营业收入2.85亿元、4.22亿元、6.87亿元、10.77亿元,同比增长15.16%、47.99%、62.57%、56.82%;净利润0.66亿元、1.54亿元、1.25亿元、3.01亿元,同比增长46.45%、133.86%、-18.77%、140.99%;扣非净利润分别为0.43亿元、0.59亿元、0.91亿元、3亿元,同比增长-0.23%、36.76%、54.81%、229.78%。

截至今年第一季度,安集科技实现营业收入2.69亿元,同比增长15.56%;净利润和扣非后净利润分别为7618.2万元、7012.35万元,同比增长92.37%、38.46%。

对于一季度的业绩表现,安集科技表示,报告期内,公司持续加大产品研发和产品商业化的多方位布局,三大技术平台核心竞争力稳步提高,同时不断加强与现有客户合作交流的紧密程度,并积极推进新业务拓展,营业收入稳健增长。

然而,在安集科技业绩增长的背后,公司存货也持续攀升。2020年、2021年、2022年和今年一季度,安集科技存货余额较高,分别约为1.05亿元、2.30亿元、3.66亿元和4.11亿元。

伴随存货金额激增,安集科技面临的存货跌价压力也不断加大。2020年-2022年,公司存货跌价准备金额分别为142.09万元、115.20万元和439.86万元,整体呈上升趋势。

对此,安集科技董秘办人士对《科创板日报》记者表示,公司存货金额较大,主要是原材料备货增加所致,涉及成品的存货并不多。伴随着公司业绩迅速增长,为满足下游客户迅速增加的产品需求,进行了较大量备货。

该董秘办人士进一步解释,对于公司所在的半导体抛光液行业来说,相较于产能利用率,下游客户更看重公司产能情况,能否支撑足够大的下游市场需求,“只有供应商备足产能的情况下,才能满足客户订单需要。”

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)