财联社

摩根士丹利分析师亚当•乔纳斯(Adam Jonas)周一表示,鉴于特斯拉第二季度的交付量较市场普遍预期高出4%以上,他们现在预计该车企将在2023财年交付190万辆汽车,高于特斯拉自己设定的180万辆的目标,在2030财年交付790万辆汽车。

根据特斯拉7月2日公布的数据,该车企第二季交付了466140辆汽车,创下记录新高,同比增长45.5%。市场预计交付量在445900辆左右。

乔纳斯认为,传统汽车制造商推出电动汽车的速度缓慢,可能会使特斯拉在更长时间内保持较高的市场份额。到2030年,电动汽车的普及将以“较低的速度”进行,特斯拉的市场份额将高于预期。

乔纳斯打了个比方,他称,“一个更小一点的馅饼,其中较大的一块给了特斯拉。”

乔纳斯指出,这一结果应该会缓解人们对特斯拉需求放缓的担忧,并证明降价(策略)是有效的。

上个月,乔纳斯表示,考虑到来自中国电动汽车制造商的竞争,特斯拉必须进一步降低其汽车成本。这位分析师正在关注特斯拉进一步降价,并尽早推出低于2.5万美元的Model 2,这样可以填补底特律三巨头(福特、通用和克莱斯勒)空出的平价汽车市场空白。

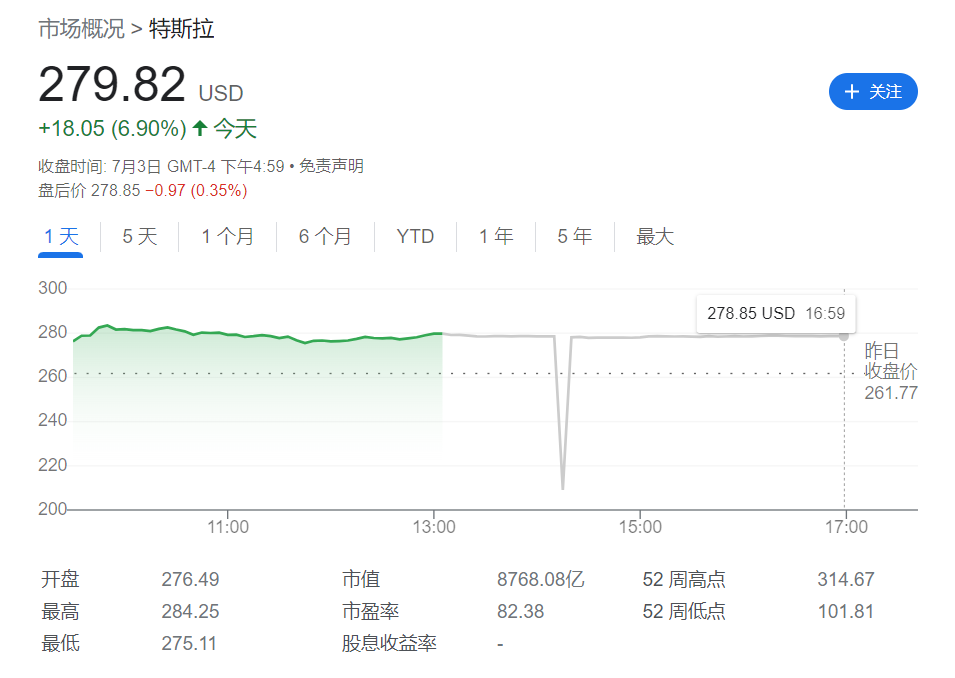

乔纳斯对特斯拉的评级为“持有”,目标价为250美元,较特斯拉最新收盘价低约10%。周一,特斯拉股价在常规交易时段上涨6.9%,收于279.82美元。

隐忧暗藏

值得注意的是,特斯拉亮眼的交付数据背后却暗藏了一个隐忧:该车企连续第五个季度产量超过交付量。

特斯拉不断膨胀的库存意味着,该车企需要创造出更多的需求。

高盛周一表示,特斯拉可能会再次降价,以增加需求,并解决利润率下滑的问题。该行策略师称,如果降价幅度超出华尔街的预期,特斯拉股价可能会下跌。

高盛认为,特斯拉股价的其它下行风险包括竞争加剧、产品延迟以及与特斯拉“高度垂直整合”相关的运营风险。

不过,华尔街投行韦德布什(Wedbush)对特斯拉股价前景非常乐观。在特斯拉公布创纪录的第二季度交付量后,该行再次唱多,称“空头将进入冬眠模式”。

韦德布什分析师丹尼尔·艾夫斯(Daniel Ives)维持对特斯拉股票“跑赢大盘”的评级以及300美元的目标价。

艾夫斯在一份报告中表示,特斯拉第二季度强劲的交付量证明,该公司正在对抗整个行业的不景气。他认为,特斯拉有望实现今年180万辆的交付指导目标。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)