财联社4月14日讯(记者 沈述红)4月14日,丘栋荣管理的5只产品一季报出炉,成为基金行业首个发布一季报的明星基金经理。

截至2023年一季度末,丘栋荣管理的5只产品合计规模达到了320.14亿元,较2022年底的294.57亿元增长了25.57亿元。鉴于2023年1月,丘栋荣新发的中庚港股通价值18个月封闭募集规模达19.77亿元,其老产品整体管理规模在过去的一季度仅有小幅增长。

一季度,丘栋荣积极配置权益资产,保持了较高的权益资产配置比例,亦积极配置港股。他表示,当前至未来一段时期,基本面内升外降的局面仍较为明确,低位低心态待提振,依然有乐观的因素,正向循环是逐步放大的,需要保持耐心。从估值上看,且随着企业盈利见底回升,A股权益资产机会大于风险,仅有大盘成长一类的股票的估值显著偏贵,其他类型的风格基本处于低估区域。同时,他对港股保持系统性机会的判断,继续战略性配置。

他表示,其管理的产品未来重点关注的投资方向包括三个方面,一是估值处于历史低位的价值股,二是港股中资源能源为代表的价值股、部分互联网股和医药科技成长股,三是低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司。

管理规模超230亿 多只产品出现净赎回

一季报数据显示,丘栋荣管理的5只产品——中庚价值领航、中庚小盘价值、中庚价值品质一年持有、中庚价值灵动、中庚港股通价值18个月封闭,三月底规模分别为112.00亿元、86.77亿元、67.31亿元、34.28亿元、19.78亿元,合计达到了320.14亿元,较2022年底的294.57亿元增长了25.57亿元。

截至三月底,这5只产品净值均有不同程度增长。其中,中庚小盘价值的净值增长率达到10.87%,中庚价值灵动、中庚价值领航、中庚价值品质一年持有、中庚港股通价值18个月封闭回报分别达到了7.14%、6.20%、5.33%、0.05%。

在产品份额变动上,丘栋荣管理的中庚小盘价值一季度增加了0.94亿份,其余三只产品——中庚价值领航、中庚价值品质一年持有、中庚价值灵动产品份额则出现了不同程度的净赎回,依次下降4.92亿份、2.11亿份、1.28亿份。

仓位方面,这五只产品保持了较高的权益资产配置比例,股票仓位依次为92.86%、92.20%、93.73%、92.76%、98.68%。

大举加仓美团、广汇能源

截至一季度末,丘栋荣管理的产品前十大重仓股依次为:美团、广汇能源、神火股份、中国宏桥、驰宏锌锗、越秀地产、中国海洋石油、中国海外发展、中远海能、川仪股份。

具体来看,中庚价值领航一季度末前十大重仓股分别是美团、中国宏桥、越秀地产、中国海洋石油、驰宏锌锗、中国海外发展、神火股份、广汇能源、中远海能、兖矿能源。

中庚价值领航2023年一季度末前十大重仓股

中庚价值领航2023年一季度末前十大重仓股与2022年底相较,该产品一季度大举加仓美团至第一大重仓股,持有865.05万股,公允价值达10.87亿元,占基金资产净值的9.70%,接近顶格持有。去年三季度末,美团成为中庚价值领航第十大重仓股,持股数为247.42万股。随后一个季度,该产品大幅减持美团至500股。而在今年一季度末,美团再次被其大幅增持。

一季度,中庚价值领航还增持了越秀地产、驰宏锌锗、广汇能源、中远海能,同时对中国宏桥、中国海洋石油、中国海外发展、神火股份、兖矿能源进行了减仓。

值得注意的是,虽然减持了上述股票,但不少公司股价一季度走势依旧不错。其中,中国宏桥股价一季度上涨2.04%,中国海洋石油股价一季度上涨了16.83%,神火股份一季度上涨18.45%;驰宏锌锗、兖矿能源一季度股价也有小幅上涨。

除了中庚价值领航,丘栋荣管理的中庚价值品质、中庚港股通价值18个月封闭持仓的美团也为第一大重仓股。一季度末,中庚价值品质、中庚港股通价值18个月封闭分别持有美团427.48万股、152.96万股,持仓市值分别为5.37亿元、1.92亿元。整体而言,上述三只产品合计持有美团约1445.49万股,持仓市值为18.16亿元。

中庚价值品质一年持有2023年一季度末前十大重仓股

中庚价值品质一年持有2023年一季度末前十大重仓股从实际情况看,中庚价值品质一年持有2023年一季度末前十大重仓股依次为:美团、中国宏桥、中国海外发展、神火股份、中国海洋石油、驰宏锌锗、越秀地产、广汇能源、兖矿能源、中远海能、中国海油。

除了加仓美团,该产品一季度还加仓了越秀地产、广汇能源、中远海能,减持了中国宏桥、中国海外发展、神火股份、中国海洋石油、驰宏锌锗、兖矿能源、中国海油。

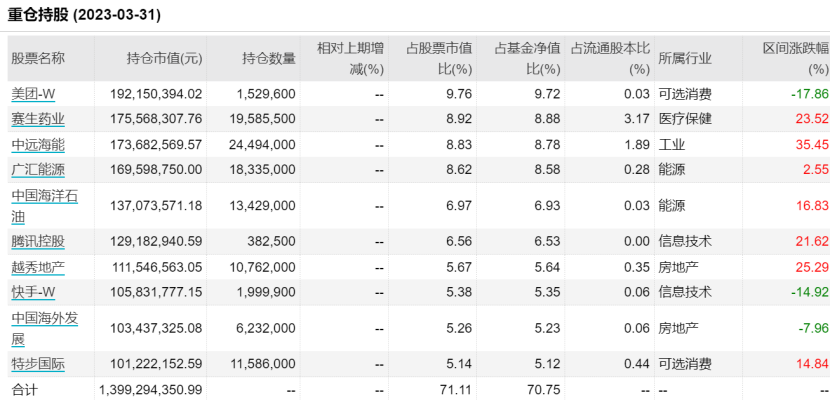

中庚港股通价值18个月封闭2023年一季度末前十大重仓股

中庚港股通价值18个月封闭2023年一季度末前十大重仓股中庚港股通价值18个月封闭一季度末前十大重仓股则依次为:美团、赛生药业、中远海能、广汇能源、中国海洋石油、腾讯控股、越秀地产、快手、中国海外发展、特步国际。

从持有的股票占基金净值的比重看,该产品对美团持股比例也接近顶格持有。

中庚价值灵动2023年一季度末前十大重仓股

中庚价值灵动2023年一季度末前十大重仓股中庚价值灵动2023年一季度末前十大重仓股依次为:广汇能源、保利发展、神火股份、常熟汽饰、苏农银行、康华生物、柳药集团、华统股份、川仪股份、中远海能。

一季度,该基金增持了广汇能源、保利发展、康华生物、华统股份、川仪股份、中远海能,减持了神火股份、柳药集团,同时持有、常熟汽饰、苏农银行的股票数量保持不变。

中庚小盘价值2023年一季度末前十大重仓股

中庚小盘价值2023年一季度末前十大重仓股中庚小盘价值2023年一季度末前十大重仓股依次为:川仪股份、广汇能源、驰宏锌锗、常熟汽饰、华统股份、神火股份、柳药集团、广信股份、创业慧康、康华生物。

该产品一季度大举增持川仪股份为第一大重仓股,同时增持广汇能源、驰宏锌锗、华统股份、柳药集团四只股票,广信股份持股数保持不变,神火股份、创业慧康、康华生物则被不同程度减持。

积极配置AH股 未来权益资产机会大于风险

2023年一季度,国内经济从快速修复至边际走弱,A股快速上行后震荡走弱,港股走势相同但波动更大。基于股权风险溢价的资产配置策略,权益资产估值仍处于低位,对应了很高的风险补偿水平。因此,丘栋荣积极配置权益资产,保持了较高的权益资产配置比例,亦积极配置港股。

丘栋荣表示,当前至未来一段时期,基本面内升外降的局面仍较为明确,国内两新两强(新周期、新班子、强制造、强突破)的特征明显,低位低心态待提振,依然有乐观的因素,正向循环是逐步放大的,需要保持耐心。

“值得关注的是海外高息尾部的风险,硅谷银行等暴露的金融风险促使欧美央行火速出手,但未来仍可能有非线性风险的展现,市场较难预期而更易高波动。”

据其分析,从估值上看,A股的上涨带动了整体估值水平小幅提升,各类估值指标仍处于较低位置,风险溢价水平有吸引力,息债比处于历史95%分位以上,且随着企业盈利见底回升,权益资产机会大于风险。

进一步从结构上看,他认为,仅有大盘成长一类的股票的估值显著偏贵,其他类型的风格基本处于低估区域,从大盘股到小盘股,从价值股到成长股,均能进行很好的布局。

虽然港股一季度略有上涨,但丘栋荣认为港股整体估值水平基本处于历史20%分位左右,长期吸引力是足够的,保持系统性机会的判断,继续战略性配置。

在后市投资思路上,丘栋荣表示会坚持低估值价值投资理念,通过精选基本面风险降低、盈利增长积极、估值便宜的个股,构建高性价比的投资组合,力争获得可持续的超额收益。

关注三大方向

丘栋荣称,自己管理的产品重点关注的投资方向包括三个方面,一是估值处于历史低位的价值股,二是港股中资源能源为代表的价值股、部分互联网股和医药科技成长股,三是低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司。

首先,是估值处于历史低位的价值股,他会重点关注供给端收缩或刚性行业,及其在需求复苏情况下的潜在弹性,主要行业包括基本金属为代表的资源类公司和能源类及能源运输公司,大盘价值股中的地产、金融等。

具体到基本金属为代表的资源类公司中,丘栋荣将关注三个细分领域:一是供给端刚性导致价格底部坚实,价格敏感。基本金属总体呈现出的低产能弹性、低库存、相对低价格的三低特征,有利存量资产价值,一旦需求好转则价格具有弹性。二是内生需求修复,海外再工业化,需求仍有弹性。三是估值定价处于历史低位,对应预期回报率高。

在能源类及能源运输公司方面,除了与基本金属为代表的资源类公司的配置逻辑相似的部分外,丘栋荣表示,能源类公司估值水平较低,分红率保持高位,总体呈现出高质量、低风险、低估值、高分红和高预期回报的特征,具有很高的配置价值。

在大盘价值股中的地产、金融等板块上,丘栋荣认为,地产供给端收缩确定,优质房地产企业亦保持审慎,毛利率水平回升;同时,其需求端企稳回升,结构上将更为利好头部的优质房地产企业,确定性且有秩序感;另外,优质房企的估值与基本面错位,有很好的回报潜力。

其次,丘栋荣坦陈,自己看好港股中资源能源为代表的价值股、部分互联网股和医药科技成长股。

他看好的原因有三点:“一是估值便宜。二是业务稳健有成长,受益基本面持续改善。如港股中的互联网公司,除业务复苏空间大,政策转为支持外,更重要的是各家公司理性扩张,更好的把握线上化的长期趋势。三是流动性风险缓释,未来更应关心经济基本面的改善。”

第三,丘栋荣看好低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司,主要行业包括有色金属加工、医药制造、轻工、电气设备与新能源、汽车零部件、机械、农林牧渔等。

具体来说,他认为,以国内需求为主的行业确定性高,挖掘空间巨大。如医药制造行业,我国已进入深度老龄化社会,存在大量医疗需求,短期则医院常规诊疗复苏趋势加速。集采降价等控费政策影响已显著减弱,医药产业继续升级,部分企业、产品具备全球竞争力。

同时,他看好国内需求有差异性增长,或叠加供给制约程度高的细分行业。如动物蛋白板块,需求复苏是确定性的。“但更为关键的是供给端的问题,产品低价造成行业持续亏损,产能持续出清。而国内疫病正在抬头,更进一步加大了供给端的去化。”丘栋荣称。

丘栋荣还关注广义制造业中具备独特竞争优势的细分龙头公司,挖掘高性价比公司仍大有可为。如我国工业自动化和仪器仪表等为代表的制造环节渗透率提高、价值量提升。

此外,他也关注计算机、电子等偏成长行业的部分成长股。在他看来,除符合国家安全自主可控和产业趋势外,今年市场高度关注的以ChatGPT为代表的大模型技术,有望开启新一轮的科技创新周期,深入和广泛应用,将对IT产业产生更大、更持久的需求拉动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)