前次上会遭暂缓审议后,时隔两个月,泰凌微电子(上海)股份有限公司(下称“泰凌微”)科创板IPO将于3月28日再度迎来上会大考。

此次IPO,泰凌微拟募资13.24亿元。二度上会,公司实控人“紧急”减持华胜天成股票还债,同时进一步披露销售费用率远超同行的合理性,能否闯关成功?

从海南富豪手中买下泰凌微,实控人大额债务压身

泰凌微成立于2010年,前身为泰凌有限,系由海南双成与盛文军、郑明剑、谢循、李须真、金海鹏共同出资设立,公司创始团队毕业于清华大学等知名高校,具有工程技术背景。2015年,公司获得芯片巨头英特尔投资。

海南双成的董事长王成栋虽不是半导体及相关产业出身,但其一手创办了上市公司双成药业,是海南富豪榜的常客。

2017年,上市公司华胜天成出资18.6亿元收购泰凌微,收购完成后,海南双成退出,实控权易手,彼时公司估值达到22.49亿元。

招股书显示,目前,泰凌微的实际控制人为华胜天成董事长王维航,其直接持股2.79%,通过上海芯狄克、上海芯析间接控制公司8.07%、7.16%的股份;通过与公司股东盛文军、上海凌析微郑明剑、金海鹏、华胜天成、中域昭拓签订《一致行动人协议》、形成一致行动关系控制公司22.15%的股份,合计拥有和控制的公司股份和表决权比例为40.17%。

本次发行后,王维航直接及间接持有和控制的公司股份比例将被稀释至30.13%。

由于收购泰凌微,王维航大额债务压身,而这也成了公司上市的绊脚石。

据悉,为满足泰凌有限原实际控制人海南双成对交易完成的时间要求,王维航决定在其实际控制的高鹏投资的结构下作为最大的劣后出资人出资设立并购基金中域高鹏,利用中域高鹏进行“结构化”融资,以实现收购。

为向中域高鹏支付股权收购款项、完成中域高鹏结构化安排的拆除,王维航以借款方式筹集相关资金导致负有大额债务。

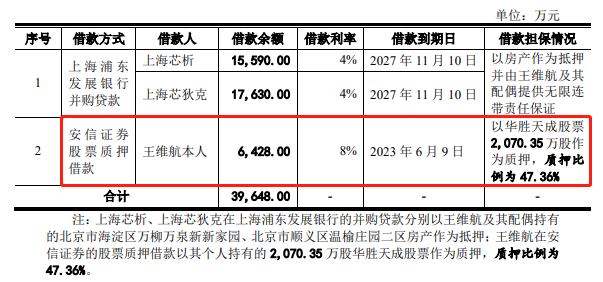

王维航债务由两部分构成:一是向浦发银行以房产抵押取得的并购贷款,二是向安信证券质押华胜天成股票取得的借款。值得一提的是,安信证券是泰凌微IPO的保荐机构。

泰凌微实控人背负大额债务也受到监管层重点关注,财经网注意到,从两轮问询到审核中心意见落实函,再到前次上会发审委审核,泰凌微实控人大额未清偿债务及偿债能力情况被一路追问。正因如此,公司科创板IPO被暂缓审议。

为减少上市阻碍,2023年1月至2月27日,王维航已提前归还股票质押借款本金1.2亿元,股票质押借款余额从前次上会时的2.16亿元大幅降至6428万元,但与此同时,王维航2023年度华胜天成股票减持额度已经用完。截至2023年2月27日,王维航的负债余额仍有3.96亿元。

图片来源:泰凌微招股书(上会稿)

图片来源:泰凌微招股书(上会稿)对于实控人的偿债能力情况,泰凌微表示,王维航拥有的华胜天成股票、北京市海淀区万柳万泉新新家园等房产、个人薪酬以及对外投资等估算价值约12.71亿元,其中持有的华胜天成股票价值约2.69亿元。除极端情况外,预计不存在债务违约风险。

不过,据招股书披露,王维航曾多次因华胜天成未完成回购计划、减持区间信息披露不准确、信息披露不及时等被采取监管措施,上交所、北京证监局多次对王维航出具警示函。泰凌微坦言,存在实控人未来可能被证券监管部门采取行政处罚的风险。

业绩“腰斩”,销售费用率远高同行

屋漏偏逢连夜雨,实控人大额债务压身导致上市受阻的情况下,泰凌微的业绩表现也不容乐观。

泰凌微主要从事无线物联网系统级芯片的研发、设计及销售,公司产品主要包括IoT芯片产品、音频芯片产品及其他。

2019年至2021年,泰凌微业绩尚稳步增长,公司营收分别为3.2亿元、4.54亿元和6.5亿元,复合增长率为42.45%;扣非后归母净利润分别为1364.45万元、2687.61万元和7455.22万元。

但2022年,泰凌微营收、净利润双双下滑,净利润甚至“腰斩”。据招股书,公司2022年经审阅的营收为6.1亿元,同比下滑6.09%,扣非后归母净利润为3541.18万元,较去年同期下降52.5%。

对于业绩下滑,泰凌微表示,2022年以来受到海外通胀上升、消费电子行业周期波动等因素影响,下游消费电子领域的部分终端客户市场需求转弱,行业景气度不及预期,销售收入规模略有下降。

相较恒玄科技、博通集成、炬芯科技、中科蓝讯等同行业可比上市公司,泰凌微的收入规模相对较小。但在销售费用方面,公司销售费用率却远高于同行。

2019年至2021年以及2022年上半年(下称“报告期”),泰凌微的销售费用率分别为12.83%、9.7%、7.76%和7.64%,而同期同行业可比公司均值一直保持在2%以下,分别为1.65%、1.43%、1.26%和1.43%。换言之,报告期内泰凌微的销售费用率是同行的6倍以上。

如此高的销售费用率也是泰凌微此前上会被“暂缓审议”的另一原因。

对比此前招股书(上会稿),在最新披露的招股书中,泰凌微对销售费用率的说明明显细化。

公司表示,销售费用明显高于同行主要系销售人员划分口径不同,境内同行业可比上市公司划分的销售人员不包含现场技术工程师(FAE),以直接负责销售和市场推广的人员为主;产品应用领域差异;客户数量、客户集中度和销售服务模式差异;海外市场布局和销售策略差异等。

报告期各期末,泰凌微各期末销售人员数量分别为55人、54人、57人、59人,而同行业可比公司中,除杰理科技外,其余公司销售人员基本在20人以内。

财经网注意到,尽管泰凌微将现场技术工程师划入销售人员范畴,但从薪资水平来看,报告期各期,现场技术工程师薪酬均低于一线销售薪酬,且公司销售人员人均薪酬显著高于同行业可比公司。

更令人奇怪的是,销售费用率远高同行的同时,泰凌微的毛利率同样高于同行。2019年至2021年,公司主营业务毛利率分别为48.6%、49.82%、45.97%,同期同行业平均水平分别为34.97%、32.06%、33.26%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)