财联社12月26日讯(编辑 平方)总市值46亿元的POE胶膜次新股鼎际得盘后公告,全资子公司辽宁鼎际得石化科技有限公司拟投资建设POE高端新材料项目,总投资约98.68亿元。

鼎际得在公告中进一步表示,本项目建设内容均属于中国国家发展和改革委员会公布的《产业结构调整目录(2019版)》“鼓励类”内容,符合国家相关产业政策要求。本项目的实施,将为公司的产业结构调整和培育新的经济增长点奠定坚实的基础。

公司同时提示财务风险称,本项目的建设资金需求较大,融资规模也较大。一期建设投资23.18亿元,约有13.56亿元来自银行贷款,占一期总投资比例的58.49%。此外,公司还提示了实施、审批、市场、管理、工艺技术等风险。

盘面上看,今日POE胶膜板块暴涨5.97%,福斯特、赛伍技术、绿康生化等多股涨停,鼎际得收涨8.82%。

公开资料显示,鼎际得于2022年8月18日在上交所上市交易,主营业务是聚烯烃高效能催化剂和化学助剂的研发、生产和销售。公司主要产品为高效催化剂、抗氧剂单剂和复合助剂。而聚烯烃催化剂产品对应的是下游产业烯烃聚合技术的POE粒子。

据介绍,封装胶膜是光伏组件的核心材料,胶膜粘结光伏电池片与光伏玻璃及背板,保护电池片并封装成能输出直流电的光伏组件。

其中,POE胶膜具有优异的水汽阻隔能力和离子阻隔能力,水汽透过率仅为EVA的1/8左右,且其分子链结构稳定,具有优异的抗老化性。从需求端来看,性能更优的POE胶膜受益于双玻组件市场渗透率提升以及N型电池的迭代。

根据中国光伏行业协会,2021年POE胶膜以及共挤型EPE(EVA-POE-EVA)胶膜合计市场占比23.1%,测算对应POE需求约14万吨,预计2023年光伏POE需求有望达到30万吨以上。随着高效组件渗透率提升,预计POE在光伏领域的需求有望进一步增长。

中信证券研报指出,由于在双玻组件中使用POE胶膜不仅可以阻隔水汽从侧面进入组件内部,并且可以抑制双面电池极化导致的PID现象,所以业内主要使用POE胶膜搭配双面双玻组件进行封装。随N型电池与双玻组件渗透率提升,保守预计2023年光伏POE/EPE胶膜需求合计约12亿平,POE粒子需求达46万吨,2025年超100万吨,需求保持高增速。

2021年POE生产企业主要为陶氏、埃克森美孚、LG等海外企业。国内石化企业纷纷布局POE产能,据中信证券统计,国内已规划POE产能约为200万吨,多数企业通过中试-放大稳健推进。根据各企业产能规划及项目推进情况,考虑到项目试车及产能爬坡,2024年有望实现国产化量产突破。

国盛证券研报指出,目前POE粒子完全被海外垄断,生产环节主要壁垒茂金属催化剂处于国产突破前夕。鼎际得深耕聚烯烃催化剂多年,并持续推进茂金属催化剂产业化,业务前景可期。公司现有220吨聚烯烃催化剂产能。募投项目达产后,公司聚烯烃催化剂产能将增长至645吨,产能释放将助力业绩高增。

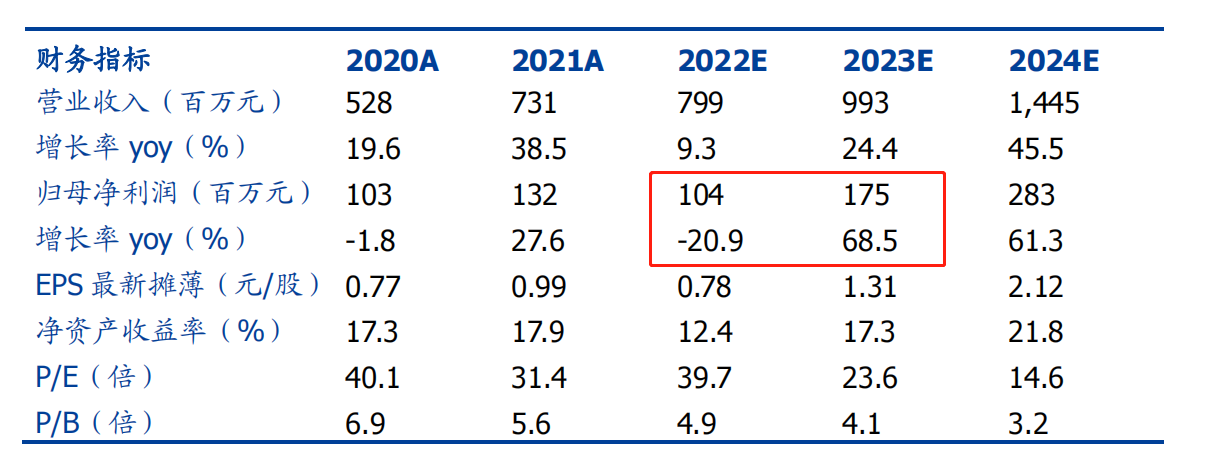

国盛证券预计鼎际得2022年实现净利润1.04亿元,同比下降20.9%,预计明年全年净利同比增长68.5%至1.75亿元。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)