天德钰的营收主要来自显示驱动芯片领域,在该细分市场,其拿走了国内大约12%的份额。2020-2021年,受益下游需求爆发式增长,芯片价格增长较快,天德钰毛利率大幅提升,净利润暴增。

天德钰自认无实际控制人,但其控股股东恒丰有限往上穿透,是台湾地区首富郭台铭旗下的鸿海精密。天德钰若上市,鸿海系在A股将迎来工业富联之外的又一家平台。

工业富联上市近4年,至今股价已破发3成。“小而美”的天德钰或以11倍左右市盈率挂牌,按2021年的业绩对标,则估值显著低于科创板及A股芯片公司,让打新者颇为期待。

不过,天德钰早年客户资源较为倚重集团关联方,定价、毛利等数据均波动明显;如今虽9成营收来自代理渠道,但显示驱动芯片行业2021年价格暴涨、利润飙升的大好形势已画风突变,天德钰代理商进销量下滑,格科微、韦尔股份同类产品库存陡升,下游消费需求疲软,相关企业营收及利润增速在2022年一季度进入下滑期,这对天德钰的IPO定价或将形成不利影响。

2022年5月23日,深圳天德钰科技股份有限公司(简称“天德钰”)IPO获科创板上市委通过,现进入冲刺阶段,主承销商是中信证券(600030)。

本次IPO,天德钰拟募资金额为37877.03万元,以本次发行不超过4055.56万股预估,其发行价将不低于9.34元/股。

以发行后4.056亿股总股本测算,则其市值约为37.9亿元,对应11.5倍左右市盈率,和台交所同行敦泰(3545.TW)相比,明显偏高;但若和A股芯片公司及普遍高估值的科创板公司相比,则处于“价值洼地”,或对打新者和二级市场投资者有一定吸引力。

不过,不容忽视的是,2021年芯片销售大热,市场主要玩家库存量陡升,而下游消费电子品牌厂商在2022年销售疲软,这对天德钰来说不是好信号,利润高增长或将终结。

2020年10月,天德钰进行上市前最后一轮融资,每股成本经调整后为4.12元/股,多家国资背景股东入局。若天德钰发行价为9.34元/股,这些股东将有超过127%以上的浮盈;若其IPO后冲刺百亿市值,则股东收益更高。

天德钰的供应商较为集中,主要是为其代工芯片制造的厂商。2019年前,其第一大供应商是台积电(TSM.N),2020年后变为晶合集成,其2021年从晶合集成采购的金额占比大约为7成;而反过来,天德钰只是晶合集成的第三大客户,2021年其为晶合集成贡献的收入占比大约7.8%。

天德钰和晶合集成几乎同步筹备登陆科创板,谁的市场表现将会更好?

01、平均单价翻倍,主打产品占据12%市场份额

根据IC Insights预测,中国芯片市场规模在2023年将增至2230亿美元。在芯片大市场中,天德钰主营业务为移动智能终端领域的整合型单芯片的研发、设计、销售,其产品主要有四大类:智能移动终端显示驱动芯片(DDIC,含触控与显示驱动集成芯片,即TDDI)、摄像头音圈马达驱动芯片(VCM Driver IC)、快充协议芯片(QC/PD IC)和电子标签驱动芯片(ESL Driver IC)。这些产品广泛应用于手机、平板、智能音箱、智能穿戴、快充/移动电源、智慧零售、智慧办公、智慧医疗等领域(图1)。

图1:天德钰产品应用领域示意图

图片来源:公司招股书

图片来源:公司招股书以摄像头音圈马达驱动芯片为例,它是实现手机摄像头自动对焦的核心组件,其主要原理是在一个永久磁场内,通过改变音圈马达内线圈的直流电流大小,来控制弹簧片的拉伸位置,进而调节镜头位置,实现自动对焦。

天德钰的产品,终端用户看不见,摸不着;但提起其下游客户,在市场上却是声名远扬,主要包括手机领域的华为、三星、小米、VIVO、传音、中兴;平板和智能音箱领域的亚马逊、谷歌、百度;智能穿戴领域的360、小天才等消费电子品牌厂商。

显示驱动芯片,是全球芯片市场中成长力度最大的细分产业之一,根据CINNO Research数据,该市场规模预计可增至138亿美元,增速则高达56%。而2021年上半年,天德钰占国内行业总出货量的比例约为12%,排名第四(图2),前三名分别是集创北方、格科微(688728)、奕斯伟。

图2:2021年上半年,国内显示驱动芯片厂商出货量统计

资料来源:公司招股书

资料来源:公司招股书智能穿戴设备近年迎来爆发式增长,市场成长空间较大,相应产品利润空间较大,天德钰也赚得盆满钵满。

2019至2021年,天德钰实现营收4.64亿元、5.61亿元、11.16亿元,三年增速136%,其中2021年接近翻倍。

其利润增速更快。2019年至2021年,天德钰归母净利润分别为0.17亿元、0.61亿元、3.29亿元,三年增长18倍,远远高于收入增速。

对一家收入在10亿元左右的热门赛道企业来说,3年营收平均增长45%,不算太惊艳;众多企业登陆科创板,带着亏损上市,天德钰不仅实现盈利,而且利润增速惊人,主要原因就是芯片全行业涨价,天德钰也顺利提价。

受疫情影响,天德钰上游原材料晶圆的采购价格持续上升,2021年单价为6708元/片,比2020年增加70%,封装测试服务采购也增长44%以上。

不过,天德钰主要产品提价幅度更高。2021年,其每颗DDIC平均价格为5.5元,比2020年的2.41元增加128%,该业务创收8.3亿元,且毛利率高达52%,带动天德钰整体毛利率从2020年的26%快速提升至51%;每颗QC/PD IC均价0.62元,增长122%;ESL Driver IC提价幅度较少,只有43%,但销量大幅增加近3倍,且单价仅次于DDIC,为4.18元/颗;收入超过VCM Driver IC,成为第二收入来源,占比提高至14.63%(表1)。

不同产品利润差别非常大,每颗DDIC毛利润大约2.88元,相当于63颗VCM Driver IC毛利润(每颗0.046元)。2021年,VCM Driver IC的价格不变,销量明显下滑,但因单价最低,毛利率也最低,未对公司营收和利润增长带来重大影响。

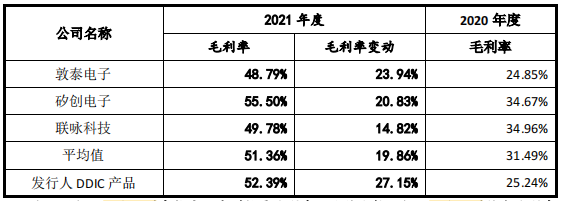

天德钰的主打产品无疑是DDIC,2019年至2021年累积创收16.45亿元,占其总营收21.41亿元的比例为76.8%。和同行业公司相比,天德钰这块主营业务的盈利能力也不输对手(表2)。

表2:天德钰DDIC产品的毛利率与同行业可比公司的毛利率对比

数据来源:公司招股书

数据来源:公司招股书2021年,天德钰DDIC产品的毛利率为52.39%,略低于台湾IC设计厂商联咏科技(3034.TW,联华电子分拆),但要高于敦泰电子(3545.TW)和矽创电子(8016.TW),比同行的毛利率平均值(51.36%)高一个百分点。而就在2020年,天德钰比行业毛利率均值低6.25个百分点。

2021年,天德钰各种芯片总计出货大约4.96亿颗,比2020年仅增加1.4%;平均单价为2.25元,接近翻倍,成功实现“以价补量”,毛利率则大幅上升了25个百分点,最终,其毛利润从2020年的1.48亿元提升至5.71亿元,增幅为286%。

轻资产运营的天德钰,2021年销售费用(0.27亿元)、研发费用(1.31亿元)、管理费用(0.33亿元)合计约1.91亿元,总费率为17.11%,最终净利率29.52%,净资产收益率达到46%,算是一家“小而美”的公司。

02、晶合集成拿走五成晶圆制造采购份额

和IDM(垂直整合制造)的重资产模式大包大揽不同,天德钰采用Fabless经营模式,公司没有制造业务,只专注芯片的研发、设计和销售环节,产品生产及封装测试环节均外包,属于轻资产模式。

2019年至2021年,天德钰向前五大供应商采购金额占比分别为73.5%、81.88%、79.6%,较为集中。天德钰重要供应商中,芯片代工商晶合集成较为引人关注。根据披露,晶合集成为天德钰提供150nm、110nm、90nm、55nm晶圆代工,2021年至2026年共计有超过6.2亿元合同金额在履约中。

2019年,天德钰第一大供应商为台积电,晶合集成是第五大供应商;2020年最大供应商变为晶合集成,采购金额12776万元,向台积电的采购额则回落到3722万元。

表3:2021年度天德钰晶圆制造主要供应商

资料来源:公司招股书

资料来源:公司招股书2021年,天德钰前五大供应商中,晶合集成继续居首,获采购金额大幅提升至3.45亿元,同比增长170%,占其晶圆采购金额(5.02亿元)的比例高达69%,台积电获得订单额2610万元,占比从2019年的26.52%下降至4.14%。

2021年,芯片代工和封测产能都较为短缺,从采购构成和收入构成来看,天德钰更为依赖晶合集成,而不是相反。2021年,晶合集成营收高达54亿元,相比之下,天德钰给晶合集成贡献的营收大约只占6.4%。

还有个细节值得一提,根据天德钰的招股书,2019年至2021年,天德钰向晶合集成累计采购的晶圆制造服务大约为5亿元。而根据晶合集成的招股书,2019年至2021年,其对天德钰全资子公司合肥捷达微的销售金额分别为2439.84万元、13464.36万元、42302.47万元,合计5.82亿元,和天德钰披露的数据之间相差超过8000万元。

两家公司数据为何“打架”,是否和营收确认、成本确认节点或入账时间差异有关?详情不得而知。

晶合集成的综合毛利率大约为45%,略低于天德钰,2021年营收54.3亿元,大幅增长259%,归母净利润17.3亿元,增长237%。晶合集成也在筹备在科创板上市,并顺利过会。作为内地第三大晶圆代工厂商,其拟募集95亿元资金,发行后估值或不低于380亿元,颇为大手笔,此前已为新财富所关注。

03、11.5倍发行市盈率,如何判断高低?

在A股,格科微、韦尔股份等虽也有显示驱动芯片业务,但它们的主营来自CMOS图像传感器,暂无产品结构与天德钰可比且同样采用Fabless经营模式的上市公司;台交所上市公司敦泰主营产品为显示驱动芯片,和天德钰具有可比性。

截至2022年6月1日,敦泰市盈率(TTM)为4.3倍,市销率大约2倍。天德钰若按拟募资倒推的发行后总市值37.9亿元测算,对应2021年归母净利润3.29亿元,则市盈率大约为11.5倍,市销率大约3.4倍,该估值明显高于敦泰。

截至5月31日,科创板公司共计424家,去掉8家市销率超过100倍的异常公司,市销率均值大约9.5倍,中值6.9倍。

同时,以万得热门概念“芯片”板块作为参考,该板块截至5月31日共计73家上市公司,市销率均值为9倍,中值8倍;市盈率均值41倍,中值43倍(表4)。

从科创板和A股芯片公司估值来看,市销率平均在8-9倍。同样有显示驱动芯片业务的格科微、韦尔股份市销率在6-7倍,市盈率则在33-39倍,如果天德钰取6倍市销率估值,则估值约在67亿元,意味着较37.9亿元拟发行估值还有7成上涨空间;若按35倍市盈率来对标估值,则天德钰市值冲击百亿元也有可能。

此外,截至2021年5月31日,芯片股上市后股价相对发行价平均涨幅超过13倍,也让天德钰后期估值抬升,有一定底气。

天德钰本次计划募资约3.8亿元,主要投向两个方向,移动智能终端整合型芯片产业化升级项目将耗资大约2.8亿元,研发和试验中心建设耗资大于1亿元,都和加强研发有关,应对技术迭代的需求。

表5:天德钰研发费用构成

数据来源:公司招股书

数据来源:公司招股书至2021年底,天德钰仅有318名员工,其中研发人员220人,占比69%。其2021年研发费用1.31亿元,主要还是人工成本,超过1.1亿元(表5),相当于研发员工人均薪酬50万元。天德钰总部在深圳,即使在这科技行业的人才高地,该薪酬水平也有相当吸引力。

然而,天德钰维持高估值还有一个必要条件,即2021年利润高增长是否可以持续。如公司所提示,显示驱动IC相关市场竞争日趋激烈,若未来行业竞争加剧,产品价格水平可能下滑,公司存在因市场竞争加剧导致盈利下滑的风险。

那么,天德钰的业务实际竞争力到底如何?

04、主要业务从母公司分拆而来,重叠客户经营贡献波动较大

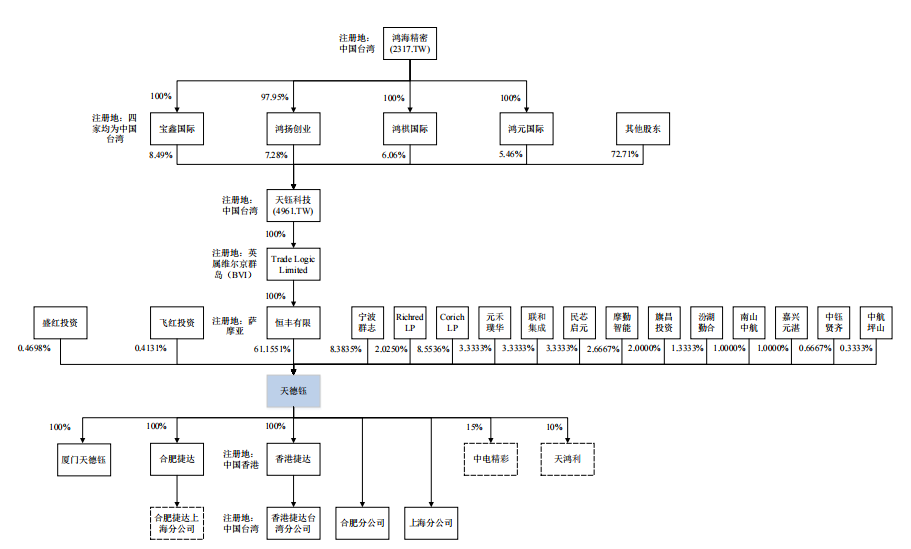

持股超过六成的股东恒丰有限,是天德钰的直接控股股东,也是天德钰创立时期的唯一股东,其为天钰科技(4961.TW)100%持股的孙公司,而天钰科技再向上穿透,则最终和台湾地区首富郭台铭旗下的鸿海精密(2317.TW)有关。鸿海精密通过宝鑫国际、鸿扬创业、鸿棋国际、鸿元国际4家公司,合计持股天钰科技超过27%股权(图3)。

而天德钰的主要业务,实际正是由天钰科技分拆重组而来。天德钰由此也成为又一家“台股拆A股”的上市公司。

图3:鸿海精密间接持股、其他股东持股天德钰情况

图片:公司招股书

图片:公司招股书天德钰前身为天德钰有限,成立于2010年11月。2012年8月,天钰科技在台南设立子公司台南捷达,从事移动终端芯片设计和研发,后逐渐发展为覆盖DDIC、ESL Driver IC、QC IC、VCM Driver IC四项业务。此后几年时间,天德钰主要承担四大产品在中国境内的销售职能,天钰科技主要负责采购及生产管理、境外销售。

2017年,天德钰开始逐渐独立运作。当年3月,其设立子公司香港捷达作为独立的销售平台,并承担部分研发职能;7月,设立子公司合肥捷达作为独立的采购平台,主要负责采购及生产管理;12月,天德钰购买台南捷达关于四大产品业务的7项专利及光罩,同时开始整合台南捷达研发团队。

分拆子公司上市,往往容易存在关联交易、同业竞争问题,上市公司一般透过业务及架构重组予以解决。2019年12月,天钰科技与天德钰及其子公司实施了业务重组,并分别签署了《业务重组框架协议》《资产转让协议》,据此,天钰科技向天德钰及其子公司转移了DDIC、ESL Driver IC、QC IC、VCM Driver IC等4项标的业务的相关资产、负债,并对业务合同的后续履行约定、促使人员转移劳动关系进行了约定。

招股书显示,截至2020年4月30日,合肥捷达已向天钰科技支付完全部款项691.78万元,香港捷达及台湾分公司已向天钰科技支付完全部款项381.98万元。这意味着,天德钰从天钰科技手里承接这些核心业务付出的代价不到1100万元。

2019年12月末,完成业务分拆重组的天德钰实施员工持股计划、引入投资者,进入筹划IPO的节奏。

然而,天德钰从天钰科技分拆而来,导致了两大突出问题,这也成为证监会问询的重点。

其一,是双方客户重合度较高,外界对其是否能独立发展存在疑问。如天德钰的客户夏普、群创光电,同时也是天钰科技的重要客户。不仅如此,群创光电通过宁波群志,间接持有天德钰5%以上股份,而群创光电2020年年报显示,其前十大股东中有4家为鸿海精密及其子公司,鸿海精密及其子公司合计持股比例约为5.47%。而夏普集团同样为鸿海精密的关联企业。即使在业务分拆完成后的2020年,天德钰与天钰科技重叠的客户依然为天德钰实现了近2亿元的营收。

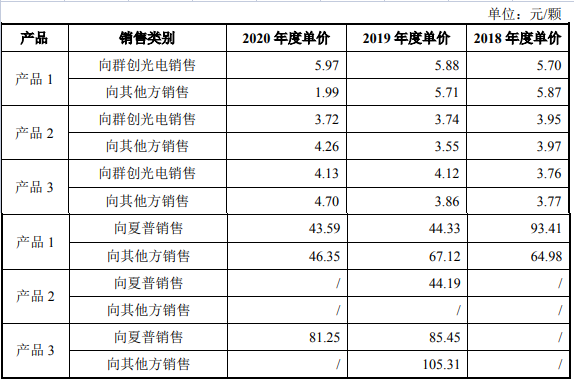

其二,天德钰向关联方销售单价曾出现过较大折扣或有较高溢价,如在2018年,天德钰向夏普销售的“产品1”,单价为93.41元/颗,而向其他客户销售的单价则只有64.98元/颗,即同款产品向夏普的销售单价溢价大约44%;而到了2019年,天德钰向夏普销售的“产品1”价格却又出现了大笔折扣,相对其他客户单价相当于打了66折(表6)。

表6:天德钰向关联公司和其他方销售产品的价格对比

数据来源:问询回复报告

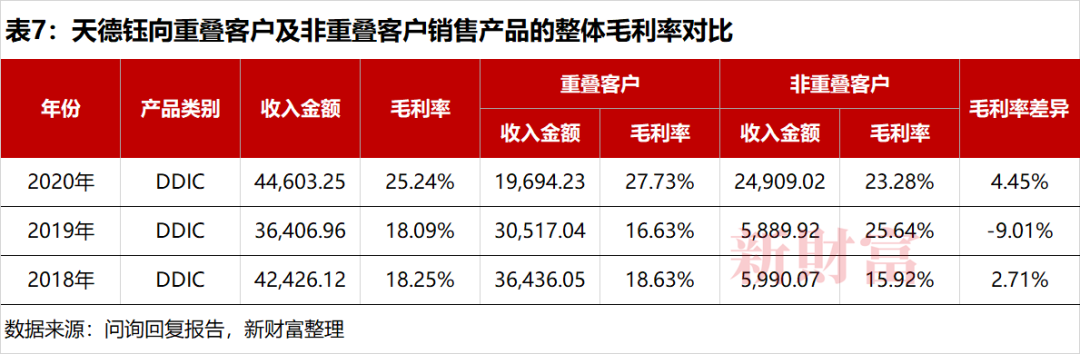

数据来源:问询回复报告天德钰与重叠客户之间的交易,不仅定价的浮动幅度较大,毛利率表现也有相当的不确定性,仅DDIC产品,重叠客户在2018年为天德钰贡献3.6亿元营收,占其当年5亿元总营收的7成,毛利率比非重叠客户高出了2.7个百分点。

而到了2019年,重叠客户为天德钰贡献的DDIC营收下滑至3亿元,在其总营收4.6亿元里占比同样近7成,但毛利率却和上年反过来,比非重叠客户低了9个百分点(表7)。企业的定价策略我们无法还原,但从中可以看到,天德钰针对重叠客户的营收、定价和毛利率波动性较高。

2019年,天德钰总营收4.64亿元、净利润1727.77万元,双双下滑5.62%、0.42%;如果不是向重叠客户进行低价销售,则实现增长应该没有悬念;在2019年低基数情况下,天德钰2020年营收增长21%,净利润暴涨252%。

2021年,天德钰净利润再度增长442%;连续两年暴增,自然符合了科创板高成长性的期待,但若无2019年“让利”,则利润高增长或只有一个财年,是否会影响市场对公司成长性判断?

05、全行业芯片库存上升过快,业绩调整悄然进行

销售模式上,天德钰以代理为主,直销为辅,主要直销客户来自关联公司。

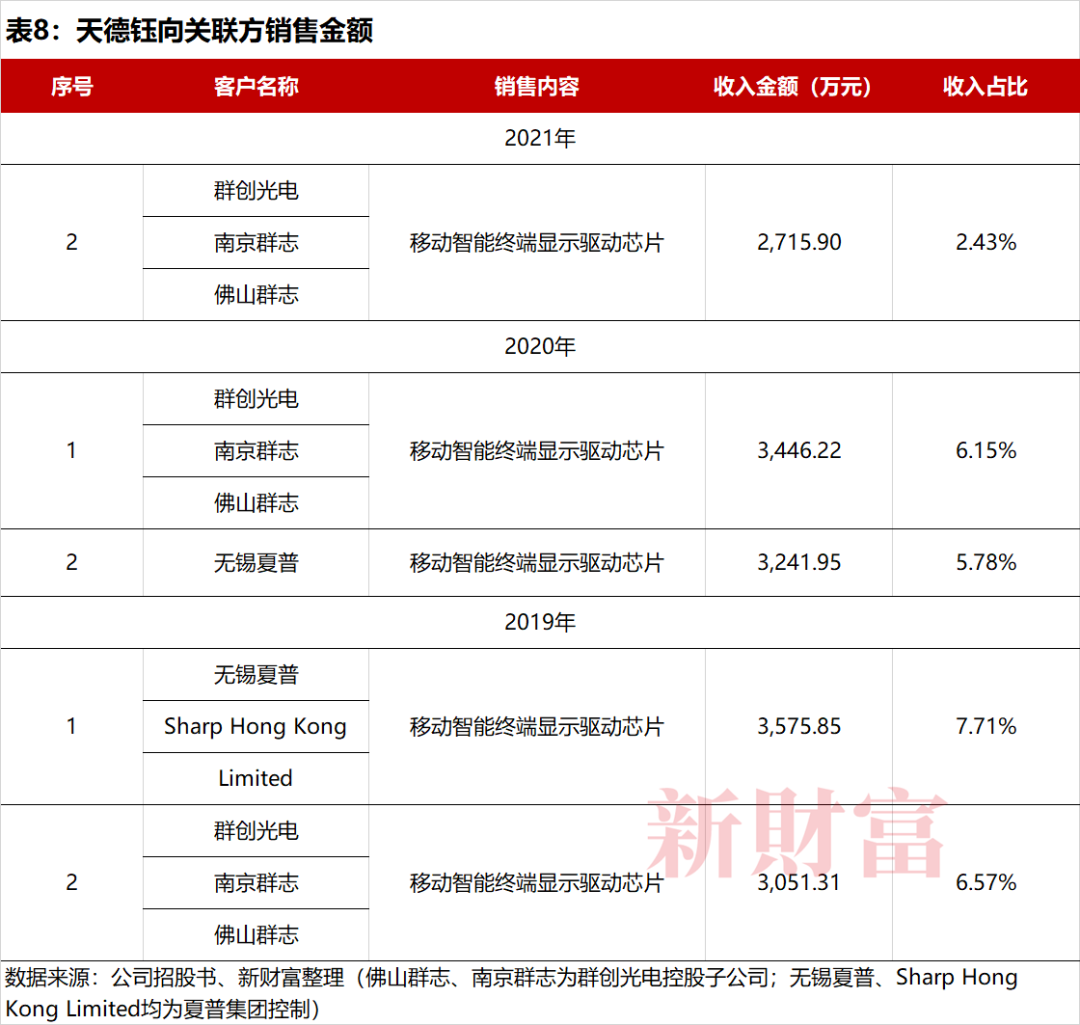

2019年至2021年,其对群创光电系和夏普系的销售额合计逾1.6亿元,占累计营收总额(21.41亿元)的比例为7.47%(表8)。

2019年至2021年,天德钰直销模式收入分别为1.1亿元、1亿元、1.2亿元,基本没有增长,合计约3.3亿元,群创光电系和夏普系两大客户贡献近半份额。

与此同时,天德钰来自代销渠道的营收占比逐渐提高,从2019年的76%增至2019年的90%。这减轻了对直销类关联客户的依赖,但过分倚重代销渠道同样有风险。芯片市场火热时,下游需求强烈,代销方不愁销路,作为上游的天德钰也有较大话语权;但芯片市场趋于饱和时,公司直销比例较低,也意味着可能对代理商减少话语权,进而失去定价权。

天德钰选择上市的关口,或许正是显示驱动芯片行业迎来新一轮周期洗牌之际。

目前,显示驱动芯片正在向触控显示集成芯片(TDDI)的方向演进。2021年,天德钰的TDDI开始量产,在DDIC销量中的占比近4成,然而尽管如此,其DDIC总销量仍同比下滑18%;而格科微DDIC销量则同比下跌7%。与此同时,韦尔股份所布局的TDDI领域,通过将DDIC和Touch驱动芯片合二为一,即同时具备显示和触控芯片的功能,从而降低显示屏模组厚度,节约系统器件面积,还可降低成本,受到下游欢迎。2021年,韦尔股份TDDI销量达到7328万颗,高涨24%,和格科微、天德钰的DDIC销量走势有所分化。

2022年,由于下游的手机、电视等消费电子领域出货量同比下滑,显示驱动芯片领域出现了库存量激增、企业利润增速下滑的不利信号。

2021年,格科微的显示驱动芯片销量大约为3.79亿颗,营收为10.62亿元,约占其总营收的15%。但让人担忧的是,2021年末,其DDIC库存量增长至3663万颗,增幅为36%。

韦尔股份2021年TDDI销量为7328万颗,期末库存量高达2952万颗,陡增241%。

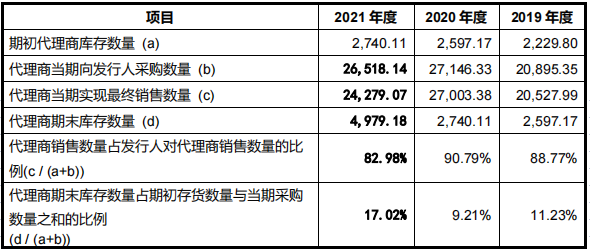

2021年,作为天德钰的主力渠道,其代理商采购量和最终销售量均双双下滑,期末库存量增加至4979万颗,比2020年末的2740万颗增加8成以上(表9)。市场主要企业库存上升过快,下游无法消化,全行业价格走低无法避免,业绩增长受阻。

表9:天德钰代理商的进销存情况(单位:万颗)

数据来源:公司招股书

数据来源:公司招股书2022年一季度,韦尔股份营收下滑10.84%,利润增速从2021年的45%回落到近9%;格科微营收下滑10.46%,利润增速从2021年大约63%,陡降至-17%;敦泰营收同比下滑约10%。在这些明显的信号面前,天德钰或也难以独善其身。天德钰预计2022年1-6月营业收入为59000万元至68000万元,同比增长29.6%至49.37%,归母净利润为14500万元至17500万元,同比增长-9.30%至9.47%;利润增长骤然进入停滞。

芯片周期向来是大起大落,高增长一旦遇阻,就是残酷的降价甩货,天德钰在IPO时能拿到怎样的发行价格,充满未知。

06、郭台铭资本版图扩大,多家国资背景股东现身

2020年9月15日,天德钰有限变更为股份有限公司。历史上,天德钰的融资并不多。

2019年12月20日,天德钰有限增加注册资本324.5858万美元,由盛红投资、飞红投资、Richred LP、Corich LP、宁波群志五个股东认购,总出资大约6442万元。

盛红投资、飞红投资为天德钰有限境内员工持股平台,Richred LP、Corich LP为天德钰有限境外员工持股平台,宁波群志为外部投资者,出资额最多,达到5000万元。此时,对天德钰有限的评估值为36471.49万元。

从公司发展节奏看,台南捷达成立即以独立上市为目标,天德钰完成重组不久,员工持股计划完成,这应该让此前承担主要研发任务的团队吃了“定心丸”。

2020年10月,元禾璞华、民芯启元、汾湖勤合、摩勤智能、联和集成、旗昌投资、中航坪山、南山中航、中钰贤齐、嘉兴元湛等股东向天德钰投资现金2.85亿元,认购天德钰新增注册资本4674万元,相当于每元注册资本成本为6.1元,天德钰注册资本由1.9926亿元增至2.46亿元。

其中,元禾璞华、民芯启元、联和集成都出资5000万元,摩勤智能出资4000万元,旗昌投资出资3000万元,汾湖勤合出资2000万元,南山中航和嘉兴元湛都出资1500万元,中钰贤齐出资1000万元,中航坪山出资500万元认购。

该轮投资后,天德钰整体估值为15亿元,较一年前增加3倍多。

2020年11月,天德钰注册资本由2.46亿元增至3.65亿元,新增注册资本1.19亿元以公司资本公积转增,各股东按持股比例转增,股份数由2.46亿股变更为3.65亿股。这也意味着,第二轮投资者的成本成功降至4.12元/股。

天德钰若本次IPO能以9.34元/股定价,则上述国资背景股东的浮盈将超过127%,以投资两年多时间看,收益率较为可观。

天德钰两次募资金额大约3.5亿元,上市前共有16名股东(表10)。不过,由于在天钰科技7人董事会中,代表鸿海精密的董事只有两席,鸿海精密并不实际控制天钰科技。从天钰科技分拆出来的天德钰,也无实际控制人。

表10:天德钰上市前后,股东持股比例变化

资料来源:公司招股书

资料来源:公司招股书天德钰也将是鸿海系在A股的又一家上市公司。2018年6月上市的工业富联(601138)前十大股东中,China Galaxy Enterprise、富泰华工业(深圳)、Ambit Microsystems (Cayman) 、鸿富锦精密工业(深圳)、鸿富锦精密电子(郑州)、Argyle Holdings、Joy Even Holdings合计持股超过82%,同受鸿海精密控制。

由于鸿海精密的第一大股东郭台铭持股仅为9.68%,不足以控制公司,因此,鸿海精密无实际控制人,工业富联也不存在实际控制人。遗憾的是,当年工业富联按17倍发行市盈率在A股上市,发行价定为13.77元/股,成功募集27亿元资金,至2022年5月31日收盘价却只有9.41元/股,破发3成以上。

天德钰在细分行业具有领先地位,引来有多家国资背景的股东。其中,持股3.33%的元禾璞华,背后最大LP是苏州亚投荣基,出资占比24.39%,而国家芯片基金、江苏省政府投资基金、元禾控股、深圳鲲鹏、苏州汾湖创投各自出资21.34%、22.87%、13.72%、6.1%、6.1%,这五大LP合计持有份额近半。

旗昌投资是招商局资本全资子公司;中航坪山GP是中航南山基金,最大LP是中航信托,持有25%出资份额,中航国际信托持有19%份额;南山中航的GP也是中航南山基金,最大LP深圳市汇通金控基金投资有限公司,则是深圳南山区国资全资持有,另一个LP深圳坪山区引导基金持有20%份额。上述股东中,背后LP涵盖了从国家队到省、市、区级别的国资。

天德钰持股5%以上的重要股东Corich LP,则主要代表天德钰的管理团队,董事长兼总经理郭英麟持股51.74%;其他高管梅琮阳(董事兼副总经理)、王飞英(市场总监)、谢瑞章(董事兼副总经理)分别持股3.78%、3.78%、2.53%、2.43%;至于持股39.52%的林永杰,则是天钰科技董事长,两位掌门人合计拿走九成以上Corich LP的股权。

因为天德钰无实际控制人,管理团队将有更大话语权。天德钰的掌门人郭英麟,1962年8月出生,中国台湾籍,早期任职于宏碁电脑、Phoenix Technologies Ltd.、特望科技股份有限公司。

2001年,郭英麟进入鸿海精密,在其中历练了14年之久,后在2014年下派到天钰科技,任副总经理,目前担任天德钰董事长、总经理。按天德钰发行估值测算,则郭英麟持股财富大约有1.7亿元,作为职业经理人也算不俗。

天德钰三大员工持股平台盛红投资、飞红投资、Richred LP,累计持股1061万股,按高管外314名员工计算,人均持股大约3.38万股,如果按照9.34元/股的发行价计算,其员工人均持股市值也有大约32万元。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)