高值耗材集采正在倍速推进中。

前路还长,心血管、骨科仍是重点品类,国内大联盟的动向更是具有风向标意义。

9月8日,京津冀组团黑吉辽蒙晋鲁豫川黔藏的“3+N”联盟发布冠脉药物球囊类和起搏器类带量联动采购的通知,10月11日已完成报价。

10月18日,陕西联合甘肃、宁夏、新疆、新疆建设兵团、湖南、广西、海南等地的省际联盟,印发采购方案,开展心脏起搏器带量采购。

草草一看,不到两个月,两大国内重量级耗材集采联盟,已集结近20个省区发起了对起搏器的“围剿战”,硝烟快速升级。

但请注意,“炮火”对准的那一头,国内起搏器市场上,国产品牌还远未真正成熟,资深玩家只有美敦力、雅培、波科等国际一线。这是一场国产极弱势的带量采购,也是尖端高值耗材的国采“预演”,过程和结果,自然充满看点。

起搏器集采,目的是降价,而非洗牌

先说结论,由于起搏器产品的特殊性,导致了集采的作用只能是降价,绝非洗牌。

其特殊性在于两点。

一是技术高端,心血管耗材塔尖的“明珠”

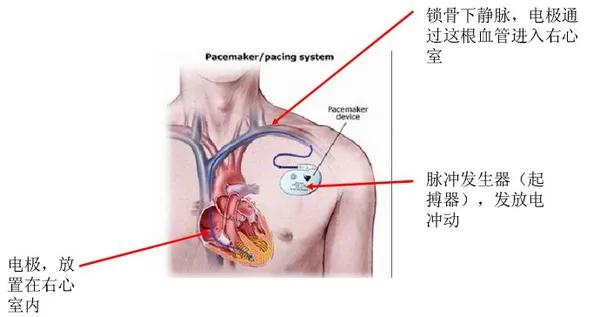

心脏起搏器被称为患者的“第二个心脏”,是目前针对心动过缓唯一确切有效的治疗方式。

心脏起搏器作用示意图

心脏起搏器作用示意图如图,心脏起搏器工作原理是将脉冲发生器、电极、导线组合为一体,植入心脏附近,通过导线传导刺激心肌,使心脏激动和收缩,一系列反应必须在脆弱的心脏中0差错执行,难度系数直冲心血管耗材技术塔尖。

产品分类上,根据电极导线植入部位可分为单腔、双腔、三腔起搏器,腔数越多,越能准确模拟心脏跳动,研发难度越大。

市场上,双腔起搏器是目前应用最为广泛的机型,而国产产品仍以单腔为主,双腔只有乐普一家有获批产品,三腔则完全被外资品牌垄断。

三种起搏器的差别

三种起搏器的差别国产掣肘于两方面,

硬件上,芯片、导线、电池等原材料仍依赖进口 ,比如导线,要保证30年在人体内不排斥、不断裂,仅生物相容性就非常复杂。

软件上,自动化、生理性起搏算法、长寿命、MRI兼容性等现代化功能和技术也正在起步阶段。

2018年,曾有业内专家公开演讲时说到,“心脏支架80%是国产的,但心脏起搏器大概不到1%,都是进口。”

二是市场格局,国产品牌仅有3家,市占率仅5%

正是因为起搏器的高科技属性,导致参与玩家寥寥无几。它自上世纪60年代被发明以来,至今仍只有少数企业能够开发生产。

数据显示,中国市场,美敦力、雅培和波科合计占到81%的市场份额,而来自欧洲的百多力处于第二梯队,合计市场份额达14%。

也就是说,国产品牌仅有5%的市场占有率。

中国心脏起搏器市场分布,来自:渤海证劵研究所

中国心脏起搏器市场分布,来自:渤海证劵研究所目前,国内只有乐普医疗、先健科技和创领心律三家有产品获批,发展路径各不相同:

微创医疗选择收购,以15亿港元的价格收购全球第五大心律管理品牌索林成立创领心律;

先健科技选择向美敦力“取经”,两者战略合作应用美敦力的技术;

乐普收购本土创新企业陕西秦明医学,目前是唯一一家国内自主研发企业。

可见,国产品牌正在通过并购、合作的方式迈过起步期,尽管与国际品牌差距仍然显著,也不失为一种快速有效的追赶方法。

起搏器集采“后遗症”

起搏器市场格局牢固,带量采购难掀风浪

2020年开始,安徽、青海、山东相继进行了心脏起搏器带量采购,但相比支架、球囊动辄90%的降幅,起搏器的降幅平均在10%-70%之间,不同地区差异较大,但总体降幅有限。

具体来看,

安徽:单腔、双腔起搏器平均降幅为46.75%;

青海:双腔起搏器平均降幅为13%;

福建:双腔起搏器平均降幅为36.92%…

如果说此前起搏器集采是各省的“单打独斗”,那此次两大联盟叠加的超级采购团,自然会让人联想到更多的降价空间。

但是,对于起搏器来说,量大真的会价优吗?

长期跟踪带量采购的人,一定会有这样的认识——在强势的集采效应之下,只有非竞争性产品,也就是卖方市场,才具有拿捏降幅的底气,起搏器就是这样的产品。

比如山东集采项目中,对带远程监测功能型、MRI兼容型产品的议价,13个产品平均降价仅达到了16.86%,最大降幅仅31.78%。

现实证明,对于一手可选性很小的“牌”来说,就算强势如带量采购,也掀不起太大的风浪。

集采“后遗症”,经销商“首当其冲”

尽管降幅有限,但蝴蝶效应之下,一定会对行业各方产生影响。

据海关总署2021年9月数据显示,平均每台心脏起搏器的进口价约为13633元,但患者实际支付的价格是进口价的3倍以上,中间水分较多,集采模式下,外企很可能会挤压供应商利润、推动出厂价直销的模式。

第一个受伤的,还是经销商。

另一方面,心脏起搏器是强服务属性产品,大部分成本存在于植入后的人工随访、维修服务中。

此前这部分服务主要由外资企业提供,降价之后,不排除企业会砍掉随访等人工服务成本,甚至减少在市场推广层面的费用。

全球市场的“王者”竞逐赛

最近两年,国内心血管耗材带量采购蔚然成风,降幅越来越高,集采品种越来越多,即使强如美敦力、波科,也感到亚力山大,纷纷在财报中"诉苦":受中国集采的影响,相关产品营收明显下滑。

无利不起早,全球巨头仍然坚守的原因无非是中国市场的体量和增长。

以起搏器为例,中国每年需起搏器植入患者约80万人,渗透率不足10%,植入量逐年增加。根据国家卫健委数据,2019年置入起搏器比2018年增长9.3%。

美敦力是全球电生理王者,起家产品就是心脏起搏器。

根据2021年半年报显示,尽管处于业绩下滑(同比-4.8%)的不利影响下,美敦力心脏节律与心衰业务(CRHF)仍然营收26.73亿美元,全球第一。

起搏器方面,美敦力一直是全球技术引领者,2016年,发布“全世界最小心脏起搏器”Micra,比传统起搏器小93%,重量仅2克,2019年已在国内上市。

*美敦力2021上半财年的区间为2020年4月28日到2020年10月30日

雅培2021上半年节律管理、电生理、心衰三大业务全线双位数增长的情况下,营收共24.25亿美元,与美敦力仍有2亿美元左右的差距。

昨日(11月16日),雅培宣布新型无引线起搏器Aveir取得积极试验结果,正摩拳擦掌准备对Micra发起攻击。

后来者波科的追赶过程,不免有些踉踉跄跄。

今年7月,波科出于安全考虑,对其植入式心脏起搏器在全球范围内主动召回,涉及产品在国内销售量为6463个。

国内方面,支架集采之后,一线创新械企在争夺更多大品种,布局更宏大的新品矩阵,起搏器是体现硬核技术的重要竞争标的之一。

微创旗下创领心律,走的是基层战略,截止今年9月,其“心系列”起搏器植入量突破10000台。新品MRI兼容起搏器有望明年二季度上市。

先健医疗创新产品“临时起搏器”今年4月获得NMPA批准。

乐普医疗正在研发下一代全自动起搏器,有望抢占国产先机...

心血管作为全球第一大高值耗材领域,壁垒高企,排名已多年未变。集采虽然会造成短期伤害,但会更加固化竞争格局,因为杀价之后,进入障碍更高,初创企业烧钱再多,也很难活到有利润的那天。

集采之下,患者利益与医保利益已站在同一战线。省钱与降价将是持之以恒的主旋律。

接下来的全球心血管产品比拼,将依旧围绕本质,聚焦于核心技术、研发与创新,投入与速度同样重要。

参考文献:

1、心脏起搏器集采:“温柔一刀”,腰斩为妙—— 财健道

2、乐普医疗路演

3、各公司官网

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)