聚焦A股上市城商行一季报:6家规模超万亿,江苏银行坐稳营收“新一哥”,郑州银行不良率领先

随着各家银行2023年一季报披露结束,17家A股上市城商行经营情况引发外界新一轮关注。

整体来看,多家城商行延续了较为稳定的发展态势。其中,16家银行资产规模迎来稳步提升,6家银行总资产突破万亿大关;14家银行营收再创新高,各行净利润均有不同程度上涨;资产质量方面,尽管各行变动幅度相对不高,但仍有15家银行不良贷款率保持下降或与去年末持平。

与此同时,头部机构中亦有2家营收出现下滑,资产规模有1家出现回落,部分银行资本充足率数值仍然较高。业内人士表示,未来越来越多的城商行或将加大不良资产处置力度,进一步努力深耕区域市场,不断满足多元化的金融需求。

6家A股上市城商行资产规模超万亿

上市银行2023年一季报相继出炉,作为银行业重要组成部分的各城商行也悉数交出了成绩单。

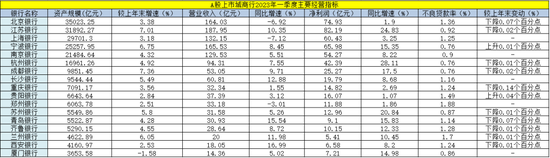

(金融研究院根据各A股上市城商行一季报整理)

(金融研究院根据各A股上市城商行一季报整理)从A股上市城商行季报来看,17家银行规模分化较为显著。

截至一季度末,万亿资产规模以上的头部机构共有6家。“领头羊”仍为北京银行,总资产超3.5万亿元;江苏银行延续了去年末超越上海银行的强劲势头,以7.01%的增幅坐稳了“第二大城商行”宝座;上海银行跻身三甲,但增速相对其他头部略显不足;宁波银行首次突破2.5万亿关口,南京银行、杭州银行均在去年规模增长超16%基础上继续稳步提升。

5000亿至万亿体量的机构共有8家。成都银行去年增长近20%,一举反超长沙银行,今年一季度两家银行也都保持了较好态势,年末突破万亿相对乐观;此外,重庆银行、贵阳银行、郑州银行保持在6000-8000亿元范围内;2022年末,苏州银行资产增幅达15.79%,但总资产仍屈居青岛银行之后,今年一季度亦迎来反超。

在规模不足5000亿元的三家银行中,厦门银行较为“抢眼”,17家银行中仅有该行资产规模出现下滑,而在西安银行去年末总资产打破4000亿元后,厦门银行也将在短时间内成为这一范围内的“独苗”。

江苏银行巩固营收“新一哥”地位

资产扩充之余,各行的营收情况更为牵动人心。

尽管银行的营收和资产规模并不能完全划等号,但从统计来看,17家A股上市城商行营收及净利润水平仍保持着类似梯度分层格局。

头部几家机构中,江苏银行今年一季度实现营收187.95亿元,同比增长达10.35%,归母净利润82.19亿元,增速高达24.83%。值得一提的是,该行去年表现就可圈可点。2022年江苏银行实现营收705.7亿元,同比增长10.66%,归母净利润253.86亿元,同比增长达28.9%,并一举打破北京银行多年的“霸主”位置,成为名副其实的城商行“新一哥”。今年一季度,江苏银行用十分理想的表现进一步稳固了优势。

反观北京银行,2022年该行营收基本维持不变,今年一季度更同比下降6.92%,净利润增速仅为1.9%,近年来多家银行已对其形成了强有力的冲击,这其中就包括宁波银行、上海银行等。

统计显示,宁波银行今年一季度实现营收165.53亿元,同比增长8.45%,净利润65.98亿元,同比增长15.35%;上海银行今年一季度实现净利润60.43亿元,同比增长3.25%,但颇为尴尬的是,该行营收同比下滑了7.12%,也成为三家营收下降银行中降幅最高的一家。

此外,一季度南京银行营收129.53亿元,净利润54.27亿元;杭州银行营收94.31亿元,净利润42.39亿元。

在腰部机构中,成都银行、长沙银行两项指标依然排名前列,但仍距头部机构有不小差距。20亿-40亿的营收范围内包含贵阳银行、郑州银行等7家机构,除郑州银行营收增速同比下滑外,其余各行也都维持了稳中有升的水准。

20亿以下的营收区间内,厦门银行14.36亿元仍距西安银行有一定差距,但净利润数据更为占优。

郑州银行不良贷款率连年居高

作为商业银行自身经营情况的重要衡量,各行的资产质量势必对其稳健发展起到压舱石作用。据国家金融监督管理总局近期发布的《2023年一季度银行业保险业主要监管指标数据情况》显示,2023年一季度末商业银行不良贷款率1.62%,较上季末下降0.01个百分点。

从上述17家城商行统计数据来看,多家的资产质量指标在今年一季度保持向好。其中,10家银行不良贷款率稳中有降,重庆银行不良率下降了0.14个百分点,成为降幅最高的一家;另外,5家银行不良率与去年末持平。

但值得注意的是,郑州银行虽位列持平队伍中,但1.88%的数值远高于其他银行,从近年情况来看,该行这一指标高企已有一段时间。2020年末郑州银行不良率高达2.08%,2021年末虽降至1.85%,但在当年的A股上市城商行对比中仍无出其右。

在不良率出现上升的两家银行中,宁波银行虽较去年末上浮了0.01个百分点,但仍以0.76%与杭州银行、成都银行并列最低;贵阳银行较去年末上升了0.04个百分点,其不良率已连续两年维持在1.45%。

有银行业内人士指出,城商行资产质量向好不仅和银行的风险管理意识、历史不良资产出清关联较大,还和所处区域的经济发展状况有很大关系。他表示,未来越来越多的机构或将加大不良资产处置力度,进一步努力深耕区域市场,不断满足多元化的金融需求。

责任编辑:李琳琳

作者

金融研究院

金融研究院

热文排行

- 理财产品过往业绩展示将统一规范!设置三条基本要求,大部分银行业绩展示标准不统一

- 青岛农商行业绩“受困”背后:连续两年收千万级罚单,陷中海外、“巴龙系”近20亿纠纷案

- 4月存款与理财规模“一降一升”:居民储蓄意愿下滑,住户存款重新流回理财市场

- 离职行长遭哈尔滨银行“反向讨薪”70万元 法院不支持!95%以上银保机构已建立薪酬追索扣回机制

- 投保重疾险后确诊疾病遭拒赔?复星联合健康败诉 亿元保费投诉量居首

- 国家金融监督管理总局正式揭牌!“70后”李云泽任党委书记

- 19家民营银行2022年成绩单揭晓!苏宁银行跌落三甲,华瑞银行亏损3.41亿

- “互换通”正式上线!工行、中信等多家银行完成首单交易,外资银行踊跃参与

- 平安人寿代理人骗取近十万津贴获刑7个月!四年近百万代理人逃离

- 解码华夏银行2022财报:净利提升、营收下滑,不良贷款率仍居股份行高位

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有