大额存单利率普遍下调0.1个百分点!银行负债端成本压力依旧凸显

文/翘楚

近日,自市场利率定价自律机制鼓励中小银行下调存款利率浮动上限后,国有大行和股份行也陆续加入调整行列。

据多家银行App显示,部分国有大行、股份行2年期和3年期大额存单利率普遍下降0.1个百分点。值得注意的是,部分国有大行App目前已查询不到大额存单相关产品。

部分国有大行长期大额存单利率下调0.1个百分点

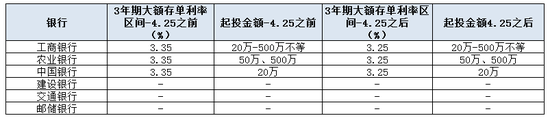

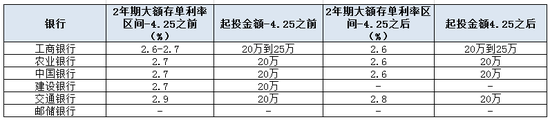

据国有六大行手机银行App显示,工行、农行、中行3年期大额存单利率较此前均下调0.1个百分点,利率从3.35%降至3.25%。与此同时,工行、农行、中行、交行20万起存的2年期大额存单利率也有所下降,前三家银行利率从2.7%下降至2.6%,交行则从2.9%降至2.8%。

值得注意的是,建行、邮储银行手机银行App目前已查询不到关于大额存单的相关产品。

此外,股份制银行方面,据不完全统计,招行20万起存的3年期大额存单利率已降至2.9%,兴业银行20万起存的3年期大额存单利率3.55%调至3.4%。

除了利率下调外,部分银行长期大额存单额度告急,诸如,工行、民生银行部分2年期和3年期大额存单产品显示额度不足或售罄。

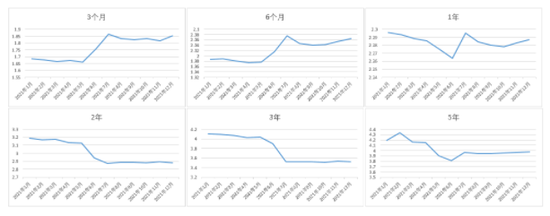

2021年6月21日,存款利率报价方式调整,存款利率自律上限由之前的基准利率*倍数改为基准利率+基点。

据融360数字科技研究院发布的报告显示,在上述新规下,大额存单的短期利率上限上调,长期利率上限则大幅下调。2021年,3个月、6个月短期利率大幅上调,下半年整体波动不大;1年期利率6月先是上涨,此后几个月则有所回落,和新规之前相比略有上升;2年、3年期利率走势较为接近,6月份大跌之后,此后几个月走势平稳;5年期利率由于在5月份之前已经大幅下跌,6月份继续走低,但7月份有所反弹,此后几个月走势平稳。

值得注意的是,国有银行目前已经全部停发5年期大额存单。

来源:融360数字科技研究院

“过去几年,银行息差收窄幅度比较明显,特别是存款端,资金来源端越是依靠储蓄存款的银行,比如农村中小银行,它的资金端成本基本上是比较僵化的。”针对此次存款利率下调,上海金融与发展实验室主任曾刚提出两方面好处:

第一,对于支持实体经济、降低实体经济融资成本来讲,实际上是把银行可以让利的贷款端的下幅空间打开了,从而进一步有了降低实体综合成本的可能性;第二,可能会适度减弱银行息差的压力,特别是农村中小银行的息差压力会得到一定程度的缓解,有利于银行健康可持续发展。

国有大行负债端成本压力依旧凸显

降低负债成本是银行未来发展的重要任务之一,去年多家银行存款利息支出上涨,由此可见,负债端成本压力依旧凸显。

年报数据显示,国有六大行存款利息支出均同比上升,其中,农行、建行、邮储银行三家大行的增速超过10%,分别为15.83%,14.14%和13.2%。

从存款付息率来看,除了交行下降0.1个百分点外,其他五大行均有所上升。其中,农行、建行分别上升0.08个百分点。

在今年举行的2021业绩发布会上,农行副行长张毅表示,去年6月的存款治理机制改革,实际对负债成本起了很大的稳定作用,从资产和负债两端来看,为推动降低企业综合融资成本打开空间。

“从负债端看,预计今年负债成本保持相对稳定,去年存款治理机制改革的效应在今年会持续体现,今年农行两年期、三年期存款到期以后,存款负息率的压力有所缓解,实际市场利率的低位运行,同业负债的成本有一定的下行空间,会进一步缓解负债成本压力,有望保持负债成本相对稳定。” 张毅表示。

此外,建行副行长张敏直言:“从负债端来说,尽管去年6月建行的存款定价自律改革已经有力地理顺了存款期限的溢价水平,但是全社会存款定期化、长期化的趋势还是没有改变。”

那么,未来存款利率是否还会持续下降?曾刚对此表示:“未来进一步下行的空间是不大的,更多可能是一次性、小幅度的调整去优化整个结构。此外,从中长期看,整体的存款利率水平可能会进入一个相对比较稳定的水平。”

责任编辑:王婉莹

作者

翘楚

金融方向内容

热文排行

- 2022《财富》世界500强榜单来了:2家银行1家险企排名上升,友邦保险、民生银行排名大降

- 一季度银行“黑榜”出炉!交行成为“网均”投诉王者,还有哪些银行上榜?

- 42家上市银行现金分红情况来了!合计分红近5500亿,多家银行破百亿大关

- 有息债务822亿 已经逾期349亿 姚振华旗下钜盛华七大债务风险压顶

- 11家上市城农商行业绩快报出炉!净利增速同比涨幅超10%,齐鲁银行不良率最高

- 北京银行损失逾8亿元!注册会计师编造虚假审计报告,与会计所双双被判刑

- 光大银行再收百万罚单!因存贷挂钩等三大违法行为被罚,曾替老赖公司开千万元保函

- 男子因病身故遭平安财险拒赔,银行、险企二次对簿公堂

- 践行金融央企责任,紧跟财富管理趋势,光大银行全球排名持续提升

- 眼神科技人脸识别惹祸?交行储户一小时被盗刷43万

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有