新浪财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】

海运转型的两难:如何兼顾绿色雄心与经济效益

文/ 邱慈观、赵圣

交通运输的温室气体排放占全球排放总量的24%,水路运输排放约为其中八分之一,大致占全球排放总量的2%。不过,水路运输被列为亟须转型部门之一,尤其是其中的海运部分,主要原因有二。其一关乎海运在全球货物运输中的分量:海运承担了全球运量的85%,规模庞大,主宰全球贸易和资源运输能否顺畅的关键。其二关乎海运对生态环境的影响:海运行业若持续目前的碳排放水平及行业增速,则2050年时的温室气体排放量将会是2008年的2.5倍。

在巴黎协定的碳中和目标下,国际监管组织及各国政府都要求高碳行业绿色转型,而海运行业在管制之列。面对管制,海运企业须以制订转型战略、选择转型路径、明确资金安排等行动来回应。然而,转型战略的制订须能平衡技术可行性和目标符合性,转型路径的选择须能平衡盈利和减排,资金安排须能平衡营运支出和资本支出。因此,航运转型面临多种两难,其中尤以减排效果和经济效益之间的两难最为明显,导致船东裹足不前,以等待取代行动。

海运转型的重要性已广为人知,相关讨论不少,但重点主要落在标准严格、前景不确定等限制性问题上。然而,消极议论无补于事,当务之急应是正面迎战,并认真解析企业在混沌局面下的积极行动。有鉴于此,本文从海运行业的监管标准出发,指出企业可选择的转型路径,分析不同路径下的转型效果与经济效益,以凸显海运转型的两难。其后,本文更以国家船级社及行业巨头马士基为例,表明因应行动已有实例,格局大致定调,方向堪称明确。

国际海事组织的雄心

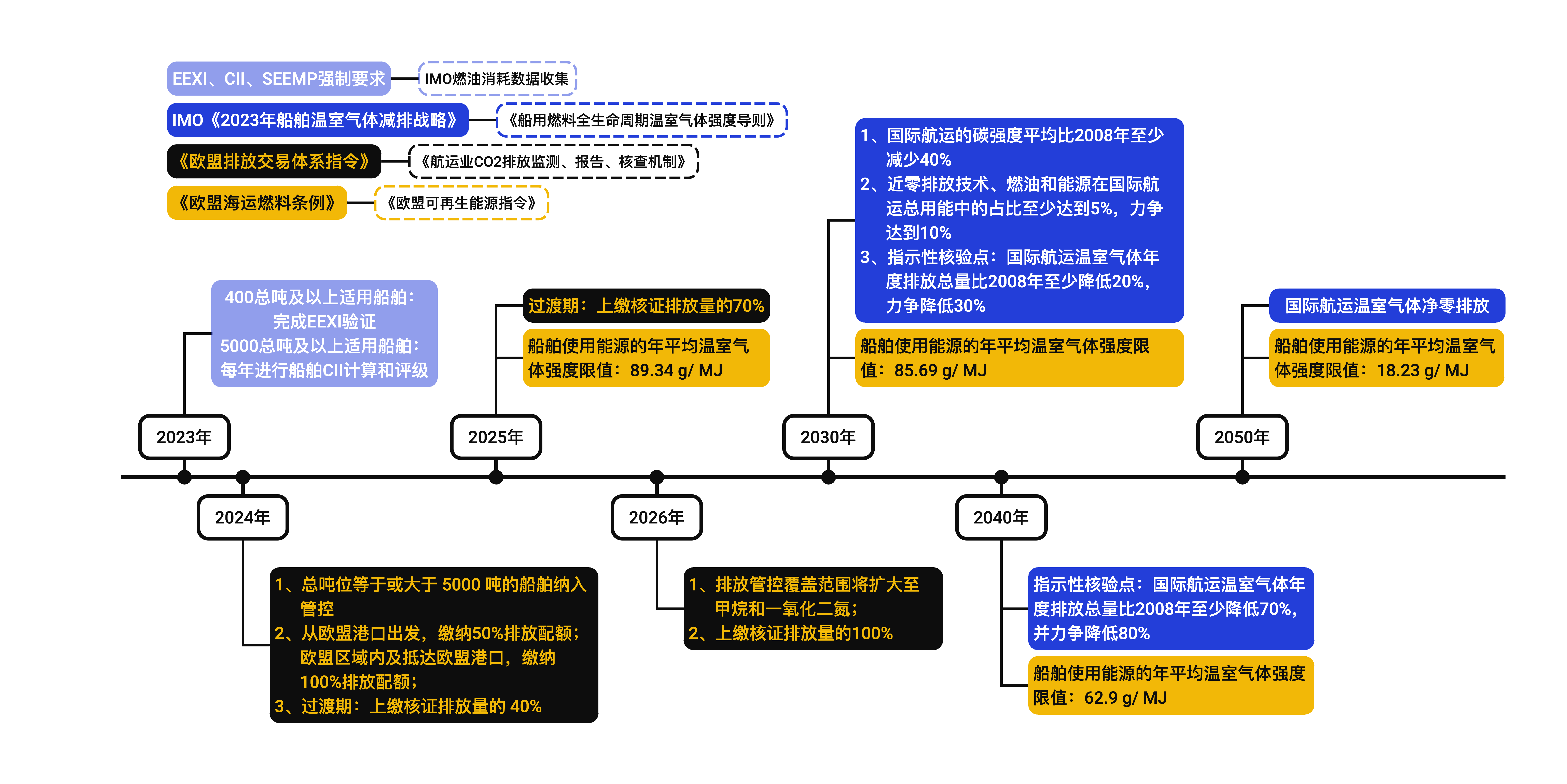

自巴黎协定以来,各组织对海运减排陆续提出管制要求,其中以国际海事组织(IMO)与欧盟的管制最重要,对国际海运行业影响最大。

IMO是全球海事领域的规则制订者,已对海运低碳转型提出具体目标及时间节点,而2030年、2040年及2050年为其中关键年。IMO设定,国际航运必须于2050年实现零排放目标。在此之前,2030年、2040年为两个核验节点,以评估目标达成进度并及时修正战略部署。例如,2030年时国际航运的碳强度须比2008年降低40%,近零排放技术、燃料与能源的占比至少须达到5%,并力争达到10%。

管控措施方面,海洋环境保护委员会在第76届会议中通过«关于强制实施目标型技术和营运措施以减少国际航运碳强度»的修正案,提出一些强制性要求,包括现有船舶能效指数(Energy Efficiency Existing Ship Index,EEXI)、碳强度指标(Carbon Intensity Indicators,CII)、船舶能效管理计划(Ship Energy Efficiency Management Plan,SEEMP)等。其中,5000吨以上的船舶须每年进行CII计算与评级,如果船舶年度评级为E或连续三年评级为D,则须在SEEMP中纳入能效改进计划,才能获得燃油消耗报告和CII评级的年度符合声明。未能取得年度符合声明的船舶,将面临滞留或暂停运营的风险。

配套措施方面,为实现全生命周期排放管理,IMO发布«船用燃料全生命周期温室气体强度导则»和燃油消耗数据收集机制,以夯实船舶运营、能源消耗及实际排放的数据基础。IMO更将于2025年通过船舶燃料标准及船舶温室气体排放定价机制,并于2027年开始执行。

本文汇整了IMO与欧盟的减排战略与管控落实节点,示于图1。

图1 IMO与欧盟的战略目标与管制节点

图1 IMO与欧盟的战略目标与管制节点欧盟管制趋严

欧盟基于其绿色新政,推出“fit for 55”一揽子立法措施,其中涉及海运行业的有«欧盟排放交易体系指令»、«欧盟海运燃料条例»、«欧盟可再生能源指令»等。

具体而言,«欧盟排放交易体系指令»将总吨位在5000吨及以上的船舶纳入配额缴纳管控。其中,驶出欧盟港口的管控船舶须上缴的配额为其航运行程温室气体排放总量的50%,欧盟境内或抵达欧盟港口的管控船舶须上缴的配额为其航运行程排放总量的100%。换言之,出入欧盟领域的船舶,当其温室气体排放越大时,碳配额相关费用就越高。如果船东无法尽快降低船舶排放,则不仅需要支付碳配额费用,还可能因为整体成本增高而须改变其营运战略。

《欧盟海运燃料条例》对船舶使用能源的年平均温室气体强度给出限值规定:以2020年为基线(91.16 gCO2eq/ MJ),2025年至2050年,每五年将以2%、6%、14.5%、31%、62%、80%的比例进行折减。这表示,2030年、2040年及2050年的上限值分别为85.69gCO2eq/ MJ、62.9 gCO2eq/ MJ、18.23gCO2eq/ MJ。同时,欧盟将对符合排放要求的船舶颁发燃料合规证书,而未持证船舶将受到罚款、驱逐、禁入、滞留等处置,甚至勒令停止营运。

由上可看出,为了降低燃料排放,船东可能会寻求替代燃料,如生物燃料、非生物来源可再生燃料、碳循环燃料等。对此,欧盟通过《可再生能源指令》,进一步明确不同类别燃料的排放强度上限。生物燃料包括生物甲醇、生物LNG(液化生物甲烷)等,依规定其全生命周期温室气体排放强度须小于32.9 gCO2eq/MJ,亦即,须比2020年降低64%。非生物来源可再生燃料包括电制绿甲醇、电制绿氨等,依规定这些燃料和碳循环燃料的全生命周期温室气体排放强度须小于28.2 gCO2eq/MJ,亦即,须比2020年降低69%。这无疑表示,船东选择替代燃料时,要考虑海运燃料排放的法规限制与生效时点,而选择可再生燃料后,还须满足碳源要求和排放上限。

由此可见,无论是IMO还是欧盟,都对海运低碳转型设订了明确目标和严格要求,而政策监管必会影响船东的船舶投资决定和转型战略部署,甚至造成资产搁浅和营运风险。因此,船东转型势在必行,但转型路径涉及诸多选项,如何做出最佳抉择乃一大考验。

转型路径选择的两难

船舶低碳转型大致有五个路径,分别是船体效率、机械效率、物流效率、排后处置,以及能源转换。各路径均可在不同程度上满足碳排放法规、帮助船东减少处罚支出、降低营运风险,以确保船东资产的长期盈利能力。但是,各路径也有不同程度的应用障碍和资本投入。

表1 船舶低碳转型的五大路径

*数据来源:DNV(2024a, 2024b),经作者整理

*数据来源:DNV(2024a, 2024b),经作者整理表1为船舶低碳转型的五个路径、具体方式、减排程度及应用难点。其中,通过提升船体效率、机械效率、物流效率所能达到的减排幅度大约是20%,而排后处置、能源转换的减排幅度可达到90%以上。然而,减排幅度越大的路径,其技术成熟度越低,需要的配套支持也越多,凸显了绿色雄心和经济效益之间的矛盾。

在减排效果方面,优化船型、船体涂料、废热回收、发动机降额等措施已被船队广泛使用,数字化运营、路线优化等措施也已被初步采用。不过,这些措施的减排幅度仅20%,距离IMO的净零目标甚远。同时,在继续沿用化石燃料的情境下,这些措施依然无法满足欧盟2035年对海运燃料排放的限制要求。换言之,当只考虑短期合规因素时,船东可通过提升船体效率、机械效率和物流效率来降低船舶排放,以维持营运稳定性。但当顾及长期合规因素与战略目标时,则船东必须考虑能源替代和排后处置。

船东在做转型路径选择时,会考虑成本问题,必须在长短期支出和减排效果之间求取平衡。各种转型路径都涉及船体改建,大致有几种情况。第一种改建是针对剩余营运寿命较长的船舶,此时表1前三种路径下的改建无法满足长期合规要求,故改建可能只是整体支出中的一部分。第二种改建是针对剩余营运寿命较短的船舶,此时船东可能欠缺大幅改建的动力,但小幅改建仍属必要。第三种改建是针对燃料转换,此时船东除发动机改建支出外,还须考虑与转型相应的燃料溢价问题。第四种情况并非旧船改建,是新船订购,而船东的订购决定往往表明其转型路径。特别是,船舶平均可使用25年,当下订购的新船可使用到2050年,而新造船舶必须接近净零排放才行。这表示,船东必须立刻决定其转型路径,其中应当包括路径四或路径五,才能将相应要求体现于新船设计。

船东的转型路径选择,不仅关系到船队未来多年的战略发展,更关系到船队整体的合规性。当船东考虑与路径选择相关的经济效益时,必须在短期的罚金支付、长期的船舶资产搁浅损失与改建船舶、新购船舶、营运维护开支之间,做出明智权衡。

能源转换选择的两难

由上可知,表1中五种转型路径的前三种过渡性质强,后两种才有长期潜力。不过,排后处置仍在开发试点中,其捕获稳定度有待验证,短期内无法规模化,故目前公认最具脱碳潜力的路径是能源转换。但该路径下各燃料的减排幅度差异极大,原因与燃料的物理特性有关,导致它们在储存空间、热能转化等方面各有长短。同时,各燃料的碳源不同,含碳量不同,最终的碳足迹和燃烧排放也有高低。此外,不同燃料的制备技术成熟度、原料使用等方面也不尽相同,故其经济性各有优劣。

表2 备选燃料的排放强度与支出比较

数据来源:DNV AFI 网站、Methanol Institute(2022)、IRENA and Methanol Institute(2021),经作者整理

数据来源:DNV AFI 网站、Methanol Institute(2022)、IRENA and Methanol Institute(2021),经作者整理相关问题复杂,本文仅通过对比燃料的减排效果与价格,表明船东在考虑转换能源时面对的两难。表2以船用燃油为基准,列举化石LNG、甲醇、液氨三种燃料的相应排放与支出。本文聚焦于甲醇,表明在(化石来源的)天然气、生物质能及可再生电力三种原料与制备途径下,其排放强度与价格。为简化参考值,各燃料的排放强度数值参考价格来自DNV AFI的统计数据,而非特定时空下的实际价格。此外,本文假定欧盟碳配额每吨100欧元,每吨船用燃油会产生300欧元的配额支出。为便于计算,本文将配额支出以1.1的汇率转换为美元。

经由对比可知,当船东选择转换能源时,再度面临两难情境。其中,由化石原料生产的替代燃料,如化石LNG、天然气制甲醇等,价格与目前广泛使用的船用燃油差异不大,体现了化石能源的制备技术和原料供应都已稳定成熟。但这些燃料的减排幅度有限,只能作为过渡性选项。从欧盟管制视角看,当船东使用此类燃料时,其排放配额支出将会增加。观察排放强度数值还会发现,天然气制甲醇(灰甲醇)在2030年后将不能满足《欧盟海运燃料条例》的要求,化石LNG在2035年后将不能满足要求,而使用这些燃料的船舶将遭受处罚。

另一方面,以生物甲醇、电制甲醇和电制绿氨为代表的可再生能源,其燃烧排放强度为0,表示船东可实现燃料层面的净零目标,免除相关的配额支出和罚款。然而,这些可再生能源燃料的价格数倍于化石燃料,即使扣除碳配额与罚款的金额,依然欠缺经济驱动力。

此外,上述可再生能源的规模扩产与制备技术仍有很大的提升空间。以生物甲醇而言,其原料来源虽广,但至今尚不能在特定地点进行规模化、持续性的生产。同时,只有粪便来源的生物甲醇才符合碳足迹要求,至于源自有机残留物、废弃林木及玉米等作物的生物甲醇,其实碳足迹更高,并不能满足欧盟法规要求。

上述对比分析反映了现实与理想之间的差距。能源转换被公认是船舶实现净零目标的首选路径,但在清洁燃料制备技术不成熟、供给市场不稳定、购置成本高昂的现况下,多数船东选择驻足观望,造成IMO的减排进度明显落后预期。

海运转型两难的因应之道

在全球减碳的战略定位下,海运转型势在必行。但行业及企业却深为两难所困,踌躇于长期决策与短期决策之间以及经济效益与减碳效果之间。不过,也有组织不愿消极等待,转而采取积极行动。以下对两难下的因应之道展开说明。

首先是有关长期减排路径的选择,因应之道可由中国船级社与挪威船级社等官方指引来代表。这些组织均推荐船东装置碳捕集设备,在短中期内以经济的、高效的方式达成减排目标。尤其,碳捕集装置不会随着清洁燃料的发展而淘汰,反之,捕获的二氧化碳可进入甲醇等燃料的制备系统,实现真正的再生循环,从而提高相关投入的经济价值。此外,安装碳捕集设备的初始成本较改建清洁燃料发动机相差不大,但其后的运维成本却远低于燃油费用。不过,该领域仍待更多投入,尽快完善相关法规、检测要求及配套机制。

其次是有关短中期减排目标的实现,因应之道可由挪威船级社提出的“船队减排池”来代表。“船队减排池”的过渡色彩鮮明,以通过扩大船队平均减排幅度达标船只数量的方式,应对短中期欧盟海运燃料排放的管制。由于管制允许船队均摊减排额,故当船队中有一艘减排幅度达70%的清洁燃料船舶时,它的减排幅度可均摊给船队其余11艘船只,使各船只分别拥有6%的减排幅度,即可符合欧盟2030年的限额要求。该方案在2035年可使船队其余4艘船只达标,在2040年能使其余2艘船只达标。

第三是有关燃料转换的两难,因应之道可由马士基的破局行动来代表。全球航运巨头都处于燃料转换过程,但对燃料选择依然举棋不定,只有马士基高瞻远瞩,直接跳过过渡燃料而成为绿色甲醇的拥趸者,从而打破清洁燃料的混沌局面,更为同行及燃料供应商指出方向。不过,燃料布局只是马士基风险分散战略的一部分,该战略也覆盖船舶相关的其他构面。

具体而言,处于多种两难情境下,马士基的风险分散战略至少包含三部分。第一,它通过双燃料推进系统分散清洁燃料的技术风险和供应风险。特别是,马士基所有的新增船舶订单都采用双燃料推进系统,如甲醇与液化气的组合。液化气在绿色甲醇供应不足时可充当续航燃料,而生物甲烷不仅可直接作为燃料,更能在技术条件成熟时进一步成为生物甲醇的制备原料。这个组合给予马士基相当的灵活性,以适应未来多种燃料的技术发展。第二,它通过布局绿色甲醇等清洁燃料、合作投产电制甲醇项目,来降低燃料供应的不确定性。第三,它通过“自有+租赁”的模式,分散了重资产投资风险,将资本支出转化为营运支出。在马士基的新增订单中,自有运力占比仅38%,剩余运力则通过定期租船协议来完成。这个模式除能确保它继续拥有战略吨位外,也能在财务上与营运上拥有充分灵活度。

总结来看,马士基通过船队灵活运营、技术风险分散、燃料供应绑定等方式,兼顾了长短期转型战略与实际限制,巧妙平衡了经济效益和绿色目标,为各种可能性留下可变动机会。

立足国内,展望未来

随着清洁燃料的演进、碳市场的发展,各方对“绿色海运”抱以厚望。本文从国际海事组织的减排目标与欧盟的管制要求出发,表明海运转型的必然趋势以及海运企业转型规划并具体行动的必要性。不过,海运转型挑战重重,技术路径分歧为其一,资金需求庞大为其二,投资效益不明为其三,以致海运企业观望等待,海运行业转型缓慢。对于转型成功前面对的混沌局面,本文解析了如何突围而出的决策思维,以供参考借鉴。

黎明前的混沌虽不可免,但面对混沌,国内航运应力求突破,本文就此提出几点展望。

首先,国内必须推出有关航运、海事脱碳的操作细则与评价机制,也须尽快完善绿色船用燃料的定义、制备方法、排放参考值与原料要求等配套措施。有待解决的问题不少,中国船级社的《船用燃料全生命周期温室气体排放强度计算与认证指南》即为一例。该指南仅纳入船用燃料排放,未纳入船舶相关的其他排放,故亟待进一步完善,才能符合时代需要。

其次,全球造船业三足鼎立,中国为主力之一,理应在国际海事制度建设进程中力争话语权。同时,作为全球重要的国际贸易伙伴,中国船队也应在海运转型中积极作为、带头先行,统一转型战略目标、规范排放管理要求与信息披露、开拓清洁燃料船舶的适用场景,从而进一步夯实中国船队在国际海事管理中的话语权。

第三,海运转型离不开金融赋能。当绿色雄心面对经济难题时,无疑表明需要更多金融支持。有待解决的转型金融问题很多,其中包括推出完备的海运转型金融目录、制订能反应海运转型特质的披露标准、开发适合海运转型特质的金融工具、建立推动海运转型的激励约束机制、形成评估海运转型影响力的框架等。多方证据表明,这些问题的解决方案具有指引方向、提高透明度、撬动社会资本、放出市场信号、提高转型公平性等功能,从而助益航运转型。

海运转型荆棘满布,并非易事,但披荆斩棘,事在人为。目前海运转型处于决策十字路口,当事者须能从狭隘的短期视角、盈利思维中跳脱出来,以更具前瞻性、全面性与开拓性的方式思考绿色转型,才能缔造兼顾绿色雄心与经济效益的双赢局面。

参考文献

DNV(2024a). Maritime Forecast 2050[R]. Norway: DNV, 2024.

DNV(2024b). Alternative Fuels for Containerships[R]. Norway: DNV, 2024.

Methanol Institute. Carbon footprint of methanol[R]. Singapore: MI, 2022.

IRENA and Methanol Institute. Innovation Outlook: Renewable Methanol[R]. Abu Dhabi: International Renewable Energy Agency, 2021.

(邱慈观是美国宾夕法尼亚大学沃顿商学院金融学博士,目前为上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任,赵圣是可持续金融专项基金研究员)

新浪财经ESG评级中心简介

新浪财经ESG评级中心是业内首个中文ESG专业资讯和评级聚合平台,致力于宣传和推广可持续发展,责任投资,与ESG(环境、社会和公司治理)价值理念,传播ESG的企业实践行动和榜样力量,推动中国ESG事业的发展,促进中国ESG评估标准的建立和企业评级的提升。

依托ESG评级中心,新浪财经发布多只ESG创新指数,为关注企业ESG表现的投资者提供更多选择。同时,新浪财经成立中国ESG领导者组织论坛,携手中国ESG领导企业和合作伙伴,通过环境、社会和公司治理理念,推动建立适合中国时代特征的ESG评价标准体系,促进中国资产管理行业ESG投资发展。

责任编辑:李欣然

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)