股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

本文来自中银证券研究所于2022年5月6日发布的报告《4月楼市地市景气度持续低迷;前期政策落地效果不佳,市场信心修复不及预期》,欲了解具体内容,请阅读报告原文。夏亦丰 S1300521070005

核心观点

新房:市场持续低迷叠加疫情加剧新房市场下行。43个城市新房成交面积为1291万平,环比下降20.3%,同比下降55.5%,降幅扩大了8.0个百分点。一、二、三线城市同比增速分别为-55.7%、-51.7%和-39.8%。4月至少有28个城市不同程度受到疫情影响,处于静态管控的状态,疫情不确定性加剧了整体楼市下行走势,新房供应与成交持续承压,同比降幅再度扩大。我们认为市场的回稳关键在于信心的修复以及购房人对于房价的预期,因此能级更高的核心城市政策的打开有更有风向标意义,一定程度上也能提振三四线城市的预期。我们预计核心城市市场有望在二季度末见底回稳,三四线城市可能需要更长的时间修复。

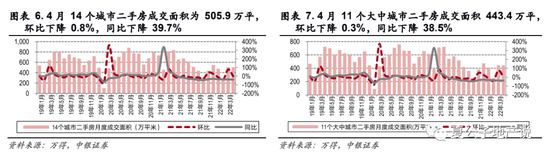

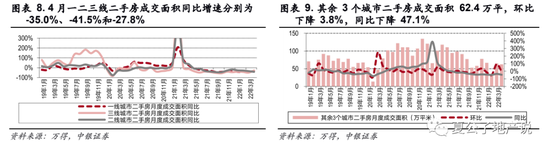

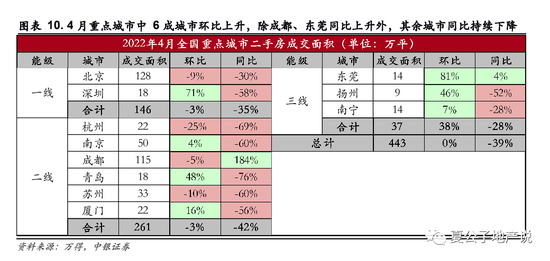

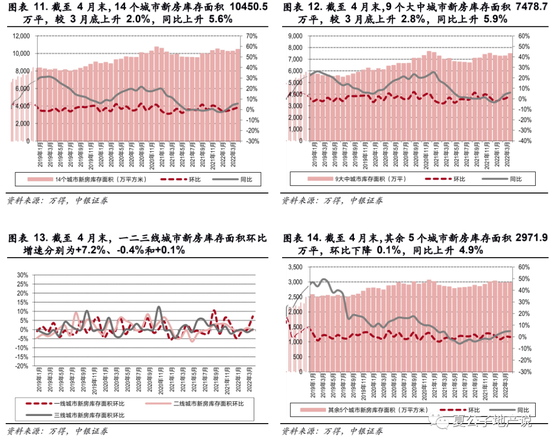

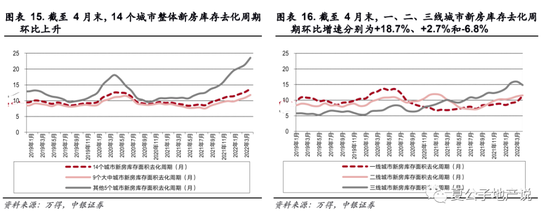

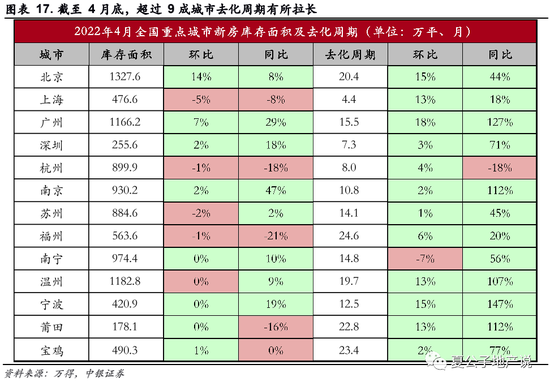

二手房:同比降幅再扩大,市场未见明显好转。14个城市二手房成交面积为506万平,环比下降0.8%,同比下降39.7%,降幅扩大了2.4个百分点。一、二、三线城市同比增速分别为-35.0%、-41.5%和-27.8%。部分城市成交规模率先回升,11城中6成城市均出现不同程度的环比上升,分别为深圳、南京、青岛、厦门、东莞、扬州、南宁;但从同比来看,仍有超过八成城市下跌整体库存库存同环比微增,成交低迷下去化周期再度拉长。截止到4月30日,14个城市新房库存面积为1.05亿平,环比+2.0%,同比+5.6%;去化周期为13.8个月,环比+8.4%,同比+55.9%。一、二、三线城市库存面积环比增速分别为-36.9%、-11.5%和+20.7%,同比增速分别为-61.5%、-51.7%和-39.8%;去化周期分别为11.4、11.5和14.8个月,环比增速分别为+18.7%、+2.7%和-6.8%,同比增速分别为+62.1%、+25.8%、和+56.0%。超过9成城市去化周期有所拉长。一方面受供应不足制约,另一方面市场信心仍较悲观,叠加部分疫情因素下多城市楼市尚未回暖,新房成交规模仍处于历史低位。因此4月虽库存面积环比仅小幅增长,但库存去化周期普遍同环比齐升,仅杭州去化周期较去年同期有所下降。福州、莆田和宝鸡去化周期已经高达将近2年。

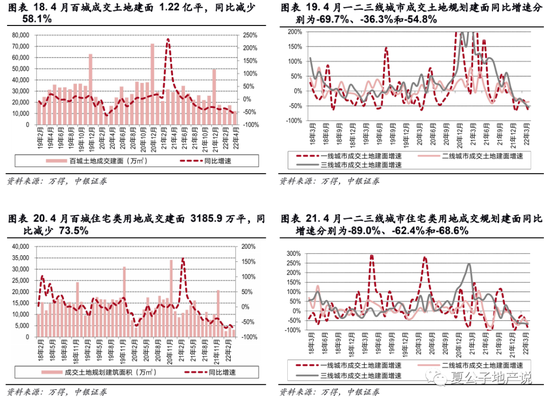

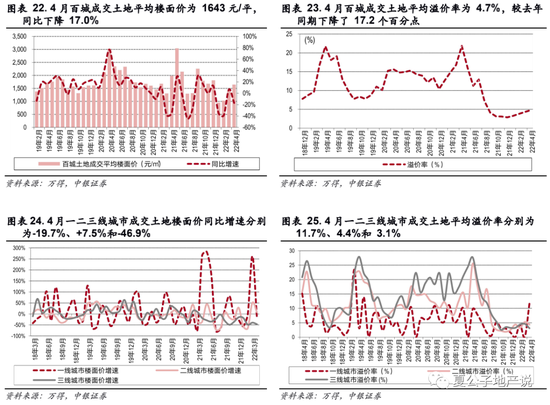

土地市场:1)成交规模延续低位运行,百城土地成交建面同比-58.1%;2)百城住宅类用地成交平均楼面价为5147元/平,环比+24.9%,同比+23.4%;受杭州、宁波、南京、天津等城市首轮集中土拍的影响,楼面均价同环比均上涨; 3)热点城市集中土拍带动溢价率环比微增。4月百城住宅类土地溢价率5.4%,环比+0.7pct,同比-19.2pct;由于本月成交主力城市为集中土拍的重点城市,包括杭州、宁波、南京、成都、长沙在内的多个城市均有优质土地高溢价成交,因此带动溢价率环比微增。

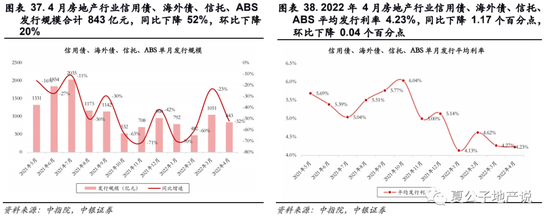

房企:1)4月市场持续低迷,部分城市受疫情影响,百强房企仅实现权益销售额3520亿元,同比-58.5%(前值-55.5%)。新进TOP20榜单房企有:首开股份。TOP20所有房企单月销售额同比均下滑。截至4月末,TOP20房企中有销售目标的房企目标完成率均值仅17.2%。多数规模房企销售表现不佳,一方面是受到市场持续低迷、行业信心不足的影响;另一方面也有部分城市受疫情影响,市场受挫、企业项目去化受阻。2)前期信贷支持未实质性到位,今年以来行业债券+信托发行规模同比持续负增长。4月房地产行业信用债、海外债、信托、ABS发行规模合计843亿元,同比下降52%,环比下降20%,平均发行利率4.23%,同比下降1.17个百分点,环比下降0.04个百分点。典型房企中4月华润、中海、首开发行信用债规模最大,分别为80、30和23亿元,平均发行利率分别为3.4%、3.2%和3.6%。

政策:4月政策可以概括为防范行业严峻形势下的跨行业风险,各地将持续动态优化地产政策。4月央行宣布年内首次降准,意味着信贷政策仍会持续边际放松,利于市场修复;房贷利率创4年历史新低,4月首套、二套房贷利率分别为5.17%、5.45%,分别回落17、15个基点。从中央层面来看,高层涉及房地产的定调“稳中趋松”倾向明确,持续释放积极信号。政治局会议重点提及在管控房地产行业内重点风险的同时,防范因行业基本面过度下行与房企资金面持续恶化可能引发的跨行业风险。地方层面,因城施策主线下,各地优化房地产调控政策整体呈现以下三大特点:1)政策落地执行节奏进一步加快;2)向限购、限贷、限售、限价宽松等多个方向延伸,优化调整力度加大,且有效性逐步增强;3)城市向热点一二线城市扩围。

投资建议

我们认为当前地产行业已迈入深度调整期,4月楼市地市景气度持续低迷,部分城市基本面面临严峻的下行压力。近期各地地产政策调整节奏明显加快,同时向限购、限贷、限售、限价宽松等多个方向延伸,同时城市范围也向高能级城市延伸。整体地产投资也面临持续下行的压力,根据我们此前的测算,若要达成全年5.5%的经济目标,房地产投资增速需达2.1%以上,在国内疫情反复影响下,消费、出口均面临一定的压力,现阶段稳地产投资对于我国经济增长重要性提升,不过按照当前的市场景气度来看,若延续,全年整体房地产投资的压力较大;同时,房企当前仍然面临较大的资金压力,前期信贷支持并未到位,行业6、7月也将迎来偿债高峰期。因此我们认为,除了需求端外,供给端和房企资金端政策调整预期也在进一步加强。随着后续政策进一步加速落地,兑现beta行情的同时,市场信心及行业供需两端修复可期。我们建议关注四条主线:1)全国化布局的央国企龙头房企,在上个阶段已获估值提振,但仍将享受beta行情带来的上涨空间:保利发展、金地集团、招商蛇口、龙湖集团、华润置地;2)区域型央国企龙头和优质民企,但现金流和财报质量较好:建发国际、越秀地产、美的置业、滨江集团;3)政策更加明朗后可以关注弹性反转标的:旭辉控股集团、新城控股、金科股份、碧桂园;4)当前收入确定较强、集中度加速提升,同时关联房企近期信用风险缓释,弹性反转的地产后周期物业板块:碧桂园服务、旭辉永升服务、保利物业、中海物业、新城悦服务。

风险提示

房地产调控持续升级;销售超预期下行;融资持续收紧。

目录

1

市场持续低迷叠加疫情加剧,新房、二手房成交同比降幅进一步扩大

1.1 4月新房成交:市场持续低迷叠加疫情加剧,成交降幅进一步扩大

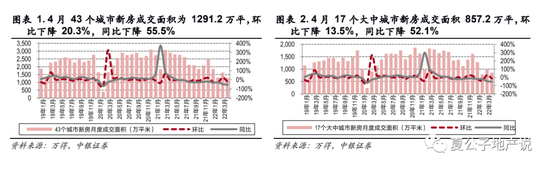

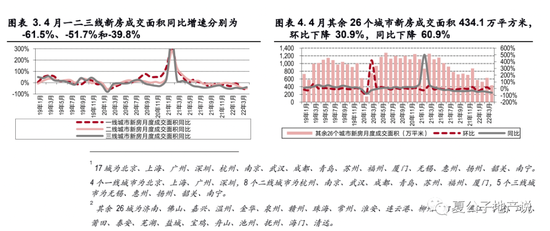

疫情加剧楼市下行,4月新房市场同比降幅持续扩大。从我们跟踪的城市成交数据来看,43个城市新房成交面积为1291.2万平,环比下降20.3%,同比下降55.5%,同比降幅较上月扩大了8.0个百分点。其中17个大中城市新房成交面积为857.2万平,环比下降13.5%,同比下降52.1%;一、二、三线城市新房成交面积分别为143.4、572.2和141.6万平方米,环比增速分别为-36.9%、-11.5%和+20.7%,同比增速分别为-61.5%、-51.7%和-39.8%。其余26个城市新房成交面积为434.1万平方米,环比下降30.9%,同比下降60.9%。

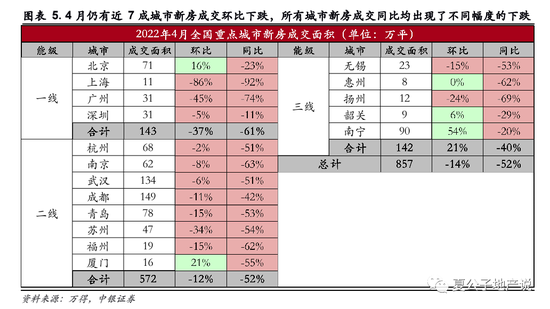

分城市能级来看,各能级城市新房销售显著承压。一线城市新房成交面积143.4万平,环比下降36.9%,同比下降61.5%,较上月同比降幅扩大了15.0个百分点。一线城市中北京放量,市场热度回升,环比增速为+16%,根据克而瑞统计4月北京新盘平均去化率稳步提升至41%。上海由于疫情影响同环比大幅下跌,同环比分别为-92%、-86%。二线回调程度扩大,整体同比增速从上月的-44.7%扩大至-51.7%;三线城市新房成交同比降幅小幅收窄10.5个百分点至-39.8%。我们跟踪的城市中,所有城市新房成交同比均出现了不同幅度的下跌。4月至少有28个城市不同程度受到疫情影响,处于静态管控的状态,疫情不确定性加剧了整体楼市下行走势,新房供应与成交持续承压,同比降幅再度扩大。我们认为市场的回稳关键在于信心的修复以及购房人对于房价的预期,因此能级更高的核心城市政策的打开有更有风向标意义,一定程度上也能提振三四线城市的预期。我们预计核心城市市场有望在二季度末见底回稳,三四线城市可能需要更长的时间修复。

1.2 4月二手房成交降幅持续扩大,市场未见明显好转

整体二手房成交环比下降0.8%,同比降幅扩大至44.6%,市场未见明显好转。14个城市二手房成交面积为505.9万平,环比下降0.8%,同比下降39.7%,降幅较上月扩大了2.4个百分点。其中11大中城市二手房成交面积443.4万平,环比下降0.3%,同比下降38.5%;一、二、三线城市成交面积分别为145.9、260.6和37.0万平,环比增速分别为-3.2%、-2.6%和+38.0%,同比增速分别为-35.0%、-41.5%和-27.8%。其余3个城市二手房成交面积为62.4万平,环比下降3.8%,同比下降47.1%。具体到城市来看,部分城市成交规模率先回升,11城中6成城市均出现不同程度的环比上升,分别为深圳、南京、青岛、厦门、东莞、扬州、南宁;但从同比来看,仍有超过八成城市下跌。

1.3 库存同环比微增,成交低迷下去化周期再度拉长

整体库存、去化周期同环比均上升;跟踪城市中超9成城市去化周期有所拉长。截止到2022年4月30日,14个城市新房库存面积为1.05亿平,较3月底上升2.0%,同比上升5.6%。其中,9个大中城市新房库存面积为7478.7万平,较3月底上升2.8%,同比上升5.9%;一、二、三线城市新房库存面积分别为3226.0、3278.3和974.4万平,环比增速分别为+7.2%、-0.4%和+0.1%,同比增速分别为+12.4%、-0.9%和+10.1%。其余5个城市新房库存面积为2971.9万平,环比下降0.1%,同比上升4.9%。在新房库存面积去化周期方面,14个城市新房库存面积去化周期为13.8个月,较3月底上升8.4%,同比上升55.9%。其中9个大中城市新房库存面积去化周期为11.8个月,环比上升8.4%,同比上升44.2%,其中一、二、三线城市新房库存面积去化周期分别为11.4、11.5和14.8个月,环比增速分别为+18.7%、+2.7%和-6.8%,同比增速分别为+62.1%、+25.8%、和+56.0%。其他5个城市新房库存面积去化周期为23.6个月,环比上升10.3%,同比上升115.3%。具体来看,超过9成城市去化周期有所拉长。一方面受供应不足制约,另一方面市场信心仍较悲观,叠加部分疫情因素下多城市楼市尚未回暖,新房成交规模仍处于历史低位。因此4月虽库存面积环比仅小幅增长,但库存去化周期普遍同环比齐升,仅杭州去化周期较去年同期有所下降,南宁去化周期环比有所下降,其余城市去化周期同环比均有所上升;北京、广州、福州、苏州、温州、宁波、宝鸡去化周期已经超过3个月连续上行。福州、莆田和宝鸡去化周期已经高达将近2年。

2

土地成交规模延续低位运行,受集中土拍影响溢价率环比微增

从成交量来看,4月百城成交土地成交量同环比均下降。4月百城成交土地规划总建筑面积为1.22亿平,环比下降30.3%,同比下降58.1%;一二三线城市成交土地规划建筑面积环比增速分别为+1.9%、-6.5%和-32.0%,同比增速分别为-69.7%、-36.3%和-54.8%。单看住宅用地,百城住宅类成交土地建面3185.9万平,环比减少25.7%,同比减少73.5%;一二三线城市住宅类土地成交建面环比增速分别为322.1%、-17.0%和-10.8%,同比增速分别为-89.0%、-62.4%和-68.6%。

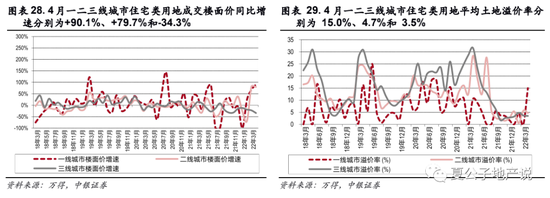

从市场热度来看,受集中土拍影响,溢价率环比微增,4月溢价率为4.7%。4月百城成交土地平均楼面价1643元/平,环比上升17.9%,同比下降17.0%;平均土地溢价率为4.7%,较上月增加了0.5个百分点,仍处于低位,较去年同期下降了17.2个百分点。一二三线城市成交土地楼面均价分别为7356、2862和1022元/平,环比增速分别为+3.0%、-9.4%和+21.7%,同比增速分别为-19.7%、+7.5%和-46.9%;平均溢价率分别为11.7%、4.4%和3.1%,一线城市较上月增加了11.7个百分点,二、三线城市分别较上月减少了0.9、1.5个百分点。从住宅类用地来看,百城住宅类用地成交平均楼面价为5147元/平,环比上升24.9%,同比上升23.4%;受杭州、宁波、南京、天津等城市首轮集中土拍的影响,楼面均价同环比均上涨。住宅类用地平均土地溢价率为5.4%,较上月增加了0.7个百分点,较去年同期下降了19.2个百分点;由于本月成交主力城市为集中土拍的重点城市,包括杭州、宁波、南京、成都、长沙在内的多个城市均有优质土地高溢价成交,因此带动成交溢价率环比微增。一二三线城市住宅类用地平均楼面价为21251、8614和2913元/平,同比增速分别为+90.1%、+79.7%和-34.3%,一线较上月无明显变化,二三线环比增速分别为-0.4%和+11.7%;平均土地溢价率分别为15.0%、4.7%和3.5%,环比分别变化了+15.0、-1.0和-0.2个百分点,较去年同期分别变化了+4.5、-23.6、-28.1个百分点。

3

房企:百强房企销售降幅持续扩大,债券+信托发行规模持续负增长

3.1 销售:受市场低迷和疫情突袭的影响,4月百强房企销售降幅进一步扩大

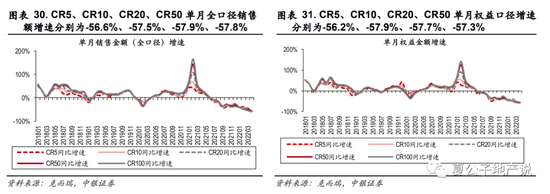

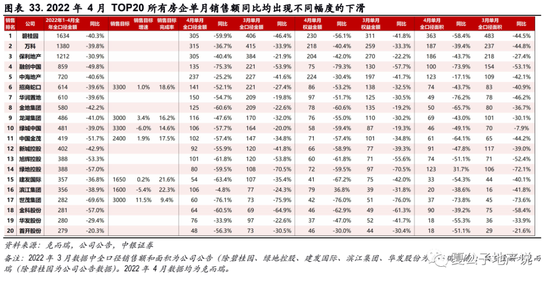

2022年4月,市场整体表现持续低迷,部分城市受疫情影响,致使市场下行压力进一步加剧。百强房企4月单月仅实现全口径销售额4969亿元,同比下降58.9%,较3月降幅进一步扩大5.3个百分点;权益口径销售金额3520亿元,同比下降58.5%,较3月降幅进一步扩大3个百分点。累计来看,百强房企1-4月的整体销售同比大幅降低50.5%,降幅较一季度进一步扩大3.5个百分点。4月各梯队销售额单月降幅均扩大。CR5、CR10、CR20、CR50单月全口径销售额增速分别为-56.6%、-57.5%、-57.9%、-57.8%;权益口径销售增速分别为-56.2%、-57.9%、-57.7%、-57.3%。4月多数规模房企销售表现不佳,一方面是受到市场持续低迷、行业信心不足的影响;另一方面也有部分城市受疫情影响,市场受挫、企业项目去化受阻。4月新进TOP20榜单房企有:首开股份。TOP20所有房企单月销售额同比均出现不同幅度的下滑,其中滨江集团、中海地产降幅相对较小,分别为-4.8%和-25.2%。截至到4月末,TOP20房企中,有销售目标的房企平均销售目标完成率仅17.2%。

3.2 2022年1-3月行业集中度低于过去两年水平

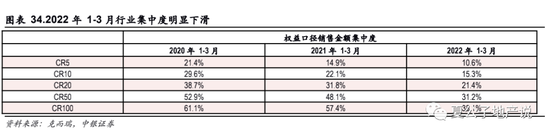

相较于2020、2021年同期,2022年1-3月的行业集中度明显下滑。我们认为主要是因为从2020年下半年开始“三道红线”、房贷集中管理相继推出且主要针对大中型房企,叠加近期销售景气度明显下行、行业利润率走低,通过高杠杆、高周转实现快增长的旧模式在当前市场环境下已经难以为继,规模增长已经不是房企最主要的诉求,大中型房企更加追求现金流安全和稳健经营,短期内拿地和新开工意愿都有所下滑,导致CR100的销售集中度有所下滑。此外,我们统计了百强房企中信用风险暴露的房企销售额的占比为11%,风险房企的销售降幅相对较大,其短期内销售急促下滑影响了整体百强房企销售。

我们认为,行业竞争格局将优化,未来行业有序出清后,融资顺畅的央国企及高信用民企占比将大幅提升。过去从销售规模来看,民企的占比较高;但我们预计未来市占率将从原来的70%逐步降至40%。2021年下半年以来民营房企暴雷事件频出,其销售占比将会逐步降低,随着本轮阵痛期结束,市场加速出清。信用风险较低、融资渠道畅通、安全性较高、现金流稳定的央国企将更多受益政策松绑和楼市回升,保持良好的发展势头。而对于民营房企,我们认为一部分民营房企将会出清,另一部分民营房企尽管成功度过危机,但由于阵痛期信用受损、融资不畅及可能的资产出售、投资放缓,未来规模面临萎缩。整体而言,央国企:民营房企销售占比将从3:7逐步变为约6:4的格局。

3.3 拿地:3月房企土地投资意愿仍然低迷,部分主流房企没有参与土拍

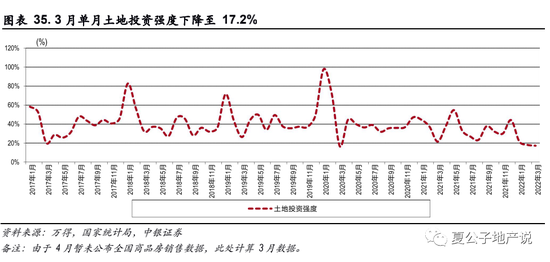

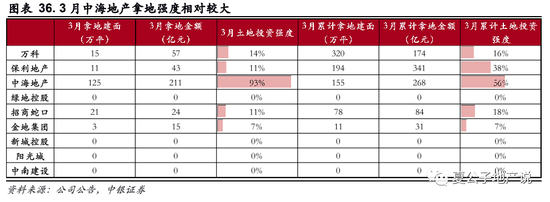

3月单月整体行业土地投资强度下降,部分主流房企没有参与土拍。我们以百城土地成交总金额/全国商品房销售金额来作为行业土地投资强度数据作为衡量,我们发现3月单月土地投资强度下降至17.0%,较2月下降了0.9个百分点,较去年同期下降了4.3个百分点。从披露了拿地数据的具体房企来看,中海地产3月拿地强度相对较大,1-3月累计拿地金额/销售金额为56%。

3.4 房企融资与债务到期:前期信贷支持并未到位,将迎来偿债高峰期

前期信贷支持未实质性到位,今年以来行业各类债券+信托发行规模同比持续负增长。4月房地产行业信用债、海外债、信托、ABS发行规模合计843亿元,同比下降52%,环比下降20%,平均发行利率4.23%,同比下降1.17个百分点,环比下降0.04个百分点。其中信用债、海外债、信托、ABS分别为369、29、129和317亿元,同比增速分别为-49.6%、-80.5%、-75.9%和-8.9%,平均发行利率分别为3.48%、5.55%、7.66%和3.60%。典型房企中4月华润置地、中海地产、首开股份发行信用债规模最大,分别为80、30和23.2亿元,平均发行利率分别为3.4%、3.2%和3.6%。

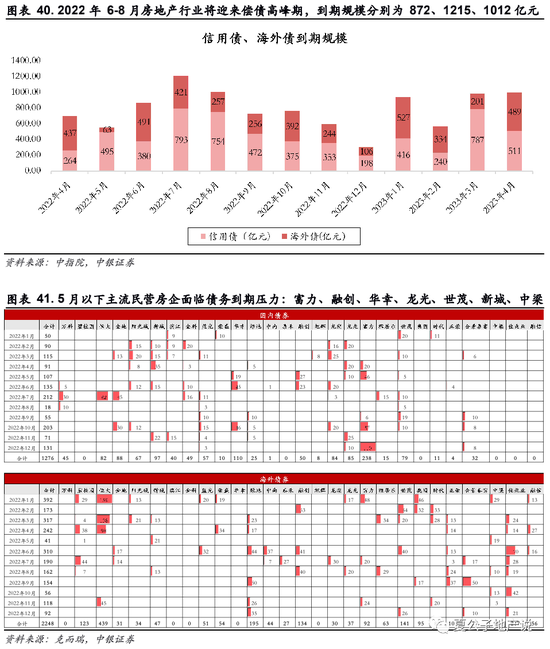

房企当前仍然面临较大的资金压力,前期信贷支持并未到位的同时,行业6-8月也将迎来偿债高峰期。2022年6-8月房地产行业将迎来偿债高峰期,到期规模分别为872、1215、1012亿元,接下来几个月部分资金压力较大的公司仍然可能出现信用风险事件。具体来看,5月以下主流民营房企面临债务到期压力:1)国内债券:富力46亿、融创27亿、华幸19亿、龙光10亿、世茂5亿。2)海外债券:新城21亿、中梁19亿、碧桂园1亿。6月以下主流民营房企面临债务到期压力:1)国内债券:华幸45亿、融创23亿、龙湖20亿、新城15亿、阳光城12亿、金科10亿、万科5亿、正荣4亿、中南1亿。2)海外债券:佳兆业70亿、绿地44亿、融创41亿、世茂40亿、中南37亿、蓝光32亿、金地17亿、融信16亿、正荣13亿。

4

政策:防范行业严峻形势下的跨行业风险,各地将持续动态优化地产政策

经济下行压力进一步加剧,央行全面降准0.25个百分点。在多重因素影响下,经济景气水平有所回落,4月15日,央行宣布了年内首次降准,决定于4月25日下调金融机构存款准备金率0.25个百分点,共计释放长期资金约5300亿元。对于地产而言,此次降准意味着信贷政策仍会持续边际放松,从房企角度看,开发贷有望逐渐增加,部分优质民企房企有望增加流动性;对于购房者来说,整体房贷环境将持续宽松,二季度房贷利率有望进一步下调,放贷速度有望进一步加快,对于有购房需求的购房者来说,结合各地降低首付比例的政策,或能更好的享受降准利好。当前降准落地,未来降息仍存在一定预期,降低企业和购房者的资金成本。从历年降息降准对房地产市场的影响来看,降息的影响更直接和明显。对于当前房贷利率来说,多地出现了明显的下调。

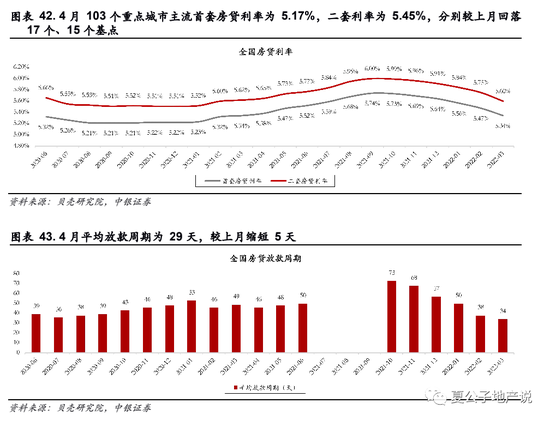

房贷利率创4年历史新低。2022年4月103个重点城市主流首套房贷利率为5.17%,二套利率为5.45%,分别较上月回落17个、15个基点;4月平均放款周期为29天,较上月缩短5天。市场仍处底部、复苏力度较弱的背景下,4月住房信贷宽松幅度进一步扩大,首套、二套利率创2019年以来月度新低;银行放款速度也是2019年以来最快的月份。未来住房信贷将进一步宽松,利于市场修复。4月18日央行、外汇局发布23条金融支持举措,明确“因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求”。预计后期更多城市降低商贷首付比例和房贷利率,调整“认房认贷”标准,有利于降低购房成本,支持住房需求释放,对楼市产生实质性利好。

从中央层面来看,三月以来高层涉及房地产的定调“稳中趋松”倾向明确,持续释放积极信号。4月30日召开的政治局会议提及“有效管控重点风险,守住不发生系统性风险底线”,实质上是在管控房地产行业内重点风险的同时,防范因行业基本面过度下行与房企资金面持续恶化可能引发的跨行业风险。当前行业基本面与房企资金都面临严峻考验:一方面,房地产投资和销售下行加剧且尚未见底;另一方面,前期信贷支持并未到位,叠加债务集中到期,房企资金链持续紧张。若严峻形势持续恶化,对于金融体系和房地产上下游产业链或出现不良的连锁反应。

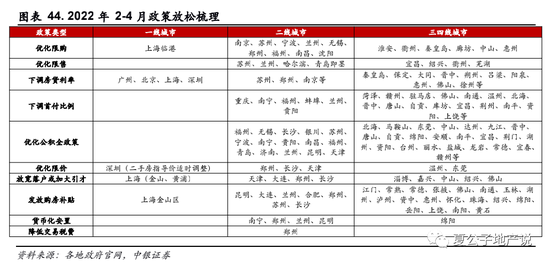

地方层面,本次政治局会议也重点提及“支持各地从当地实际出发完善房地产政策、支持刚性和改善性住房需求”。我们认为4月楼市地市景气度持续低迷,部分城市基本面面临严峻的下行压力,政策或可积极放开。调整期会贯穿整个Q2,因城施策主线下, 各地优化房地产调控政策整体呈现以下三大特点:1)政策落地节奏进一步加快:地方 “稳楼市”政策更加频繁地落地。2)政策向限购、限贷、限售、限价宽松等多个方向延伸,优化调整力度加大,且有效性逐步增强。限贷方面,根据我们的梳理,已经有南宁、福州、兰州、菏泽、赣州等超过20个城市下调了首付比例,房贷利率下行的城市也不断扩容至广州、南京等高能级城市。上海临港、南京、苏州、宁波、兰州、无锡、郑州、福州、南昌等地优化限购,天津拟停止限价商品房销售,哈尔滨、青岛即墨优化限售等等。3)城市向热点一二线城市扩围。楼市的放松政策从三四线城市到弱二线城市,从弱二线城市蔓延到南京、苏州等强二线城市。我们可以看到,三四线、弱二线城市更多的采取的直接的救市政策,采用大范围甚至全市的放松,而强二线城市更多的是在释放信号,以增强购房信心,先小范围的进行政策的放松,再根据市场的反应看是否需要进一步调整政策,实现整体市场可控。我们认为,后续可以重点关注成都、杭州、武汉、厦门这四个强二线城市是否有相关政策落地,将会具有更加明确的指向意义。

此外,我们认为未来部分城市预售资金的边际放松在执行层面有望切实落地。虽然早在2月初财联社等多家媒体报道全国性商品房预售资金监督管理办法已经出台,意在纠偏部分预售资金监管收紧过度的城市,一定程度上缓解房企的资金压力。此前几轮周期针对房企资金压力均出现过融资端边际放松的情况,本次预售资金监管的明确统一,即销售回款端的调整是首次发生的。但从落地效果来看,预售资金的宽松力度与金融机构的实际执行力度均是比较弱的。本次会议再度提及“优化商品房预售资金监管”,体现了中央对于预售资金监管方面的高度重视。我们认为,未来预售资金监管可能的改进方向有:1)合理允许部分高信用房企以银行保函解冻部分监管资金;2)不再“一刀切”,而是梯队化预售监管放松,针对信用等级较高的房企,预售资金留存比例适当降低;3)进一步放开预售资金的监管时间节点。

5

4月地产板块跑输沪深300 3.5个百分点;当前板块估值回升至12.1X

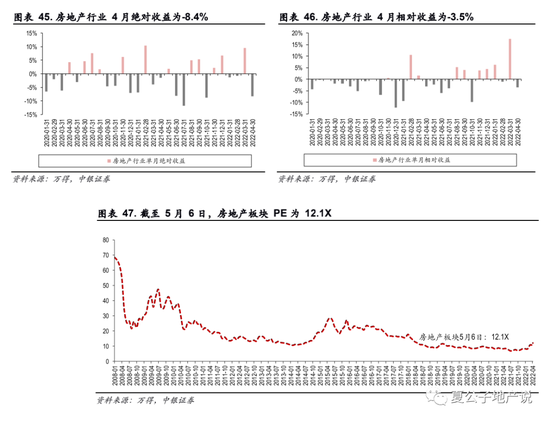

4月地产板块绝对收益-8.4%,跑输沪深300收益率3.5个百分点;截至4月末,地产板块PE 为10.66X,较3月末小幅回落0.08X,截至5月6日回升至12.1X,回升至2018年5月水平。4月板块收益跑输大盘主要是由于前期估值大幅提振后的回调。前期地方政策频繁松绑效果不佳,各能级城市地产销售并未改善,楼市冷清局面尚未扭转;房企拿地和新开工意愿也持续低迷,地产投资迟迟不见企稳。我们认为前期政策调整的力度以及放松的城市能级不足以提振市场信心。5月初板块估值有所回升,主要是由于4月末中央政治局会议高层定调地产调控“稳中趋松”,地产政策调控路径更加清晰明确,我们认为后续“因城施策”、“因时施策”“因房施策”将加速落地,市场信心和行业供需修复可期,beta行情将逐步兑现。

6

投资建议

我们认为当前地产行业已迈入深度调整期,4月楼市地市景气度持续低迷,部分城市基本面面临严峻的下行压力。近期各地地产政策调整节奏明显加快,同时向限购、限贷、限售、限价宽松等多个方向延伸,同时城市范围也向高能级城市延伸。整体地产投资也面临持续下行的压力,根据我们此前的测算,若要达成全年5.5%的经济目标,房地产投资增速需达2.1%以上,在国内疫情反复影响下,消费、出口均面临一定的压力,现阶段稳地产投资对于我国经济增长重要性提升,不过按照当前的市场景气度来看,若延续,全年整体房地产投资的压力较大;同时,房企当前仍然面临较大的资金压力,前期信贷支持并未到位,行业6、7月也将迎来偿债高峰期。因此我们认为,除了需求端外,供给端和房企资金端政策调整预期也在进一步加强。随着后续政策进一步加速落地,兑现beta行情的同时,市场信心及行业供需两端修复可期。

我们建议关注四条主线:1)全国化布局的央国企龙头房企,在上个阶段已获估值提振,但仍将享受beta行情带来的上涨空间:保利发展、金地集团、招商蛇口、龙湖集团、华润置地;2)区域型央国企龙头和优质民企,但现金流和财报质量较好:建发国际、越秀地产、美的置业、滨江集团;3)政策更加明朗后可以关注弹性反转标的:旭辉控股集团、新城控股、金科股份、碧桂园;4)当前收入确定较强、集中度加速提升,同时关联房企近期信用风险缓释,弹性反转的地产后周期物业板块:碧桂园服务、旭辉永升服务、保利物业、中海物业、新城悦服务。

7

风险提示

房地产调控持续升级;销售超预期下行;融资持续收紧。

(来源:夏公子地产说)

原标题:4月楼市地市景气度持续低迷;前期政策落地效果不佳,市场信心修复不及预期 | 中银地产夏亦丰团队

责任编辑:王婉莹

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)