安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年4月23日,作为A股市值最高的智飞生物,盘中股价一度暴跌15%,截至收盘跌幅为11.99%。

自从2023年11月24日以来,智飞生物已经经历了若干次类似的单日暴跌,其股价在4个月的时间内,已经接近腰斩。

本次暴跌的导火索,是一份糟糕的1季报。

4月22日晚间,智飞生物发布2023年年报和2024年一季报,2023年营收净利维持双增态势,但2024年1季报则很不乐观。

2023年,智飞生物营业收入约529.18亿元,同比增长38.3%;净利润约80.7亿元,同比增加7.04%。

相比此前几年的高增速,2023年的年报已经非常平庸,但是2024年的一季报要更加糟糕。

2024年一季报显示,智飞生物当期营业收入113.96亿元,同比增长2%;归母净利润14.58亿元,同比下降28.26%,今年一季度经营活动现金流净额为-42.74亿元,创上市以来同期新低。

这是自2015年以来,智飞生物在最近10年收获的第一份净利润下降的一季报,且下降幅度超过了四分之一。

智飞生物股价动荡的背后,是其代理的核心大品种HPV疫苗在国内的竞争格局的深刻变迁。

2010年9月28日,智飞生物正式在深交所上市,但是此后很长一段时间,业务都处于增长乏力的状态,收入从2010年的7.37亿到2015年的7.13亿,多年一直原地踏步。

2016年由于山东疫苗事件,智飞生物的全年收入更是断崖式下跌到4.46亿。

但是在这漫长的7年增长停滞期内,智飞生物做了一件无比正确的事情,彻底改变了这家公司此后的命运。

2011年,智飞生物与美国默沙东公司签署合同,获得了默沙东旗下多款疫苗在国内的代理权,其中就包括日后成为国内第一大疫苗品种的HPV疫苗。

但是彼时默沙东的HPV疫苗在国内尚未获批,对于智飞生物的营收没有贡献。

2017年, 默沙东的四价HPV疫苗终于在国内成功获批,智飞生物迎来了关键的转折点,从此一飞冲天。

2018年,智飞生物进一步通过补充协议,成功获得了默沙东九价HPV 疫苗的独家代理权。

当时,全球仅有3款获批的HPV疫苗,除了GSK的2价疫苗以外,剩下的就是默沙东的4价和9价疫苗,后两者在中国区的独家代理权,都被智飞生物收入囊中。

恰巧从这个时候开始,因为各种因素,HPV疫苗焦虑开始在国内蔓延,通过各种渠道争抢HPV疫苗,成为年轻女性的时尚和刚需。

以深圳为例,当时打九价HPV疫苗甚至需要 “摇号抽签”。在某次摇号的9万多位申请者中,仅1300多人中签,中签率1.37%,难度直追A股打新股。

在这种情况下,智飞生物手中的HPV疫苗独家代理权,其赚钱速度不亚于拥有一台大马力的印钞机。

2017年,智飞生物的收入首次突破10亿元大关,此后更是每年上一个大台阶,在2019年突破100亿元大关,2021年收入更是达到了创纪录的306亿元,正式登上疫苗一哥的宝座。

HPV疫苗的时代红利,彻底成就了智飞生物。

但是任何红利,都有消退的那一天。HPV的黄金时代即将结束,也是行业共识。

一个明显的可对标案例就是:作为九价HPV疫苗的低级替代品的二价HPV疫苗,市场格局已经彻底崩坏。

作为国内两款二价HPV疫苗生产商的万泰生物和沃森生物,2023年的财报都很惨淡。

万泰生物预计2023年净利润至少同比下降71.49%,主要原因是2价HPV疫苗的销售收入,较上年同期下降约42亿。

沃森生物的日子也不好过,2023年对涉及2价HPV疫苗的存货、应收款项等相关资产计提减值准备2.51亿元,占公司年内利润总额超过40%。

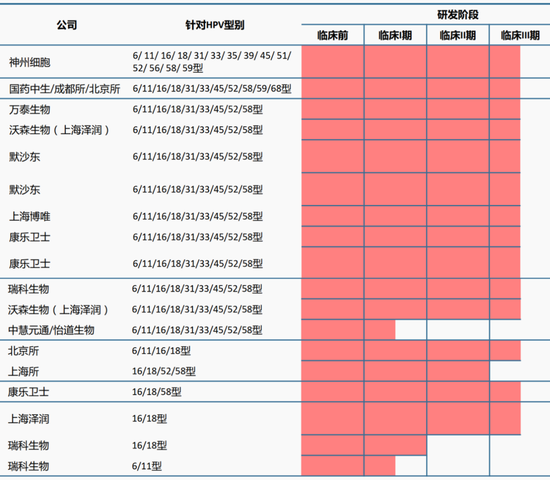

九价HPV疫苗虽然暂时还没有国产竞品上市,但是这一天也距离不远了,在未来2~5年的中国市场,即将排队上市的HPV疫苗数量,已经多到了一张PPT快要放不下了。

在未来2~5年的中国市场,即将排队上市的HPV疫苗数量,已经多到了一张PPT快要放不下了。

HPV疫苗在研管线列表

参考国产二价HPV疫苗上市后的竞争格局,等若干款国产九价HPV疫苗上市之后,能把这个市场彻底卷死。

此外,智飞生物还有一个头疼的问题,就是应收账款。

从2020年到2023年,智飞生物的累计净利润是338亿,但是截至2023年底,其应收账款高达270亿,2024明年一季度,应收账款更是达到了破纪录的300.29亿。

用某些个人投资者的话来说就是:这赚的到底是真钱还是假钱,至少目前还不能100%下结论啊!

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)