股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

财熵|民生银行多次踩雷地产,涉房风险敞口逾千亿

原创 林乐诗 财熵

导读:作为第一家全国性民营银行,民生银行曾享尽无限荣光,如今其境况却不禁令人扼腕——频繁踩雷、屡吃罚单、风控不力令这家明星股份行节节败退。财熵梳理发现,民生银行和恒大、泰禾等20家暴雷房企来往频繁,其对地产的风险敞口高达上千亿元。近年来,民生银行陷入增长困境,高迎欣2020年掌舵之后,对业务层面进行刮骨疗毒,如今成效如何?

6月7日,北京第二轮土拍现场,一家名不见经传的民营房企,打败了首开(600376.SH)、保利(600048.SH)、华润(01109.HK)等一众国资房企,硬生生抢下一块地。

这家“黑马”房企——懋源地产,再次引发了媒体对其背后资金方的关注——2021年秋天,同样在北京,懋源地产以43.34亿元竞得一块旧村改造地块,震惊地产圈。

这些年来,市场不乏对懋源地产背后大股东身份的猜测。其中一个广为流传的版本是,民生银行(600016.SH, 01988.HK)是懋源地产的输血方之一——民生银行前董事陈建曾担任北京懋源房地产开发有限公司董事长,叠加民生银行为懋源地产频繁质押贷款的操作,为这个版本增添了几分可信度。对此,民生银行方面一直没有澄清或回应。

一直以来,民生银行与地产圈深度合作,并和多家房企结下战略合作关系。2017年11月,中国不动产金融年会在北京召开,连续主办了10年年会的民生银行,请来了融创(01918.HK)董事长孙宏斌、旭辉控股(00084.HK)董事长林中、泰禾(ST000732.SZ)董事长黄其森、易居(02048.HK)CEO丁祖昱等数十位地产圈大咖。按照官方说法,这是“合作伙伴之间交流的平台”。

那次论坛上,聊得最多的话题是:“房地产的新时代”。但谁也没想到,4年后,地产行业的“新时代”以如此不得体的方式,猝不及防地降临。

2021年11月,人们没有盼来民生银行的第14个不动产金融年会,倒是看到其昔日的合作伙伴——中国恒大(03333.HK)、花样年(01777.HK)、新力控股(02103.HK)、佳兆业(01638.HK)等多家房企,纷纷爆发违约风险,犹如一只只轰然倒地的巨兽。

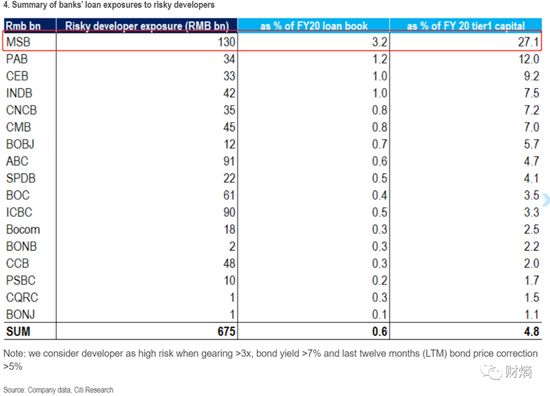

在此之前,花旗的一份研报,揭开了民生银行对地产商的账本。花旗估计,民生银行对高风险开发商的风险敞口约为1300亿元人民币,占一级资本的27%,为国内大型银行中占比最高的。

图源花旗银行研报

至此,人们才开始重视起民生银行和房企的隐秘交易。

民生银行地产往事

6月8日,民生证券董事长、总裁冯鹤年被曝突然失联。股吧上有人急切地问“民生证券和民生银行有关系吗?”财熵通过天眼查得知,这两家公司并没有直接的股权从属关系,但共享同一个股东——泛海控股(000046.SZ)。

事实上,泛海系创始人卢志强是民生银行的最早股东之一。1996年,卢志强以“泰山会”元老的身份,提议成立一家主要为民营企业服务的民营银行,这就是民生银行最初的模样。2000年,民生银行在上交所上市,泛海控股和东方集团(600811.SH)并列位居第二大股东之位,彼时的第一大股东是刘永好创立的四川新希望(000876.SZ)。

泛海系实控人卢志强,图源网络

卢志强的泛海控股,早期依赖房地产业务做得顺风顺水。彼时,很多人不解,泛海能接下北京姚家园、上海董家渡、武汉CBD等宏伟项目的底气何来。直到2006年泛海财报发布,有人在一个数据上发现异常,才洞悉卢志强背后赫然站着一位金主——民生银行。当年民生银行的关联贷款高达42亿元,其股东泛海系独占近80%,占民生银行净资本的19.57%,远超银监会规定的10%红线。

民生银行的另外两位股东——新希望和东方集团,前者在1998年成立了房地产开发公司,后者在创业早期也将地产开发作为一个主营业务。

股东的房企背景,似乎也令民生银行对房地产行业产生了兴趣。在卢志强担任民生银行副董事长的2006-2010年,地产金融事业部组建,为民生银行那次事业部制重大改革中诞生的四个事业部之一。

2014年,地产金融事业部掌舵人叶天放提出一个耳目一新的概念:地产金融的“投行化”思维。彼时,叶天放刚从长江商学院EMBA毕业,对“地产+金融”的模式有着独到的见解。他认为,银行对地产的融资,要突破开发贷的范畴,更多参与到客户的商业地产、工业地产等各类地产以及房地产上下游各产业链之中。

这一年,民生银行地产金融事业部的收入,已经有一半来自于非传统银行业务。不久后,民生银行地产金融事业部加入中城联盟——以一个为数不多的“非房企”身份,加入了一个云集数十家知名房企的NGO(中城联盟)。

三年后,2018年12月,在中城联盟论坛上,民生银行地产金融事业部的代表吕莉被邀请发言,成为中城联盟会员中唯一的银行人士。面对台下万科(000002.SZ)的王石、建业(000832.SZ)的胡葆森、世联行(002285.SZ)的陈劲松、旭辉的林中等67位联盟企业家,吕莉发表了一场演讲,题目是:打好“金融”这张牌。

也是这一年起,民生银行开始和房企频繁合作。财熵通过对房企的公开债募集书、财报等公开资料梳理发现,民生银行在2018-2019年两年间对房企合作的次数达到最高,该行总部/分行至少和18家房企签订了战略合作协议,包括正荣(06158.HK)、阳光城(000617.SZ)、金科(000656.SZ)、佳兆业、蓝光发展(600466.SH)等。

2018年12月,当代置业获民生银行总行级“战略民企客户”授牌,图源网络

2019年,在民生银行主办的不动产金融年会上,不善言辞的孙宏斌上台深情陈词,请求银行业在收并购方面支持百强房企。同年,融创获得了民生银行“战略民企客户”授牌。

当然,在此之前,民生银行已经被曝出和一些房企往来过密。在2019年和宝能集团签下战略合作之前,2015年,民生银行疑似通过“民生加银”这个资产管理平台,通过违法违规开展资金池业务向宝能系增资。彼时,“宝万股权之争”激战正酣。在2016年8月被曝光后,民生加银的相关产品被暂停备案6个月。股权穿透后发现,民生加银资产管理有限公司的大股东正是民生银行。

又例如,在2017年对恒大地产的二轮战投名单中,出现了民生系两只投资基金的身影——宁波民银金投鸿达叁号投资管理合伙企业(有限合伙)和嘉兴宇民伍号投资合伙企业(有限合伙),合计参投50亿元。前者的大股东为民银国际,虽然和民生银行无直接股权关系,但在民生银行多份财报里,将民银国际列为集团子公司;后者是由民生银行的高端私银业务“华山俱乐部”发起。

民生银行对地产行业的业务倾斜之后,带来了肉眼可见的变化。2018-2019年,民生银行的对公贷款规模出现明显增长。其背后,房地产贷款业务贡献最大——连续两年,房地产贷款成为占民生银行贷款总额最高的第一大行业业务。2018年,民生银行对房地产行业的贷款增量,在有所重点上市银行中排名第一。

但另一方面,民生银行的房地产业不良贷款余额也出现快速增长——从2017年底的5.52亿元增至2018年底的11.17亿元,同比增长102%。2019年涉房不良贷款余额为13.25亿元,增速有所下滑,但仍是全行贷款投向的所有行业中占比最高的。

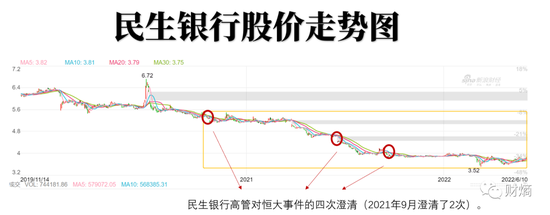

“裂缝”在2020年9月恒大出现危机端倪时进一步扩大。很快,有人发现,民生银行是恒大最大的银行债主——截至2020年6月,民生银行对恒大的敞口大约为290亿元。

恒大事件爆发以来,民生银行的股价持续走低,从2020年9月的稳居5元上方,最低跌至今年3月的3.4元,市值蒸发超30%。

图源新浪财经,财熵标注

2021年7月,恒大全面暴雷,成了触发房地产行业违约潮的多米诺骨牌。财熵发现,这一批出险房企中,除了恒大,新力(02103.HK)、花样年、祥生(02599.HK)、中梁(02772.HK)、中国奥园(03883.HK)等也和民生银行往来密切。其中,新力、花样年、祥生在其财报或公司债招募书中都披露,民生银行是公司最大的往来银行。

那么,民生银行真实的存量风险情况到底如何?

涉房敞口超4700亿

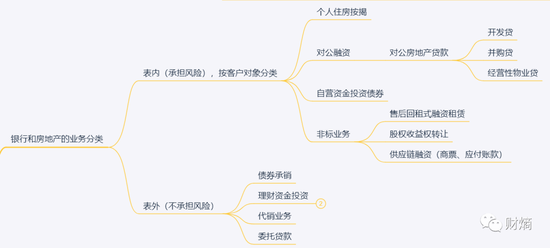

一般来说,银行和地产的业务可以分为两大类:除了个人住房按揭,其余的基本为对公,即和房企的合作业务。对公业务又可以按表内和表外的标准划分,表内业务包括开发贷、并购贷等对公房地产贷款、投资债券和非标业务;而表外业务则包括代销业务、委托贷款、理财资金投资等。

财熵整理

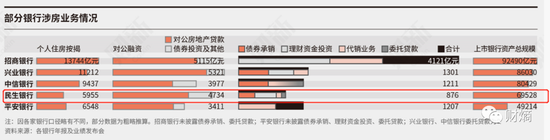

对于民生银行来说,以开发贷、并购贷等为主的对公房地产贷款,目前是其对房企的主要业务。民生银行2021年财报显示,该行对公房地产授信敞口4734亿元,占总资产的7%,其中对公房地产贷款3603亿元,占对公房地产授信敞口的76.11%。需要注意,民生银行对公房地产授信敞口已较前一年大幅减少1169.5亿元,说明其已经在压缩对房地产的业务。

民生银行其余对房企的融资,包括债券投资、标准债权投资、非标债权投资等,其披露的这一数据为1026亿元,占比28.48%。其中,涉房的理财资金投资业务规模达403亿,体量仅次于房地产贷款;第三大业务是债券承销,金额为301亿。

图源财新

若房企兑付困难,作为债主的银行,风险敞口有多大?

根据浙商证券研究所2021年10月的一份研报,银行对地产的主要敞口分为六类:房地产开发贷、按揭贷款、表内外非标及债券投资、代销产品(以信托和他行理财为主)、房企上下游企业融资。其中,除了产品代销,以及部分非标和债券投资,其余项目的承担风险主体均为银行。

图源浙商证券

招商银行房地产事业部一位不愿具名的资深从业人士对财熵说,如遇到清偿,银行可能会处于不利地位,“虽然银行的涉房对公资产一般以土地使用权、在建工程作为抵押,但考虑到出险房企的资产折价概率高,清算价值不确定性大;如转为普通债权后,银行偿付顺序靠后。”

上述人士表示,房企出险后,监管优先保障购房者和供应商利益,银行和金融机构属于财产担保权清偿,在购房者之后,所以损失率较高。若相关贷款没有抵押物,追索难度可能会加大。

去年9月,民生银行表示,自恒大出现舆情以来,已对部分存量授信项目在原有基础上追加抵押物及额外公司担保等风险缓释措施。

不过,据财熵不完全统计,除了中国恒大,民生银行还和23家房企达成战略合作协议,其中多达19家房企出现了兑付问题。通过整理授信情况发现,涉及出险房企的授信额度累计达到3063.3亿元,尚不清楚其中有多少为实际已贷款出去的数额。

财熵制表

另一个可供参考的指标是不良贷款余额。民生银行2021年对公房地产不良贷款的余额是95.74亿元,较年初增加了65.34亿元,增幅达到46%。但由于涉房授信敞口有所压降,其不良率从11.39%下降至8.91%。

在房地产相关的理财产品方面,民生银行也踩过雷。2021年下半年至今年年初,民生银行旗下的民生加银添鑫纯债基金、民生加银平稳添利等多只基金清盘,疑似因踩雷地产债而遭清算。民生加银添鑫纯债基金最后一份披露的持仓数据(2021年三季报)显示,这只基金重仓时代中国(01233.HK)、融创和宝龙地产(01238.HK)。这三家房企都曾遭遇股债双杀。

目前,民生银行已经踏上了追索之路。财熵通过天眼查的涉诉情况发现,5月26日,民生银行河南分行因金融借款合同纠纷状告河南金林置业有限公司,后者是负责郑州金林金水府的开发公司。股权穿透后发现,该公司的大股东正是融创。

更早之前,2021年9月,民生银行广州分行向奥园旗下的广州康威集团提起诉讼,要求其清偿借款16万元。该案件将于今年7月5日开庭。

不过,涉及一些表外对公房地产的贷款,由于权属关系不明确,追索难度可能会增大。财熵发现,民生银行曾经或仍继续利用民银国际、民生置地这两个平台,为房企进行输血。

例如,民生置业旗下的盈创投资,向福州福臻投资管理有限公司注资了20%的股份,后者大股东为阳光城集团的兄弟公司阳光金服。财熵此前在涉及奥园等房企的报道中指出,类似涉嫌“明股实债”的股权结构,对出资方是不利的。此前,乐居财经的一篇报道指出,阳光金服涉嫌为阳光城旗下的项目公司输血。

而民银国际旗下的民银金投,一般是通过私募基金的方式对房地产公司进行输血。除了参与恒大地产的战投轮,财熵还发现,民银金投旗下的嘉兴创旭投资合伙企业、嘉兴创祺投资合伙企业还参与了对阳光城、当代置业项目公司的投资。

民生置业的背后股东是民生银行工会委员会,并没有归属民生银行的上市体系内;而民银国际的股东则是一家注册在香港的境外公司,尚不清楚其业绩数据是否会并入到集团的财报中。

“刮骨疗毒”成效如何?

民生银行副行长石杰在公司2021年业绩发布会上表示:“目前房地产行业仍处于风险释放阶段,市场销售预期改善还需要一定时间。”

这个“时间”的跨度可能有多长?此前,香颂资本执行董事沈萌曾对媒体表示,随着民营开发商风险的升温,民生银行至少需要3年的时间才能完成坏账的清理。

自2020年6月高迎欣成为新掌门以来,民生银行已经在大力压降不良资产的规模。从当年四季度开始,民生银行对不良资产的认定更加严格,对逾期60天或者小于60天但有风险的贷款都认定为不良。高迎欣曾表示,民生银行要坚定地压降表内非标和票据资产、清理表外代销,进一步优化资产结构。

其中,对公房地产业务无疑是改革的重心。2021年,民生银行将金融事业部、地产金融事业部总部分别重组为战略客户部、地产金融部,两个事业部分部及下设机构划转至分行,并将削减地产债持有规模列为2022年的优先事项。民生加银鑫享今年一季报显示,重仓的地产债已消失不见,目前的主要持仓为国家债券和政策性金融债券。

不止如此,财熵发现,2020年下半年以来,民生银行还逐步退出对某些房企项目公司的股权投资。例如,2020年10月和12月,参与恒大地产战投的两只投资基金选择撤资;同年11月,民银国际旗下的嘉兴创麟投资合伙企业,对外移除对新力一个项目公司的投资。

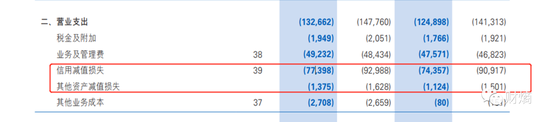

民生银行对涉房业务进行颠覆性变革,带来了连锁反应——2020年,民生银行成为8家股份制银行中唯一亏损的银行,当年计提了929.88亿的信用减值损失,占据营业收入(1849.5亿)的一半;2021年的信用减值损失为773.98亿,也占据当年营收(1688.04亿)的45.85%。其中,发放贷款和垫款的减值规模最大。

图源民生银行财报

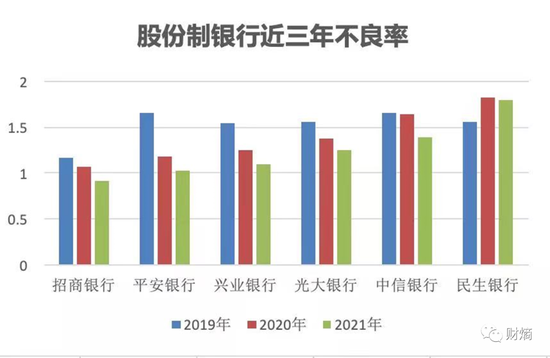

另外,民生银行的不良率高居不下,2020-2021年连续两年为所有股份制银行中最高的。

不良率的增量主要来自B端业务。2021年,民生银行对公司贷款和垫款不良率为1.89%,而个人贷款和垫款不良率为1.65%。前者高于全行平均不良率1.79%,而后者低于全行平均不良率1.79%。

需要注意的是,民生银行的个人贷款和垫款余额更小,却贡献了更多的利息收入,说明零售银行业务或将是该行未来的一个增长点。

但在这个业务上,民生银行已经落后太多。截至2021年12月底,民生银行的零售买家资产总额为1.77万亿元,而平安银行(000001.SZ)突破3万亿元,招商银行(600036.SH)为8.26万亿元。

目前,民生银行正在努力规范业务,即便如此,也躲不过频繁“吃罚单”。2020年民生银行共获45张罚单,被罚金额在股份制银行中排名第一,高达1.11亿元。进入2021年以来,民生银行继续收到监管罚单25张,被罚金额超1.3亿元,因此得名“罚单之王”。

6月10日,民生银行一年一度的股东大会召开。2021年6月的股东大会上,一位小股东质问上任刚满一年的高迎欣:民生银行曾经是股份行里一颗璀璨的明星,现在它已经褪去了光环,发展过程中什么问题导致了这个结果?

这位小股东所指的“璀璨明星”,大概是指民生银行高管坦白“银行利润高到不好意思”的2011年,也可能指代民生银行资产规模冲击历史高峰的2013年。在2013年之前,作为全国“第一民营银行”的民生银行,是资本的宠儿,风头一时无两。

然而,过去9年来,民生银行的风控不力导致频繁踩雷(涉及康得新、辉山乳业、ST獐子岛(002069.SZ)等)、过于追求短期利益而错误重仓地产业务、组织架构散乱之下股权争夺多次上演,这些成为该行身上抹不去的“污点”。

如何重塑投资者的信心?转型之前,民生银行还要先处理好手上的烫手山芋。

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)