就在这一天,发审委公布了2018年第44次会议的审核结果,当天3家企业全部过会,其中就包括第三次冲击A股的南京证券。南京证券也因此成为第32家上市券商。[详情]

根据南京证券3月1日在证监会网站披露的招股说明书,截至2017年年底,公司资产总计235.02亿元,拟在上交所公开发行不超过82466.65万股,发行比例不超过发行完成后公司股本总额的25%。募得资金扣除发行费用后,将全部用于补充资金,增加营运资金,扩大业务规模。[详情]

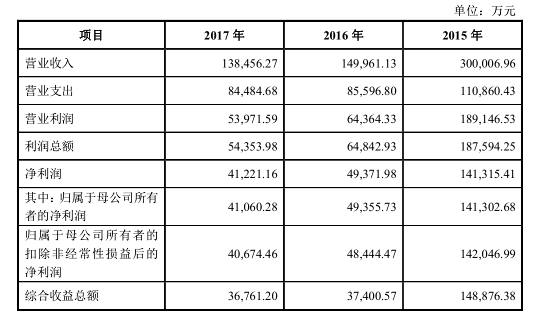

南京证券已经连续两年实现的归属净利润同比出现下滑。具体来看,2015-2017年南京证券实现的营业收入分别约为30亿元、15亿元和13.85亿元,对应实现的归属于母公司所有者的净利润分别约为14.13亿元、4.94亿元和4.11亿元。[详情]

在A股屡次碰壁的南京证券在2015年10月28日转场登陆新三板市场,但并未终结其IPO的愿望。2016年6月,南京证券在公告中称,其与中信证券在2012年签署的上市辅导协议依然有效,“目前仍处于上市辅导期。”并在2016年10月26日起暂停在新三板转让,并暂定股票恢复转让日期不晚于2017年4月20日。[详情]

这是南京证券第三次冲击A股。2月26日,南京证券再次报送最新招股说明书。此次南京证券的排队状态已变更为预先披露更新,相距其上一次2017年2月17日的报送已过去一年有余。[详情]

就在南京证券上市辅导前的2012年8月,已过会拟上市公司新大地生物科技股份有限公司(下称“新大地”)财务造假案曝光,包括新大地和南京证券都被证监会立案稽查。[详情]

南纺股份拟发行股份购买南京证券控股股权 ,2015 年 2 月 ,南纺股份已经与包含南京紫金投资集团有限责任公司(下称紫金集团)在内的南京证券的五名股东(合计持有43.38%股权)签订了股份购买协议。 但是本次重大资产重组在2015年5月份宣布终止,南京证券的曲线上市梦破灭。[详情]

南京证券最近两年的净利润同比出现下滑。具体来看,2015-2017年南京证券实现营业收入分别为30亿元、15亿元和13.85亿元,净利润分别为14.13亿元、4.94亿元和4.11亿元。[详情]

南京证券2017年度营收13.85亿元,净利润4.11亿元,同比分别下滑8%、17%。[详情]

相比经纪业务和信用交易业务,南京证券的自营业务及资产管理业务则相对薄弱。投资银行业务则为南京证券的“短板”,2015年、2016年、2017年,该公司投资银行业务分部营业收入占公司同期营业收入的比例分别为4.59%、17.12%、6.48%。[详情]

在经纪业务下降的同时,整个券商行业的佣金比例也在下跌。报告期内,南京证券的平均净佣金率分别为千万之0.51、0.37和0.32,而行业平均佣金率为千分之0.5、0.38和0.34,均呈现逐年下降的态势。虽然公司的平均佣金已经低于行业平均水平,但是南京证券表示,不排除低价策略对公司经纪业务的盈利带来的不利影响。[详情]

据证监会官网消息,亚普汽车部件股份有限公司、南京证券股份有限公司、广东文灿压铸股份有限公司三家企业将于2018年3月13日上会。3月11日,有知名财经大V在微博上对此进行了解读。 来源:投行泰山 第二部分 读南京证券的招股书 投行业务呈明显下滑态势 2015-2017年,公司投行业务分部营业收入分别为1.38亿元、2.57亿元、0.90亿元,占公司营业收入比重分别为4.59%、17.12%、6.48%,2017年末投行人员180人,其中保代仅12人,保代相比2016年末还减少了3人,且2017年发行人全年未完成一单IPO项目。业内同仁注1:投行本质是卖方,目前国内三大卖方:一是股票市场的券商研究,分佣为主,模式已经成熟;二是股权市场的新型投行,模式也算成熟,以私募融资和并购为主,尤其是TMT及新经济领域;三是代表国内“投行”标签的券商投行,以证券监管框架下的IPO及并购重组为主,通道属性大于交易属性,模式尚难言成熟。 业内同仁注2:券商,或者说得更好听一点,投行,基本赚钱的模式,无非是投行+资管+自营+经纪+财富+直投+双融。我们细分看下:第一,投行是帮人上市,帮人发债,很好理解吧?挣的是佣金,这个佣金比例逐步降低,且投行人的成本又很高,于是,这业务是投行股东替投行员工干活的不挣钱买卖,有挣,最终也都分员工了;第二,资管,就是替人管钱,替社保,替企业,替富人,挣点类似公募基金管理费的意思,原来还有大量通道业务,现在也少了,没了;第三,自营,这纯粹看自营大爷的本事,看对了,譬如利率方向押对了,仓位挣大钱,看错了,也得扛着;第四,经纪,就是苦逼的交易大战啊,我那年头,佣金是千二千三,还不需讲价,现在是万分之三,万分之二,直接打低到交易所规费;第五,财富,就是经纪业务衍生品,经纪不挣钱,但是你钱知道留在我这里,我就有机会让你买点我货架的这个产品,那个产品,只要你买产品了,就留下管理费,那比挣经纪佣金稳定,还不丢脸,因为所有做经纪业务的人,最终都会丢脸,股市你怎么可能看准嘛!第六,直投,就是押注某个独角兽或初创企业会赢,这看命,也需要投行同事帮忙,全方位关系营销,否则好企业,一般PE资金根本投不进去;第七,双融,就是投行版的小高利贷,投行发点公司企业债,转手加成卖给客户,无风险吃利差,原来还有更高效的民间股票配资与之竞争,现在明面上几乎没有对手了,太爽了。好,分析完了。一句话:投行最好的生意,就是利用投行的幌子,打出名气(比如我帮阿里巴巴发债50亿美金啦),壮大自己的直投或财富生意,更重要就是稳定的财富销售生意。各种资管产品,每一个都有销售费,都有管理费,客户赔不赔钱不知道,反正管理费不能少,客户端能收钱,管理方还能收钱,是最好的生意,资本耗费很少的生意,ROE于是很高的生意。 将资管计划和信托计划纳入并表范围 1、反馈意见:补充披露公司将“富安达-南证-富睿4号”、北信利通债券投资集合资金信托、“龙兴506号”定向资产管理计划、“尚书1号”定向资产管理计划纳入合并报表范围的依据,并根据《企业会计准则——企业合并》和《关于进一步做好证券公司会计核算、年报披露及审计工作的通知》(会计部函[2013]45号)等相关规定,详细说明公司将部分结构化主体纳入合并报表范围的具体依据,相关编制方法是否符合《企业会计准则》的规定。2、反馈回复:报告期内公司对上述结构化主体纳入合并报表范围,系基于对公司作为结构化主体的投资方是否具备控制权、是否因参与被投资方的相关活动而享有可变回报、是否有能力运用其对被投资方的权力影响其回报金额等认定,具体见招股书P537-540。 说明控股的股交中心的合法性 宁夏股权托管交易中心系南京证券持股51%并负责筹建的区域股交中心,符合《国务院关于清理整顿各类交易场所切实防范金融风险的决定》、《国务院办公厅关于清理整顿各类交易场所的实施意见》、《宁夏回族自治区交易场所管理暂行办法》等相关规定,不属于应清理整顿的交易所范畴。[详情]

来源:华夏时报 本报记者 石省昌 北京报道 这是南京证券第三次冲击A股。 2月26日,南京证券再次报送最新招股说明书。此次南京证券的排队状态已变更为预先披露更新,相距其上一次2017年2月17日的报送已过去一年有余。 背负着过往的“警告”,再加如今的业绩连续两年下滑,凡此种种或给南京证券顺利IPO增加变数。 三冲A股 2012年,南京证券首冲A股,在进入上市辅导前,因其保荐上市的新大地财务造假案曝光被连累,新大地和南京证券双双被证监会立案稽查。之后,证监会对南京证券作出警告并暂停保荐业务6个月,对新大地项目保荐人胡冰和廖建华处以罚款和终身证券市场禁入措施。 至今,在证监会的官网,搜索“南京证券”,依旧能够找到多份有关当年南京证券被罚的公告。 2015年,南京证券试图借壳上市。2014年底,南京纺织品进出口股份有限公司(下称“南纺股份”)发布重大事项停牌公告,后又公告称此次重大事项构成重大资产重组,而标的公司正是南京证券。但最终以南纺股份(600250.SH)发布终止重大资产重组公告结束。 其披露的招股说明书显示,南京证券此次计划登陆A股,发行不超过82466.65万股股票,每股面值1元,发行价尚未确定。南京证券表示,募集资金拟用于补充资本金、增加营运资金以及扩大业务规模。 对此,前海开源基金首席经济学家杨德龙告诉《华夏时报》记者,券商IPO募集到资金有利于这些券商做大做强,一方面解决资金的问题,另一方面也提高券商的知名度,因为股民大部分都是券商的客户,并且上市可以变成公众公司。 不过,中国人民大学法学教授刘俊海多年研究证券法,他认为,券商公司鱼贯而出排队过会,总体来讲有利有弊。券商上市后本身更规范了,通过IPO的公开发行并上市倒逼券商慎独自律,提高证券公司的规范程度和竞争力。否则,自己本身就不合格的券商如何给别人做保荐机构,打铁先要自身硬。 同时,刘俊海也分析了券商上市可能存在的弊端。“宏观上,券商上市能够提高中国资本市场的诚信度和公信力,提高中国资本市场发展的后劲。但因为有些券商有一些失信行为,帮助上市公司做欺诈发行,所以也有可能会如法炮制,券商上市的时候也采取欺诈发行的套路,这就是弊端。”刘俊海说。 2018年1月下旬,证监会对南京证券下发了招股说明书的反馈。根据招股书披露,公司南京常府街证券营业部原柜台员工石某私刻公章和虚构理财产品,对常某、王某等43名自然人实施非法集资和诈骗,2013年常某、王某等43名自然人先后以“财产损害赔偿纠纷”为案由起诉公司及公司南京常府街证券营业部,要求公司赔偿共计1300.842万元(本金)以及相应利息。为此,证监会要求保荐机构、发行人律师进一步核查说明案件的案由,诉讼进展情况,是否会对南京证券财务数据、生产经营产生重大不利影响,南京证券是否可能受到行政处罚,内控制度是否有效,是否已就该案制定了有效的整改措施,并充分提示相关风险。 对于报告期内,南京证券存在部分行政处罚,证监会要求保荐机构、南京证券的律师进一步核查并说明报告期内南京证券及其子公司的违法违规情形及行政处罚是否披露充分,是否构成重大违法违规,是否因涉嫌犯罪或证券违法行为被立案侦查,是否存在严重损害投资者合法权益和社会公共利益的情形,控股股东、实际控制人是否存在重大违法行为,并就是否构成本次发行上市的法律障碍发表明确核查意见。 业绩下滑 除了被行政处罚等过往历史,如今南京证券面临的是业绩的下滑。 招股书显示,南京证券从事的主要业务为证券经纪、证券投资咨询、自营业务等。2015年至2017年南京证券实现的营业收入分别约为30亿元、15亿元和13.85亿元,对应净利润分别约为14.13亿元、4.94亿元和4.11亿元。 不难看出,南京证券的营业收入和净利润在近两年下滑严重。 在2015年股市调整之后,2016年国内证券市场整体低迷,交易活跃度降低,南京证券当年业绩被腰斩,营业收入同比下降50%,净利润同比下降65.04%。 2017年,南京证券的业绩继续下滑,营业收入较2016年下降8.3%,净利润较2016年下降16.8%。招股书显示,报告期内经纪业务是南京证券的重要营业收入来源,多年来占收入比例均在40%以上。2015年、2016年和2017年,南京证券经纪业务的收入分别为19.1亿元、7.77亿元和5.68亿元,占当期营业收入的比重分别为63.67%、51.81%、41.06%。 经纪业务收入的减少直接导致南京证券经纪业务营业利润率的下降,2017年,南京证券经纪业务营业利润率为26.22%,远低于同行业的平均经纪业务营业利润率38.94%。 “这两年市场行情整体低迷,成交量较少,所以券商的业绩普遍不太理想,增速较低,有些小券商业绩出现下滑。券商业绩和行情有很大的关系,牛市的时候业绩会比较好。券商要逐步摆脱靠天吃饭的局面,通过创新业务摆脱对于经纪业务的依赖。”杨德龙说。 在反馈书中,证监会要求其详细分析报告期内公司净佣金费率持续下降原因、未来变动趋势,并结合公司经纪业务利润贡献程度等充分披露对公司盈利能力影响及相关风险;披露公司经纪业务营业利润率变动情况、原因,同行业对比情况,差异原因等相关信息。 南京证券在宁夏共有17家营业部,经纪业务宁夏占优较高。主要原因系宁夏是原西北证券总部所在地,南京证券通过托管西北证券经纪类资产并最终完成收购。 为此,证监会在反馈中要求补充披露江苏、宁夏地区经纪业务竞争状况、发展趋势及主要证券公司经纪业务市场占有率变化情况,公司与可比公司比较情况等,并详细分析公司经纪业务以江苏地区及宁夏地区占有比例较高的原因、合理性、未来发展及变化趋势和可能,详细披露相关风险并做重大事项提示。 相比经纪业务和信用交易业务,南京证券的自营业务及资产管理业务则相对薄弱。投资银行业务则为南京证券的“短板”,2015年、2016年、2017年,南京证券的投行业务收入分别为1.38亿元、2.57亿元、8972.35万元,占同期营业收入的比例分别为4.59%、17.12%、6.48%。 显然,从营收数据上看,2017年南京证券的投行业务收入也有下滑的趋势。 [详情]

第32家上市券商要来了?南京证券周二上会,这些券商也有望上市 图片来源:中国财经图库 又是一次揭开谜底的时刻,3月13日IPO发审会上,出现了南京证券的身影。 南京证券IPO若获核准,将成为第32家A股上市券商。最新信息显示,发审委定于3月13日召开2018年第44次发行审核委员会工作会议,审议南京证券股份有限公司首发事项。 南京证券成立于1990年,是江苏第一家专业的证券公司。作为一家区域性特色较强的证券公司,专注于区域性市场,证券经纪业务的经营与发展具有一定地域集中的特点。目前公司证券经纪业务开展以江苏地区和宁夏地区为核心。 截至2016年9月30日,南京证券共有83家证券营业部,其中41家位于江苏地区,占比达49.40%;14家位于宁夏地区,占比 16.87%。江苏地区与宁夏地区营业部网点数量合计55家,占比66.27%,营业部网点布局相对集中。 南京证券于3月1日晚间在证监会网站披露招股说明书,公司拟在上交所公开发行不超过8.25亿股,所募资金在扣除发行费用后,全部用于补充资金,增加营运资金,扩大业务规模。据了解,南京证券本次IPO由东吴证券和华英证券联合保荐。 南京证券近三年营收情况 南京证券最近两年净利润同比出现下滑。具体来看,2015-2017年南京证券实现营业收入分别为30亿元、15亿元和13.85亿元,归属于母公司的净利润分别为14.13亿元、4.94亿元和4.11亿元。 从收入构成来看,2015-2017年,南京证券经纪业务分布营收分别达到19.1亿元、7.77亿和5.68亿元,占当期公司营业收入的比重为63.67%、51.81%和41.06%。 报告期内,南京证券的平均净佣金率分别为千分之0.51、0.37和0.32,而行业平均佣金率为千分之0.5、0.38和0.34,均呈现逐年下降趋势。该公司经纪业务收入与代理证券交易额、佣金率水平密切相关, 市场交易量波动、交易佣金率变化等因素均可能导致公司证券经纪业务增速放缓或下滑,从而给公司带来经营风险。 另外,南京证券报告期内投行营收分别为1.38亿元、2.57亿元和0.9亿元,占公司同期营收的比例分别为4.59%、17.12%和6.48%;证券自营业务收入分别为7.23亿元、1.02亿元和2.39亿元,占当期营收的比例为24.09%、6.78%和17.24%;资产管理业务的收入分别为0.56亿元、1.04亿元和0.8亿元,占当期营收的比例分别为1.88%、6.93%和5.8%;信用交易业务收入分别为6.7亿元、4.42亿元和4.98亿元,占营收的比例分别为22.34%、29.47%和35.99%。 南京证券还于2012年5月设立子公司巨石创投从事直接投资业务,主要对境内企业进行股权投资;2016年2月、5月巨石创投陆续成立巨石金川、巨石西部两家基金管理公司,进一步搭建完善高校的直投业务结构。 2018年哪些券商有望上市? 国内证券市场无论是市场规模、市场活跃度还是市场筹资额都拥有良好的发展前景;同时,南京证券本次募投项目的实施时间恰逢了互联网金融迅速兴起、证券业蓬勃发展,有助于在互联网金融及证券业的行业发展中抓住机遇,取得长足进步。 2017年,中原证券、中国银河、浙商证券和财通证券实现IPO。哪些券商有望成为2018年的A股新兵? 根据证监会1月4日发布的《首次公开发行股票正常审核状态企业基本信息情况表》显示,中泰证券、国联证券、南京证券、中信建投证券、红塔证券、长城证券均已获得反馈,而天风证券的审核步状态为“预先披露更新”,华林证券已成功过会只待发行。 在排队的10家券商中,中信建投证券和国联证券已经登陆H股,南京证券已经在新三板挂牌,其余6家券商则均为首次公开发行。 其中,来自四川的华西证券IPO已经于2017年12月27日获批通过,占得先机。此外,云南的红塔证券与已获批的华林证券一样,也都是西部地区首发在审企业,或将受益于西部企业优先审核政策,得到优先安排。 此前在排队上市却因为股东行贿被迫中止的东莞证券,截至1月4日,审核状态仍为“中止审查”,原因为“发行人主动要求中止审查或者其他导致审核工作无法正常开展”。 [详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有