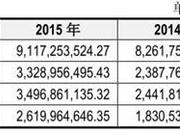

数据显示,报告期内,养元饮品的研发费用分别为246.89万元、544.61万元、784.53万元、343.87万元,占当期主营业务收入的比例...[详情]

被暂缓表决公司的是河北养元智汇饮品股份有限公司,核心产品是“六个核桃”,2016年扣非净利润逾27亿元,2017年上半年净利润...[详情]

6年前,养元智汇便首度向证监会提交了上市申请,但上会前一天却因“尚有相关事项需要进一步落实”被发审委宣布“取消”;201...[详情]

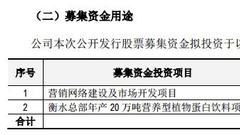

1、养元智汇2014年、2015年、2016年及2017年上半年净利润分别为18亿、26亿、27亿、10亿元。2、2017年6月30日,公司购买的银...[详情]

养元饮品还陷入各种诉讼案件,较为知名的一起为2016年与美国金州食品公司的贸易纠纷案,由于2015年核桃采购协议的单方毁约,...[详情]

中国品牌研究院研究员朱丹蓬分析认为,“六个核桃”广告营销做得不错,但由此带来的高额投入属于非常规支出,这是造成其负债...[详情]

养元智汇在2016年上半年的产能利用率仅为41.88%,而且在报告期内,还有几条生产线陆续转入固定资产,养元智汇如何消化这些产...[详情]

一位资深销售人士表示,存货增大意味着库存变大,因为食品保质期都比较短,所以压货时间不能太长,如果想清库存,便会影响利...[详情]

在2012年就有北京消费者以“六个核桃”里并未真正含有六个核桃,将养元智汇公司告上了法庭,认为其“虚假宣传”[详情]

事实上,这已经不是养元第一次谋求上市了。2011年,养元的IPO申请在上会前一天被发审委宣布“取消”,给出的理由是,“尚有...[详情]

美国金州公司起诉 称毁约致核桃积压损失千万美元 养元公司回应称从无合作关系[详情]

“经常用脑 多喝六个核桃”,自今年9月新广告法颁布后,河北养元智汇饮品股份有限公司的“六个核桃”就频繁遭到质疑[详情]

由中国消费者权益保护法学会研究会和中国技术监督情报协会举办的座谈会上,与会人员对“六个核桃”虚假广告事件做了专门讨论。[详情]

卢某在超市购买了一箱六个核桃牌饮料,该饮料的宣传语为“经常用脑多喝六个核桃”。后经查询发现,核桃仁对大脑并没有治疗和...[详情]

在中国消费者权益保护法学研究会联合中国技术监督情报协会举办的宣传贯彻广告法座谈会上,多位民间打假人认为“六个核桃”涉...[详情]

浙江医院营养科主任郑培奋就表示,核桃补脑是有这种说法的,但人们如果真要补脑,那为何不直接去吃核桃,还要喝饮料呢?[详情]

中国经济网北京2月14日讯(记者 华青剑)2月13日,养元饮品(603156)跌停,上市第二日就跌停,成为“最熊新股”。截至...[详情]

说好的“春节红包”呢?高价新股养元饮品上市次日跌停 每经记者 杨建 尽管新股申购仍“一签难求”,但新股的赚钱...[详情]

最贵新股=最烂新股?养元饮品上市次日便跳水跌停,打破新股不破神话? P事哥 来自卫星公号:IPO那些事 昨日,最贵...[详情]

周松清 最差新股诞生。 在上市第二天,养元饮品(603156.sh)就迎来跌停。 2月13日早间,在低开震荡后持续向下,10点直...[详情]

来源:深蓝财经网 通常认为,来上市的公司都是缺钱的好公司,但是一家富得冒油的公司也来上市,而且还不辞辛劳,6年4次...[详情]

来源 丨野马财经 作者丨韩蕾 “六个核桃”又来冲击IPO了。这已经是它6年中第4次冲击IPO了,这一次幸运女神会眷顾它...[详情]

界面新闻 赵晓娟 10月31日,河北养元智汇饮品股份有限公司再次出现在了证监会官网披露的信息中,并在招股说明书中更新了...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有