本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。 恒达集团控股(03616)今早公布配...[详情]

观点地产网讯:11月9日,恒达集团(控股)有限公司宣布全球发售分配结果,其香港公开发售及国际发售均录得超额认购。公...[详情]

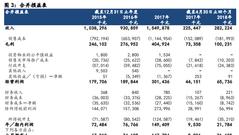

机构:致富证券 集团概要 集团是一家中国房地产开发商,根据高力报告,於2017年12月31日,以待售住宅项目总建筑面...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有