2017年9月30日,人民银行发布《中国人民银行关于对普惠金融实施定向降准的通知》,预计普惠金融定向降准可于2018年1月25日全...[详情]

下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。[详情]

此次降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形...[详情]

监管未变尺度放宽,信用冻结有望缓解 ——资管新规配套细则点评 (海通债券姜超、朱征星、姜珮珊) 来源:姜超宏...[详情]

央行定向降准今日落地 短期资金仍充裕 业内人士认为,7月上旬流动性压力将得到缓解 本报记者 傅苏颖 央行7月4日发...[详情]

当前不存在货币政策大幅宽松的空间 本报评论员 欧阳觅剑 6月24日,中国人民银行宣布,决定从2018年7月5日起,下调...[详情]

【推荐阅读】 降准之后再“降息”:五部委送小微融资礼包2500亿 三次定向降准施援“小微” 后续支持政策仍可期 降准成...[详情]

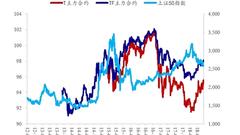

25日,在岸和离岸人民币对美元汇率双双创下年内新低,分别突破6.54和6.55关口。在岸人民币对美元汇率一度跌至6.5433,收...[详情]

三次定向降准施援“小微” 后续支持政策仍可期 一 帆 日前,中国人民银行决定从2018年7月5日起实施年内第三...[详情]

央行再次定向降准 货币政策分化令人民币承压 本报记者 张奇 北京报道 央行再次定向降准 6月24日,央行正式宣布定向降准...[详情]

周日的定向降准安排中,有大约5000亿的释放资金指定用于支持市场化法治化的债转股。昨日A股市场盘面上,相关股票表现迥...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有