原标题:半月五次指控 浑水沽空安踏的背后 来源:北京商报 7月21日,安踏与沽空机构MuddyWatersCapitalLLC(以下简称“...[详情]

昨日,近期屡遭浑水做空的体育品牌安踏(02020.HK)发布了今年上半年的业绩盈喜。根据公司预测,上半年公司经营溢利(按...[详情]

浑水第五份做空报告:受控主要供应商和另1个Fila谎言 新浪财经讯 7月22日消息,安踏发布澄清公告,安踏表示:董事会强烈...[详情]

来源:wind资讯 浑水是铁了心“死磕”安踏。短短一周之内已经连发四份报告,这还不止,在今早的第四份报告开头就写了,...[详情]

原标题:做空三而竭 安踏趟过浑水 来源:北京商报 安踏与浑水的交手进入第三轮。7月11日,浑水研究公司(以下简称“浑水...[详情]

新浪港股讯 7月11日消息,安踏体育7月11日晚间在港交所公告称,上半年安踏品牌产品零售金额同比录得10%-20%的低段增长,...[详情]

原标题:被狙击的安踏:三次交手浑水公司,13个月内已被沽空3次 国内服装品牌龙头安踏接连遭到浑水公司做空。 7月11日上...[详情]

相关报道:浑水狙击安踏第三弹:投资者不能相信安踏斐乐店数量 新浪港股讯 7月11日消息,安踏体育再回应沽空报告:当...[详情]

原标题:浑水向安踏连发第三箭 射不落股价! 来源:财华智库网 [财华社讯]沽空机构浑水鍥而不捨,本周向安踏(02020-HK...[详情]

原标题:安踏又双叒被狙击!斐乐批发商变直营店?安踏称不便回应 来源:新京报 沽空机构浑水发布第三篇关于安踏的沽空报...[详情]

7月11日,沽空机构发布针对安踏(02020)沽空报告的第三部分,称投资者不能相信安踏斐乐店的数量。安踏小幅低开0.59%,...[详情]

浑水公司第三次发做空发报告阻击安踏体育!安踏今日低开0.59%,报50.50港元。 第三份做空报告直指安踏斐乐店的数量称,...[详情]

新浪港股讯 7月11日消息,浑水发布针对安踏体育做空报告第三部分,称投资者不能相信安踏斐乐店的数量。安踏低开0.59%,...[详情]

新浪港股讯 7月11日消息,浑水发布针对安踏体育做空报告第三部分,称投资者不能相信安踏斐乐店的数量。 以下为第三弹内...[详情]

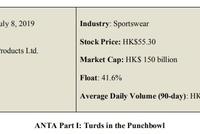

原标题:解构做空机构生意经:产业链式狙杀 无风险式套利 来源:证券时报 7月8日至9日,知名做空机构浑水(Muddy Water...[详情]

相关报道:浑水狙击安踏第二弹全文:丁世忠和同伙窃取股东资产 新浪港股讯 安踏体育在港交所发布两则公告分别表示,强...[详情]

7月9日开盘前,安踏体育(02020)发布澄清公告,否认沽空机构浑水Muddy Waters Research对其“秘密操纵经销商”的指控。...[详情]

继周一沽空机构浑水沽空安踏(02020)第一份报告发布后,今日(7月9日)第二份报告来袭。 周二盘前,安踏体育发布澄清公...[详情]

原标题:浑水做空安踏第二弹,指后者欺骗投资者,安踏:暂不清楚 新京报讯(记者 张泽炎)做空机构浑水与安踏展开拉锯战...[详情]

浑水公司发布针对安踏体育沽空报告的第二部分,安踏体育截至目前微跌0.5%。报告称,在首次公开募股后不久,安踏进行了一...[详情]

原标题:欺诈性提高利润率?安踏体育年内第二次遭遇做空,盘中大挫超8% 记者 | 梅岭 7月8日,曾多次遭遇做空的安...[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有