文/新浪财经意见领袖(微信公众号kopleader)专栏作家 贝瑞研究

美国股市曾经历多次泡沫和崩溃。10月股市崩盘最让人刻骨铭心。因此,一些投资者最后认为,“10月不适合投资股票。”但数据显示却恰恰与之相反。10月适宜投资。即便如此,“十月恐惧”的思想仍然存在。

以下是三个具有历史意义的例子,都在每年的10月出现。

1. 1907年美国经济大恐慌

在1907年的三个多星期里,纽约证券交易所损失了近一半的市值。普通人纷纷把他们的钱从银行取了出来。他们担心银行会现金短缺,而他们持有的存款会有去无回。

那时,美国联邦储备系统还未曾建立。这意味着没有政府机构为银行持续营业提供保证。但是著名的投资人J.P. Morgan敏锐地觉察到了此次危机,并决定阻止它。

Morgan游说美国政府对此次危机进行干预。他的努力最终没有白费,政府拯救了银行,将大量的现金存入银行。尽管度过了难关,但直到今天的美国人民仍然对那次大恐慌难以忘怀。

2. 美国经济大萧条

美国著名大萧条起始于1929年10月。不像1907年的那次股市大崩盘,银行精英们也几

乎爱莫能助。美国政府通过了贸易保护主义关税法案,试图为自己辩护,但最终的结果却不尽人意。

该法案于1930年6月颁布。该法案通常被称为《斯姆特-霍利关税法》。在其颁布前,23个美国贸易伙伴国纷纷发出了对关税法的抗议照会。但是美国政府却对这些报复威胁置若罔闻。

直到今天,经济学家们还在为具体细节而争论不休。但是许多经济学家同意关税是大萧条时期的一个无法回避的影响因素。美国进口额从1929年的44亿美元降到了15亿美元,下降率达到66%。出口额从54亿美元降到了21亿美元,下降率达到61%。

在1932年,在最初提出该项法案的两位政府成员,也都因此而下台。

3. 1987年的黑色星期一

1987年10月19日,全球股市崩盘。首先遭殃的就是香港股市。很快,崩溃如传染病一般蔓延到了世界各地。

公众将该次崩盘归咎于被称为“有价证券保险”的工具。这种看法基本是无误的。

有价证券保险是一种动态避险策略。其通过使用衍生合约的方式,借助计算机运算,卖空一份有价证券中的股票,以预防暴跌风险。

在1987年时,几乎每个人均使用这种市场保护方法。这样的环境最终助长了反馈循环。

市场状况造成了下行趋势。于是有价证券保险产品开始运作,自动卖空越来越多的股票。这就推动了市场下跌。最终,有价证券保险策略变得更激进。

截至1987年10月19日,标准普尔500指数已经损失超过20%。恒生指数指数也重挫11%。为了保护投资者的利益,港交所主席李福兆在该周关闭了市场。

数据告诉我们无需对10月感到忧心忡忡

这是90年来的三次崩盘。仅为整个90年(1928-2018)的3%。因此,尽管投资者感到担忧,但股价大幅下跌的情况仍然十分罕见。

不过仍然没有回答这个问题:“10月是股市的一个糟糕月份吗?”我们来看看调查的附加数据。我们对10月走势表现的担忧是毫无根据的。

我们从标准普尔500指数、恒生指数、上海证券交易所股价综合指数入手进。分别对有记录的,1928年以来的标准普尔500指数数据。1964年以来的恒生指数的数据。以及1991年以来的上海证券交易所数据进行分析。

通过使用典型的买入持有投资策略,对数据进行买入持有测试,以确定这些市场在这些时间跨度的表现。

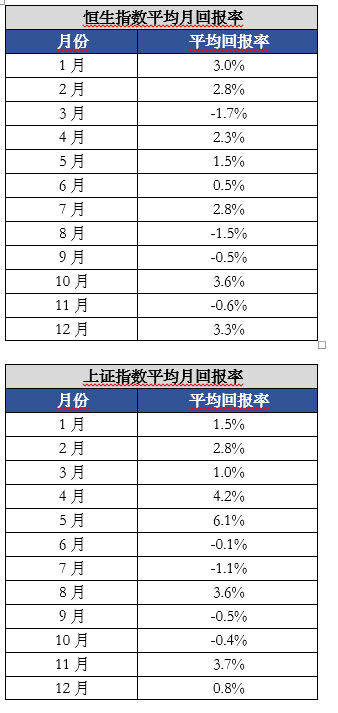

测试显示,美国股票表现最差的一个月是9月。而非10月。9月的平均回报率为-1%。而10月股票平均回升0.5%。

以下是中国股票的表现:

这些表格并没有表明10月股市表现很糟糕。但是,每种指数都有最糟表现月。

恒生指数中,最糟月份为3月,平均回报率仅为-1.7%。上证综指中,表现最糟的月份是7月,平均回报率仅为-1.1%。

但是这并不意味着投资者在这些月份应放弃市场。因为随意选择一个月坐视不管均有可能会降低你的回报率。比如,2015年10月,美国股票回报率为8.3%。2011年10月,回报率接近11%。错过这些收益的投资者很可能操作欠佳。

同时,负回报率10月份仅约60%。因此,在所有条件都相同的情况下,投资者在10月份更有可能取得盈利而非亏损。

历史经验告诉我们,以整月按兵不动的方式对待,最终将会导致满盘皆输。

如何避免令人恐慌的市场环境

幸运的是,存在其他策略可以保护投资者免遭重大衰退的影响。我将在此分享一个例子。

虽然这是一个很简单的想法。但它却有着经得起历史考验的记录。剑桥投资公司(Cambria Investments)的量化基金(Quantitative fund)经理梅布•法伯(Meb Faber)使用了它的变体。他甚至曾专门撰写论文来阐述其工作机制。对于拥有全球投资组合的投资者来说,这是必读的经典。

《战术资产配置的定量方法》一文中的关键之一便是“简单移动平均线(Simple Moving Average,SMA)”

在金融领域中,移动平均线( moving averages)用来确定股票的走势。

有些投资者不利用移动平均线,而是只看图表,然后就根据它的外观对它进行了判断。(如果这条线是向上的,那么趋势就是向上的。如果它下降,趋势就会下降。)但这种策略并不是那么可靠,也无法测量。它允许情绪化地支配决策。

投资者需要用数字来明确一只股票的走势。其中一个主要的方法就是利用简单移动平均线来分析。一条简单移动平均线表示的是在给定的时间范围内所有股票收盘价的总和,除以组成收盘价总和的个股数量。

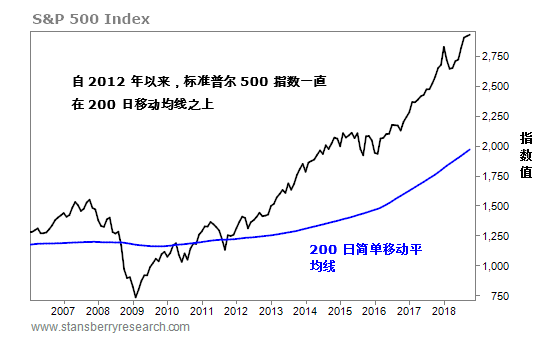

在金融领域中,通常使用图表来显示简单移动平均线。现举一例说明:

以上图中的蓝线就是简单移动平均线在图示情况中,移动平均线是利用过去200天的历史价格走势计算得到的。

在金融领域,200日移动平均线和90天移动平均线通常分别用来描述长期和短期的内的股票价格走势。这些数字并没有什么玄机。它们只是提供了今天的价格和最近的平均价格之间的比较。

利用这些数字可以建立起一个交易系统。在遵循移动平均策略时,当像标准普尔500指数这样的市场价格超过移动平均线时,我们就买入。当收盘价低于移动平均线,我们就卖出。

这是一个相对简单的系统。但即便简单,也能对投资组合产生可测算的影响。标准普尔500指数就是一个例子。标准普尔500指数的波动性低于上证综合指数和恒生指数。因此,它的移动速度会更慢。此外,200日移动均线消除了更多的波动性,因为它更多地考虑了历史价格的因素。

首先,利用200日移动均线作为标准普尔500指数的买入和卖出信号,建立一个系统是具有意义的。该系统会在标准普尔500指数高于200日移动均线时买入。当指数掉到均线下方时,它就会卖出。

经测试显示,该系统利用200日移动均线来分析标准普尔500指数的表现良好。

如果就单纯地从1928年开始购买标准普尔500指数并一直持有到今天,且不使用该系统,那么平均年回报率能达到5.78%。这足以让1万美元变成大约160万美元。也还算是一个还不错的收益。

然而在90年的时间里,简单移动平均线系统会在市场中进行266次买卖。它的年平均回报率达到6.56%。这个百分比在纸面上看起来并没有太大的差别,却足以将1万美元的初始资金最终增长为大约320万美元。

请铭记,该系统所做的就是在市场下跌时撤出,在市场回升时买入。

当然,这种方法也适用于中国股票。

历史表明,中国股市的波动性一贯是高于美国股市。因此,90天移动平均线是股票交易系统更好的起点。

虽然我们利用90天移动平均线,是因为这是短期移动平均线的行业标准。但其他数字也同样可以加以利用。

也有人使用一种称为“事后检验(Back Testing)”的过程去寻找他们所认为的数据集最佳数字。虽然这样的方法也有讨论的价值。但这超出了本文的范围。在本例中,使用90天的周期为我们提供了一个移动平均线,要比200天的移动平均线对价格变化的响应速度更快, 得到的结果也更好。

假设,在1991年买入上证综合指数,在并没有该系统的情况下一直持有到今天,其平均年回报率能达到11.8%。这能让每1万美元的投资变成大约22.1万美元。这是27年后仅能得到的收益。

然而,简单移动平均线系统的平均年回报率高达16.68%。同样的1万美元,在这套系统的操作下变成了72.4万美元。

因此,一套系统化的投资方式,即使是简单的投资方式,也能帮助投资者实现收益最大化。这是一条比因为恐惧而远离市场更好的出路。

(本文作者介绍:拥有20年历史的投资研究机构,为美股投资者提供最前沿的分析报告。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。