文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪偌馨

未来,或许随着经济环境向好、金融市场回暖,汽车新零售平台可以重新找回增长的节奏。但是无论是主机厂还是汽车新零售行业,可能都必须面对步入更艰难的发展周期的准备。

1

上周,全球股票市场都开始进入比赛下跌模式,我和我身边的很多朋友都已经不敢打开自己的股票账户。不过身边一个重仓了汽车新零售概念股的朋友告诉我,她在很早之前就不想面对自己的账户了。

馨金融盘点了一下二级市场上,已经上市的几家汽车新零售概念股的股价表现,何止一个“惨”字可以形容。

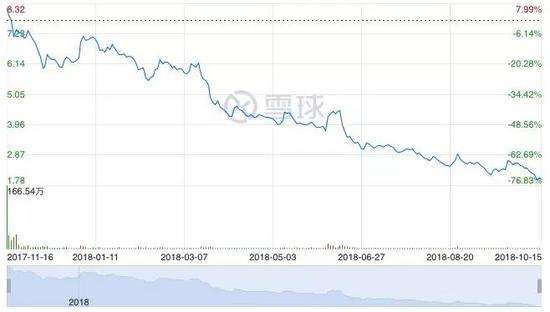

之前我们聊过的汽车之家,截止到最新收盘股价为68.92美元,较6月时高点下跌近44%;而到今年11月就将上市满一年的易鑫,股价从8港币跌至不足2港币,大幅低于每股净资产(2.73港币)。

易鑫上市以来股价表现,几乎是一条没有波动的下滑线

易鑫上市以来股价表现,几乎是一条没有波动的下滑线而从去年开始宣布全面转型汽车新零售的趣店,也没有因为汽车概念而止住下跌势头,反而因为难以完成10万辆的年销售预期、被迫调低预期,进一步加剧了下跌趋势。其最新股价已跌至5美元下方,市值仅15亿美金。此外,趣店已传出开始裁撤门店、转型布局家政等新业务。

而其他几家如优信、灿谷以二手车交易为主的汽车新零售概念股,下跌曲线相对平缓,但整体上依然处于下跌周期。

根据零壹财经发布的《2017全球金融科技发展指数与投融资年报》,2017年汽车金融在全球范围内都是炙手可热的投资方向,中国市场更是首当其冲。报告显示,去年全球规模最大的前10笔融资中有5笔都发生在汽车金融领域,包括易鑫、瓜子、优信及大搜车等公司均有上榜。

彼时,资本市场对于汽车行业的增长怀抱着极大信心,尤其是参考了欧美的汽车购买率和汽车金融渗透率,市场普遍认为二、三线及以下的城市还有较大的增长空间,红利期将持续爆发。

但是随着时间进入2018年,尤其是下半年宏观经济环境整体艰难,汽车零售市场出现集体滑坡。各大车企销量大幅下跌,新零售平台难以满足市场预期,负面情绪蔓延。

一个曾经备受期待的市场在一年之内发生大反转,是过去的我们忽视了什么?还是如今的我们终于开始正视真相?

2

曾被视为拥有巨大增长潜力的汽车市场已经颓了好几个月。

中汽协发布的2018年9月汽车工业经济运行情况显示,统计期内,国内汽车产销量分别为235.62万辆、239.41万辆,同比去年同期分别下降11.7%和11.6%,连续三个月出现车市产销量负增长。

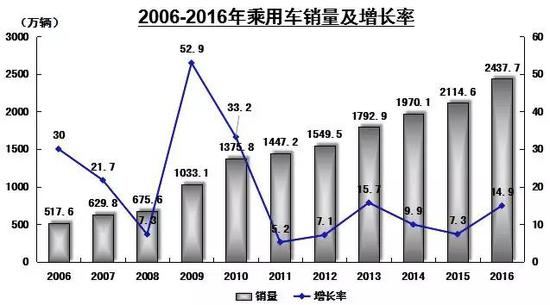

而综合1-9月的整体表现来看,国内汽车产销均完成2049.1万辆,产销量比上年同期分别增长0.9%和1.5%,比前8个月增速分别回落1.9和2个百分点。产销量增速持续回落,总体表现低于年初预期,是今年汽车产销市场的大趋势。

在整体下降的趋势下,还有几个特点格外突出。

第一,是乘用车产销量下滑幅度最大。9月,国内乘用车产销分别完成202.5万辆和206万辆,与上年同期相比,产销量分别下降11.9%和12%,同样连续三个月出现产销同比下降的情况。

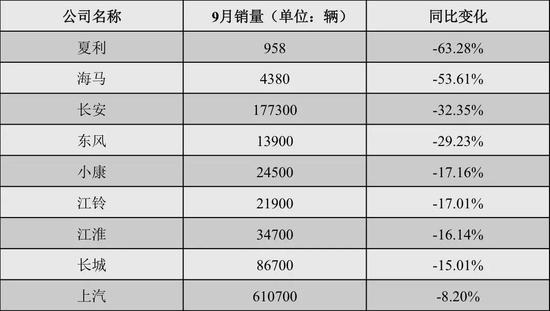

第二,是中低端车销量下跌最为明显。根据馨金融手边的数据显示,9月主要车企都出现了销量下降的趋势,最高降幅超过60%,而一直以来的销量巨头上汽集团也出现了下滑趋势,且同比降幅达超过8%。

第三,从地域来,四五线城市等低级别车市场表现低迷,成为汽车交易市场不景气的重要原因。(注:这里低级别市场主要指区别于一二线市场,经济发展程度、居民收入相对低的城市和地区)

根据易车研究院发布的一份报告显示,今年上半年汽车交易市场就已经开始承压。2018上半年中国乘用车销量达1049万辆,同比增长仅有4.6%,是近十年来少有的低增长,其中四五线城市等低级别车市拖了后腿,同比增长跌至0.55%、1.64%。

值得注意的是,2018上半年四五线城市的销量占比高达48.56%,是中国乘用车市场的绝对主体。

乘用车+中低端车型+下沉市场,这三个关键词不仅概括了汽车交易市场增速下跌的主要特点,更是上一轮汽车新零售崛起的关键词。

之前崛起的一大批以融资租赁模式做汽车新零售的平台展业的模式大体类似:在4S店相对没有那么普及的三线及以下城市,甚至是村镇快速铺设线下门店,然后通过与汽车厂商合作获得车源。

事实上,这些车源大多为过去几年相对滞销的车型,价格普遍在10万元以下,通过零售加价及叠加金融服务,一辆车能够给平台带来的利润还是相当可观的。

但是随着汽车销售整体增速放缓,这些平台的整体营收、利润以及后续的平台数据积累、后市场服务布局等都将受到影响。

3

一年前,行业对于汽车新零售的普遍观点是:市场整体处于快速增长期,尤其是下沉市场潜力巨大。

此前华兴资本发布的一份报告显示,预计到2020年,新车市场将保持稳步增长,市场规模由4万亿增至6万亿。与此同时,二手车进入置换高峰期后,市场规模将由0.75万亿增至2万亿。

与此同时,随着90后成为消费主力,超前消费意识强,汽车金融的渗透率将进一步追赶欧美等国家。

再加上,还有一系列政策利好汽车市场,比如打破原有的4S点经销商体系,传统金融机构对于汽车类资产更加开放的态度等等。总之,在多重动力的驱动下,行业的爆发式增长不过刚刚开始。

可惜的是,这些乐观的预期和增长动力,在今年内被彻底打乱了节奏。

前述易车发布的报告提及了一个非常重要的观点,就是过去十年,“市场下沉”一直都是车企的核心战略。

2009-2010年的购置税优惠、汽车下乡、节能补贴等一系列优惠政策,快速激活低级别车市,众多车企审时度势推进“市场下沉”。2011年起北京等大城市陆续限购,进一步凸显低级别车市的战略地位,“市场下沉”成为车企的核心战略。2015年底政府推出新一轮购置税优惠政策,车企纷纷强化“市场下沉”的力度。2018上半年虽然车市趋冷,但多数车企仍把“市场下沉”视为重要突破口。

在政策利好与汽车厂商不断下沉的战略下,过去十年国内的汽车销量一直保持着高速增长,但这种高速增长可能提前透支了行业整体的增长潜力。

更重要的是,今年相对不稳定的经济环境和收紧的金融环境给汽车金融的发展也带来了压力:中美贸易战、金融去杠杆以及P2P爆雷潮甚至股市波动等因素使得消费端的压力倍增,而汽车新零售下沉的目标对象正好是受影响最大的群体。

在这样的市场环境下,下沉市场的目标用户们可能依然会为拼多多买单,但却可能对汽车这样一笔更大的消费而却步。

在汽车行业与消费金融双双“受挫”的情况下,汽车新零售平台们的业务发展也很难保持以往的势头。尽管几家主要平台的三季报尚未公布,根据此前的财报表现和公司布局——易鑫拆分交易平台、趣店裁撤门店布局新业务、优信亏损扩大、灿谷盈利下跌,都是业绩预警的信号。

未来,或许随着经济环境向好、金融市场回暖,汽车新零售平台可以重新找回增长的节奏。但是无论是主机厂还是汽车新零售行业,可能都必须面对步入更艰难的发展周期的准备。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。