文/意见领袖专栏作家 三酉资本 肖九郎

自从绵柔与海天梦横空出世冲进前三阵营后,洋河的质疑之声就不绝于耳。

2016年中国白酒产量1358万千升,没成想这个数据成为后来的巅峰,随后2017年开始产量逐年下降,到2022年产量仅为670万千升,六年时间中国白酒产量腰斩。

这六年时间中国白酒不仅仅整体产量发生巨变,香型格局同样即将巨变。

2021年,浓香型白酒收入占白酒行业比例首次跌破50%大关,这一年跌幅创近年来新高,同比减少近三个百分点至47.44%。不仅收入占比连年下滑,据弗若斯特沙利文报告显示,2017至2021年间,浓香型整体收入同比减少了70多亿元,而势头正猛的酱香型白酒收入却接近翻番。

尽管该机构预测浓香型收入未来四五年还有200亿以上的增长空间,但同时四年后酱香市场占比可能将超过浓香。

浓香品类内部竞争异常激烈,截至2022年末白酒上市公司19家,涉足浓香的白酒高达十余家,这还不包括尚未上市的浓香酒企剑南春。

内卷外挤之下,近几年来浓香型酒企正在经历一场“虎口夺食”之战。

由此中国白酒市场“二八分化”之说开始不绝于耳,洋河曾处于“八”阵营时,基本在江苏省便可偏安一隅。自从洋河相继打造绵柔标签、推出“海天梦”系列一跃跨入中国白酒“二”阵营后,头部阵营的暗战异常激烈。

数据来源:洋河股份历年财报、珍酒李渡集团招股书,制图:三酉资本

此前洋河收入占浓香市场比例基本在8%左右,2020年一度跌破7%,据弗若斯特沙利文报告中的浓香收入数据测算,2022年洋河股份收入占所属品类收入的比例已经历史性的超过10%,之前一直被诟病的省内收入同年创出历史新高133亿元。

而就在2019、2020年,洋河还在经历阵痛期。

01“商痛”之变

2018年,尽管洋河股份全年营收已经高达240多亿元,然而在接下来的2019年至2021年间,洋河股份经销商就从上万家缩减至8000多家,这三年引发洋河进入白酒前三阵营后的短暂阵痛期。

三年间,营业收入连续两年下滑,净利润连续三年未创新高。

对于批发占比长期超过98%的酒企来说,减少经销商数量有可能面临收入锐减的阵痛,2020年洋河批发经销收入同比下降18.56亿元,整体销量从2018年21万多吨降至2020年15万多吨。

2019年到2020年,洋河省内外市场相继失速,尤其2020年在省内经销商数量同比减少的情况下,省内经销商平均销售金额出现罕见下滑。

江苏无论经济总量、人口数量还是人均可支配收入都排在全国前列的省份,显然,江苏省的白酒消费结构优于全国。但洋河在大本营面临茅台、五粮液、泸州老窖以及省内名酒今世缘在高端市场的挤压严重,此时的洋河不再是十年前的挑战者,至少每天睁眼醒来大本营里全是挑战者。

经过这两年的调整期后,洋河股份省内收入在近两年再度回到双位数增速,2022年省内收入创出历史新高133亿元。

稳住大本营市场的基础上,近两年洋河省外市场增速呈加速趋势,2022年省外收入超过160亿元,接近隔壁安徽省龙头古井贡酒全年营收总额。

省内外市场连续两年双位数增长的积累作用在2022年得以发酵,这一年是洋河股份主要业绩指标创新高的一年,并一举成为中国白酒行业中第三家营业收入突破300亿元的酒企。

对于一家以批发经销为主导销售模式的酒企而言,厂商关系直接决定了产品在销售端的表现。

新任董事长张联东上任两年多以来在多个场合提出“亲商、安商、扶商、富商”理念,2022年是洋河近三年来首次出现经销商数量增长的一年。

在刚刚举行的2022年度业绩说明会上,张联东对此表示,2022年公司经销商数量总量变化不大,对于经销商增加额和减少额相对大些。

他认为,一是公司在2022年对海之蓝进行了升级,很多经销商需要重新签合同,系统会默认为新增加的经销商,海之蓝在省外占大部分,所以省外进出的经销商数量很大。二是公司继续优化经销商结构。

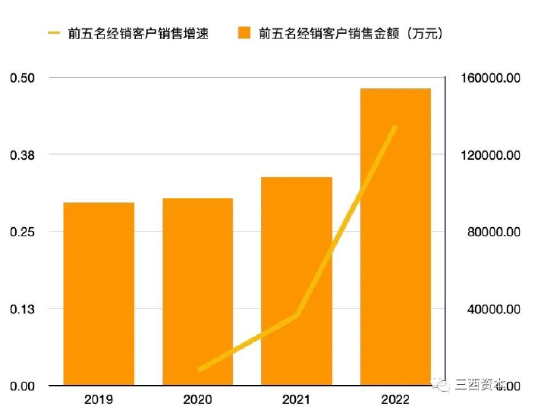

数据来源:洋河股份历年财报,制图:三酉资本

数据来源:洋河股份历年财报,制图:三酉资本在围绕 “招大商、扶优商、强好商”的规划下,2022年洋河前五名经销客户平均销售增速创近年来新高42%,一年时间从10.8亿元增至15.4亿元,全国各大经销商的平均销售增速也达到了18.5%。

在业绩说明会上,张联东称,将不断扶持经销商做大做强。

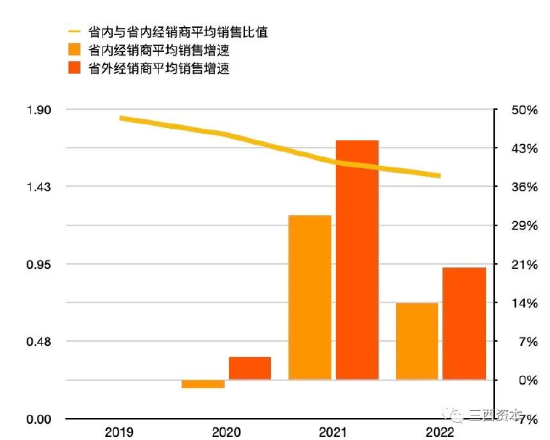

数据来源:洋河股份历年财报,制图:三酉资本

数据来源:洋河股份历年财报,制图:三酉资本其中省外比省内经销商平均销售增速快六个百分点,省外与省内经销商平均销售差距呈逐步缩小趋势,四年间省外与省内经销商平均销售的比值差距从1.85降至1.49。

虽然洋河早已跨过省外市场占比50%的门槛,但在省内外市场的产品均衡度上尚有较大提升空间。

而梦之蓝系列产品市场拓展作为洋河股份发展的重要战略,董事长张联东在2022年度业绩说明会上肯定的表示,将持续扩大省内省外梦之蓝产品市场份额。

从生产到渠道侧重中高档酒有利于优化洋河当下的产品结构问题,在今年举办的成都春季糖酒会上,张联东坦言:“目前洋河股份弱在高端,但公司也正在全力发展。”

02 补齐高“断”

在“酒是陈的香”这一价值共识下,优质基酒存量成为衡量一家酒企的核心标准。

2021年初刚上任的洋河董事长张联东在去年的业绩说明会上称:“公司早在2010年就进行了基酒产能扩建工作,公司目前储备的各等级基酒总量在60万吨以上,完全可以满足十四五及未来一段时间的市场销售需求。”

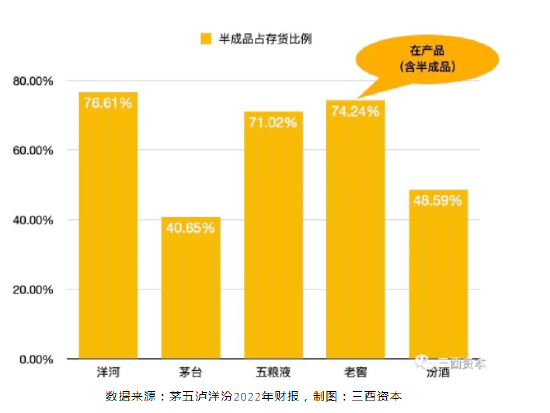

数据来源:茅五泸洋汾2022年财报,制图:三酉资本

数据来源:茅五泸洋汾2022年财报,制图:三酉资本截至2022年,洋河股份半成品(基酒为主)占整个存货的比例高达76.61%,在头部酒企中位居第一。

“公司的优级酒率占60%以上。”在2022年度业绩说明会上张联东如是说。

高端产品离不开陈年的优质基酒调配,张联东会上介绍:“不同产品所用的基酒种类、储存年限都是不同的,梦9作为公司高端产品,所使用的基酒更是需要经过长时间的存储,目前可用于梦9和手工班的基酒储备充足,完全可以满足当前及未来的市场需求。 ”

洋河股份总裁钟雨也在会上表示,高端酒生产从原料到成品大约10年左右时间。

数据来源:洋河股份历年财报,制图:三酉资本

数据来源:洋河股份历年财报,制图:三酉资本通过近四年财报对比显示,洋河股份中高档酒收入占比从2019年的85.76%提升至2022年的88.9%,并且收入增速在近两年均超过20%。

据洋河股份2022年年报显示,中高档产品主要代表有梦之蓝手工班、梦之蓝M9、梦之蓝M6+、梦之蓝水晶版、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。

在销量不变的情况下,产品售卖价格越高,收入越高。

中国酒业协会理事长宋书玉在年初表示,纵观2022年全年,名酒企业基本保持两位数的增长,同时市场份额向优势产区、名酒企业和名酒品牌不断集中,产业集中度进一步向头部聚集的趋势愈发明显。

2017年以来全国白酒产量持续下滑,市场在淘汰落后产能的同时,为名酒企留出了新增空间,合理的产品结构与市场的下沉力度对挤进新增市场的作用至关重要。

在2022年度业绩说明会上董事长张联东介绍称,目前省内外海、天、梦销售占比基本持平,且省外份额不断提升。并且详述了2022年洋河主导产品的销售构成情况:

1、梦之蓝系列是公司高端产品,主要有梦之蓝水晶版、梦6+、M9、手工班等,按2022年销售考核口径统计,梦之蓝系列占公司销售的比重在30%以上。

2、由于普通酒销售以省内为主,对省内市场毛利率有影响。

3、公司将根据业务需要制定科学合理的预算。

国泰君安认为,2022年洋河的表现契合区域酒复苏逻辑,估测期内海之蓝收入增速在20%-25%、天之蓝增速在15%以上,梦之蓝增速近30%,估测双沟珍宝坊系列仍有双位数增幅。

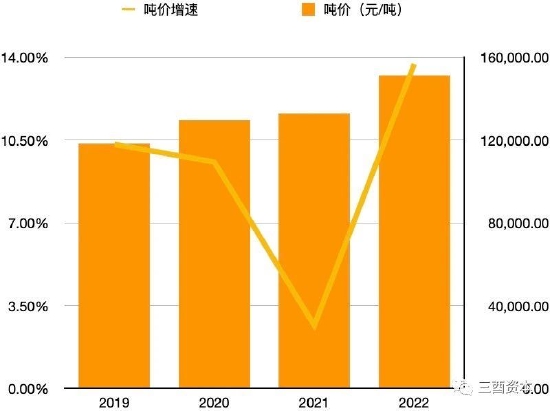

数据来源:洋河股份历年财报,制图:三酉资本

数据来源:洋河股份历年财报,制图:三酉资本相较两年前,洋河的销量质量在近两年同样发生较大变化,整体吨价增速创近四年来新高,吨价水平较2018年提升逾40%,销量逐步企稳回升至2022年19.5万多吨,连续两年实现量价齐升。

2023年,洋河股份一季度实现营业收入超过150亿元,相当于2022年半年营收。

在业绩说明会上,张联东也针对短板进行了横向对比,他认为洋河与茅台、五粮液比较,公司品牌力相对较弱,在高端、超高端价位段的市场份额占比较小。

梦9与手工班分别属于洋河产品体系中的高端与超高端产品,对于这两款高端主导产品的未来规划,张联东表示,梦9产品定位千元价位段主导产品,全面抢抓销量,集中公司资源重点运作;手工班产品定位高端占位产品,围绕核心消费者做培育,通过长期品牌运作,打造稀缺、超高端的产品形象。

自从绵柔与海天梦横空出世冲进前三阵营后,洋河的质疑之声就不绝于耳,品质、渠道、高端相继成为洋河被质疑的新方向。

就品质而言,作为中国目前白酒行业酿酒产能和储能规模最大的酒企,优质率高达60%已经解决了“巧妇难为无米之炊”的问题。

就渠道而言,在行业进入调整期之前,洋河提前在2019至2020年就进行了渠道调整,通过优化经销商结构与数字化工具监控库存并存的方式保证了渠道的良性循环,经销商平均销售额在近两年呈加速增长态势。

就高端而言,2022年中高档酒占比、经销商平均销售额、吨价增速超销量增速等细化指标均显示洋河已经步入高端产品占比不断提升的通道。

任何行业从来不乏追赶者,20年前的洋河还是一个追赶中的地方名酒企,而今作为被追赶者的洋河同样面临新的困境。在品质、渠道、高端化这三大难题相继得到解决后,2023年的质疑声依旧会伴随洋河左右,作为一家从地方名酒一跃成为全国名酒的样本,洋河的自我改革仍将持续。

(本文作者介绍:让数字更有温度)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。