文/意见领袖专栏作家 三酉资本 肖九郎

地方中小酒企如何守住大本营市场的同时在省外实现差异化竞争,未来或许是悬在这类酒企头顶的达摩克利斯之剑。

中国浓香型白酒主要来自四川长江流域与华东黄淮流域两大产区,其中川酒六朵金花中就有4家为多粮浓香型企业;江苏安徽共计6家白酒上市公司,4家为多粮浓香型。A股白酒上市公司中,多粮浓香型占据半壁江山,该品类的竞争遍布全国各大市场,覆盖了超高端到低端的全部价格带。

想在多粮浓香型白酒的竞争中脱颖而出,犹如千军万马过独木桥。金徽酒,一家名字看似来自安徽,却身处甘肃省东南部的浓香型白酒上市公司,位于长江流域嘉陵江水系上游,这也是截至目前最后一家在A股上市的白酒上市公司。

营收增长靠高档与“大本营”

近日金徽酒发布2022年财报显示,营业收入首次突破20亿元大关,同比增长12.49%。该公司表示主要与不断优化营销策略,品牌影响力逐步强化,产品结构持续优化,市场区域扩大有关。

数据分析层面来看,营业收入主要由整体单价与销量水平两大要素决定,尽管2022年年报显示销量同比2021年仅仅小幅上涨,但产品整体单价较前一年上涨10%。

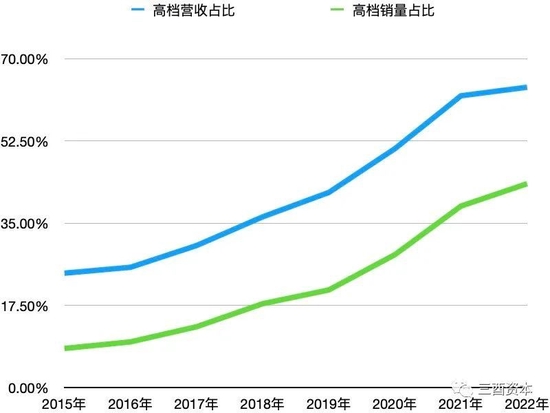

整体单价变动主要受产品涨价、高档新品发布、高档占比扩大等因素影响,金徽酒近两年来高档产品占比加速扩张。2021年高档产品营业收入突破10亿元大关,占比首次突破60%,2022年高档产品营业收入12.67亿元,同比增长15.66%,销量占比达到43.4%,收入占比接近64%。

数据来源:金徽酒历年年报(测算制图:三酉资本)

自2019年来,高档产品连续四年实现量价齐升,可见产品结构持续优化对整体营收上涨的决定作用非常明显。

但身在甘肃省的金徽酒先天优势并不充足,2020年底公布的第七次全国人口普查数据显示,在31个省市自治区中,甘肃省人口排名仅列第22位,人口比重较2010年从1.91%下降至1.77%。

该省人口主要集中在东南部地区,东临人口排名第16位的陕西,南边与人口大省四川接壤,金徽酒充分利用区域交界位置,以甘肃东南区域为“大本营”市场,向周边及经济发达的华东地区进行扩张。

据年报显示,2022年金徽酒在品牌全国化方面,以西北6省30城,华东4大枢纽站点19座重点城市打造纵贯陆空的立体广告矩阵,贯通“四线三圈”助力品牌全国化,形成覆盖西北+华东+北方市场的立体品宣格局。

市场方面,组建北方销售公司,青海销售公司和北京互联网销售公司,华东销售公司实现了从0到1的突破。

数据来源:金徽酒历年年报(测算制图:三酉资本)

2022年,金徽酒在大本营甘肃东南地区经销商数量减少的情况下实现营业收入6.57亿元,同比增长31.68%;省外市场达到4.64亿元,较前一年增长18.44%;市场占比达到23%,较前一年增长一个百分点。

省内大部分区域经销商数量减少的同时,金徽酒近两年来把更多的精力投向省外市场,但陌生市场的扩张之路离不开经销商数量的大幅增加,近两年来金徽酒在省外市场加大经销商扩张数量,2020年还不到200家,2021年大增至323家,2022年更是接近500家。

数据来源:金徽酒历年年报(测算制图:三酉资本)

通过扩大经销商数量来增加省外市场售卖渠道并非金徽酒首家独创,同为多粮浓香的洋河股份在2015年以前省外市场份额长期低于40%,但随后通过三年时间合作经销商由7000多家增至上万家,并在2019年省外市场占比首次突破50%,由此在市场占比上真正成为全国性品牌。

近几年发展迅猛的清香老大山西汾酒在省外经销商扩增幅度更为明显,2017年汾酒省外市场份额险些跌破40%,2018年开始实施经销商大幅扩增计划,省外经销商由2017年的1000多家大增至2018年的1700多家,这一年开始汾酒省外市场占比步入扩张之路,2019年省外占比跨过50%门槛,2022年三个季度省外市场占比均超过60%。

可见作为头部酒企,洋河、汾酒同样离不开通过大幅增加省外经销商数量来提高省外市场占比的市场逻辑。

金徽酒在省外市场的经销商数量一度在2017年同比减少,那前后三年期间该公司省外市场营收一直在亿元体量上下徘徊,从2018年开始不断加大经销商扩张力度后,到2022年省外营收增至4.64亿元,在五年经销商数量扩大3.67倍的同时,营收扩大了4.3倍。

连续两年净利润下滑的根源

省外经销商渠道加速扩张导致2022年业务推广费较前一年翻了近三倍,再加上西北6省30城,华东4大枢纽站点19座重点城市要打造纵贯陆空的立体广告矩阵,2022年金徽酒广告宣传费突破1.1亿元。

数据来源:金徽酒历年年报(测算制图:三酉资本)

数据来源:金徽酒2022年年报(测算制图:三酉资本)

上述两项费用合计占据销售费用近一半份额,使得该费用同比增幅超过50%,销售费用率创上市以来新高突破20%。金徽酒在2022年年报中解释道,主要是本期公司深入开展大客户运营,加大消费者培育互动及品牌建设。

再加上营业成本的另一大头管理费用在2022年同比增幅超过20%,导致金徽酒毛利率同比减少近一个百分点至63%,其中除低档产品毛利率同比翻倍以外,中高档毛利率均出现小幅下滑。

数据来源:金徽酒历年年报(测算制图:三酉资本)

金徽酒已经连续两年出现增收不增利的现象,2021年净利润同比微降,2022年同比下降13.73%。年报中解释,原因主要与销售费用增加、人工与原材料成本上升有关。

近两年来在大力拓展省外市场的同时,金徽酒成本费用上升明显,外加近年来受外部环境影响,该公司也及时对业绩目标等做出了了适度调整。

2022年底,金徽酒发布《调整业绩目标及奖惩方案的公告》称,由于此前设定的2022年、2023年考核目标已和当下公司发展环境存在较大差异。公司拟调整《业绩目标及奖惩方案协议 (2019-2023)》业绩考核要求,2022年、2023年营业收入、净利润指标分别延后一年,并取消扣罚方案。

其中2022年营收的目标由25亿元降为21亿元,扣非净利润的目标由4.7亿元降为3.8亿元,最新公布的年报显示2022年实际扣非净利润为2.7亿元,与调整后的目标仍有1.1亿元的差距。

近两年净利润出现下滑的主要原因与省外扩张所产生的成本费用有关,但通过近五年增加省外经销商的效果来看,营收增速明显高于经销商数量增速。

数据来源:金徽酒历年年报(测算制图:三酉资本)

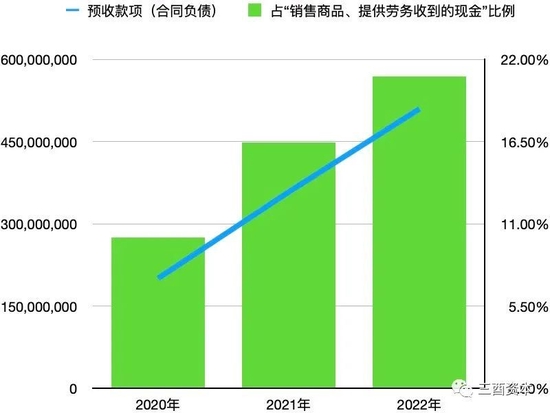

此外,在加速扩展省外市场的同时,企业自身对下游的话语权得到进一步加强,合同负债(预收款项)从2020年的2亿元大增至2022年的5亿元,合同负债占销售商品、提供劳务收到的现金比例从2020年的10%翻倍至2022年的20%。而作为现金流入的主要项目,销售商品、提供劳务收到的现金已经实现连续六年增长的良性循环。

金徽酒在2016年发布的招股书中曾认为,白酒行业内流传“高端酒卖基因,低端酒卖价格”的说法,某种程度印证中高档白酒需要较强的品牌历史和人文积淀支撑。由于多数白酒生产企业产品主要因地域差异而产生口感、风格及香味的不同,故产地概念一般是树立和推广品牌文化的关键。多数白酒生产企业在其产地获得消费者的认可和接受,市场份额较大。

上市之初,高档酒产量还不到2000千升,2022年已经超过7000千升,五六年间翻了近四倍;半成品(主要是基酒)平均价值逐年上升,2022年较上市之初提升逾30%。

数据来源:金徽酒历年年报(测算制图:三酉资本)

高档酒产量及基酒价值提升是高端酒的品质基因,在上市之后的生产销售与市场拓展中,金徽酒基本围绕扩大高端份额,高效守住甘肃东南部市场的基本盘逻辑。

虽然以金徽酒当前的体量还难以完全复制洋河、汾酒等头部酒企高举高打的手法,但这两家在省外市场的扩张手法值得中小酒企效仿。

近两年来由于省外扩张导致成本费用大幅上升,进而影响净利润下降的现象能否在未来得到缓解?在近日金徽酒投资者调研活动上,该公司表示2023年,金徽酒将围绕“科创引领、精益管理、挖潜降耗、提质增效”的基本思路,不断提升管理水平,力争实现营业收入25.00亿元、净利润4.00亿元。

意味着2023年金徽酒营业收入增幅要达到约25%,净利润增幅约43%,那么这一年该公司首先需要继续提升整体单价水平,并且在省外扩张的同时实施降本增效,尤其是降低销售费用率水平,方能实现净利润增速高于营收增速。

近年来头部酒企不断挤压地方酒企在当地的市场份额,全行业从地域及价格带竞争来看,挤压式增长已经渗透进各个层面。面对头部挤压,像金徽酒这样的多粮浓香型酒企,尤其地方中小酒企如何守住大本营市场的同时在省外实现差异化竞争,未来或许是悬在这类酒企头顶的达摩克利斯之剑。

(本文作者介绍:让数字更有温度)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。