文/新浪财经意见领袖专栏作家 余华莘

【前言】2020年注定是一个不仅要被载入人类文明史的特殊年份,也会是一个要被写入世界经济史和金融史的多事之秋。

一场被欧美国家在年初时候被轻视的Covid-19疫情让全球经济的遭受重创。美国在Q2创下了1932年来的最大GDP萎缩幅度(-31.4% QoQ),而全球因为供给侧冲击和社交隔离也陷入自1930年代大萧条以来最严重的经济衰退。根据IM F最新的世界经济展望,全球经济增长在2020年将为-4.4%。

在这个新的一年即将来临的时候,展望未来五年(2021-2025)的大类资产投资收益,我的看法是:未来五年,世界经济大概率不会重现英格兰作家奥尔德斯·李安纳德·赫胥黎(Aldous Leonard Huxley,1894-1963)在美国大萧条年代(1932年)出版的著名小说《Brave New World》那样的“美丽新世界”。

【正文】未来五年内,超低利率和负的实际利率将会持续较长时间,直到新冠病毒疫苗在发达国家和新兴市场国家都得到广泛接种和对健康人群起到有效保护。在这样的大背景下,全球主要央行的负利率政策将对经济基本面以及大类资产价格之间的关系产生重大影响,而多元资产配置策略将必然成为大势所趋。

资料来源:歌斐资产

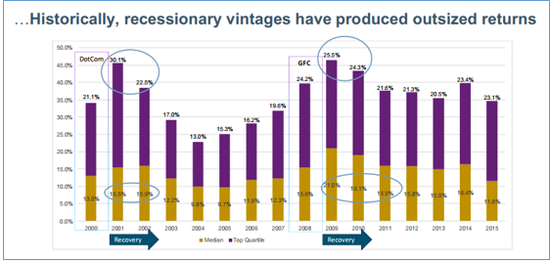

中国古代辩证法说:危机、危机,危中有机。过去一百六十年的金融市场历史也告诉我们,机遇与危机并存。由于超低的利率和负利率,我认为,在未来五年内,一些传统的避险资产(如国债)也不再安全。投资者必须勇于承担风险,才能带来可观回报,因为2021年开启的后新冠疫情时代是不太可能打开一个全新的世界。

一、新世界与旧危机并存

很多投资者在这个辞旧迎新的转折点都在纷纷讨论本轮疫情后的“新常态”,因为从科技板块和互联网行业与其他传统行业的业绩和股价表现的巨大差异可以看出,全球经济增长的驱动模式正面临重大转折。但是,别高兴的太早,因为新冠疫情仅仅是加快了世界经济的结构性转变,但其它固有问题依旧,比如非金融企业杠杆率过高、总体经济增速下滑、财富分配不平等加剧、货币政策和财政政策收紧等大趋势,依然存在甚至变本加厉,这些潜在风险都有待各国政府、主要央行以及市场主体一起解决。

不过,如果换一个角度看,未来的五年也可以被称做“美丽新世界”,那是因世界各国有无数生物医药科研人员不惧危险、披星戴月得为早日化解这场百年一遇的全球公共卫生危机而努力。根据WHO首席科学家Soumya Swaminathan在12月4日公布的数据,全球新冠疫苗获取机制(COVAX)有望在2021年取得至少20亿剂疫苗,为参与该计划的经济体的两成人口接种。

资料来源:纽约时报

另外,根据《纽约时报》的疫苗实时监测数据,截止12月16号,全球研究人员在对人类进行的临床试验中测试了58种新冠病毒疫苗,并在动物试验阶段至少已有86种临床前疫苗。其中7种疫苗被批准在早期和限制中使用,41种疫苗正在试验的第一阶段,17种处在Ⅱ期临床阶段,13种处于Ⅲ期临床阶段。不过,世界卫生组织卫生紧急项目负责人Michael J. Ryan也强调,疫苗的出现并不等于新冠病毒将被终结,各国不应因此松懈下来,认定此次的健康危机已经结束,因此我将之称为 — 新世界与旧危机并存。

二、财政货币政策与疫情经济恢复

从宏观基本面来看,全球经济正在朝着“美丽新世界”奔去,是因为后疫情年代的经济复苏如果光靠科技行业的创新是远远不够的,未来的希望在更大程度上有赖于世界各国的政策制定者们在面对大萧条以来的最严重的经济衰退时,竭尽所有和所能来防止全球经济陷入更差的情况,特别是主要经济体的货币政策和财政政策的配合使用。

资料来源:歌斐资产

问题在于,财政政策与货币政策协调与否虽然在很大程度上决定了总需求管理的效果,但这一切的可能性则首先要看全球疫情的应对情况和公共危机能否有效解除。因此,这几方面的实际政策的有效落实和执行情况也将在很大程度上决定不同国家和地区的经济复苏路径和大类资产表现。

从眼下各国的财政政策支持力度来看,数字化程度较高的经济体(中国和美国)、较少依赖面对面接触的行业(互联网经济)与数字化程度较低的其他行业之间(房地产、基础化工)之间的增长差距进一步扩大,因此后疫情时代的行业复苏从一开始就不平衡。中小型企业,尤其是休闲娱乐和酒店餐饮行业将在较长一段时期内面临破产违约、重组兼并,甚至无法完全恢复原貌。

好消息是,随着新冠疫苗的普及接种将在全球人群中建立起群体免疫屏障,世界经济有望将迎来更加平衡的全面复苏,尤其是2022年以后,消费、娱乐和服务行业或将迎来迟到的快速增长。而根据投行经济学家预测,预计明年的美国通胀率将达到或超过2%、而到2025年以美国为代表的发达市场的通胀率将升至3%。

资料来源:彭博财经

较为乐观的预测是,全球经济在2021年下半年初现反弹,并保持强劲增长势头。当然它的前提假设是第一阶段的疫苗接种和防疫措施将会大获全胜,而且随着大量有效的新冠病毒疫苗于2021年投放各国市场,加上新冠病毒的刺突蛋白没有发生现有疫苗技术难以应对突变,这意味着疫苗的保护效力将持续更长时间。

在化解经济和市场危机方面,在主要国家的应急流动性工具到期之际,各行各业的复苏基本完成,并能自主产生现金流,从而避免发生财政悬崖。眼下,有全球越来越多的国家采取欧洲的做法,即开展有针对性的预防措施,保障工人就业,以便将新冠疫情带来的各种社会和经济派生危机顺利化解。

相对悲观的情况是,新冠病毒在2021年再次突发变异,而且疫苗研发受挫,导致全球疫情完全失控。在此情况下,安全有效的疫苗要到2022年才能投入使用。由于全球反复进行封锁和解封,且封锁时间较长,经济仍深陷危机,而同时各国所有的纾困工具已经用尽,逼近财政悬崖,经济进一步下滑,并出现大滞胀。

三、大类资产配置与组合投资展望

基于上述的后疫情场景分析,未来五年,投资者必须调整自己的大类资产和家庭财富配置方案,因为传统避险资产的风险对冲能力越来越有限。即使按照中性场景,财政货币政策造成的通胀小幅超标将会使得现金和短期国债的无风险回报变成无回报风险,也就是说:避险资产也存在风险。

因此,未来五年内,由于货币政策的退出和财政政策的接力,主要央行对金融市场和资产价格的主导权或将由各国政府接棒,而这将毫无意外得造成资产价格和外汇市场的波动性提高。究竟根本,与中央银行的专业人士相比,政治官员们对金融市场的掌控能力和政策执行肯定缺乏相应的实践操作经验和风险管理能力。这意味着,即使大类资产的波动性水平居高不下,投资者需要主动承担更多的风险才能带相应得可观回报。

资料来源:时代杂志

组合投资方面,在超低利率和负利率,以及避险资产也有风险的市场环境下,投资者如何通过全球多资产配策略师来维持家庭财富投资的长期回报水平,这就要回答未来5-10年的长期资本回报假设。

先看一下,标准60/40股债组合的有效回报前沿曲线。根据最新的摩根资产管理年度报告(J.P.Morgan Asset Management)未来10-15年,如果投60%的股票和40%的债券(主要是国债),年化回报只有4.2%,比2020年要大幅下降。下面这张图就简单展现了60/40股债组合的有效边界:左边是美国综合债券,右边是全球股票,而紫色的线是2021年股债组合的有效边界,显然比2008年和2020年要下降很多。

资料来源:摩根资产管理

问题是,组合回报下降的原因是什么?令人意外的是,宏观经济的长期增长和通货膨胀的预测变化不是很大。如下图所示,左侧是全球经济增长的预测,这两年的变化并不大,甚至2021年有小幅上升,主要原因就是全球的央行和政府在2020年疫情期间都提供了巨额的政策刺激。它的副作用(右)是,政府债务和央行资产,过去十年相比,出现超大规模的扩张,甚至比2008-09年金融危机期间的上升幅度还要大。

资料来源:摩根资产管理

对于大类资产配置来讲,强有力的政策刺激的好处是,经济的长期增长前景没有发生太大改变,但坏处是,天量的政策刺激也推高了风险资产的价格与估值水平,因此拖累了投资组合的长期回报水平。

1)国债方面:包括美联储在内的主要央行已经把现金利率降到零,和去年相比,下降幅度超过200个基点。而且从现在的超低利率水平回归到真正均衡利率水平的利率正常化时间被拉长了,尤其是前面提到的在后疫情年代,为了支持财政支出和财政赤字,中央银行将没有别的选择,只能把实际利率维持在较低的水平。目前为止,很多央行已经明确表示会在更长一段时间内维持低利率,比如美联储转向了平均通胀目标制。

所以看到,美国长期国债回报前景并不是很乐观。根据摩根资产的预计,长期美国国债在今后10-15年内只有0.3%的回报,比现在还要低,如果再考虑美国通胀率回到2%,那么实际收益就更低了。不过,在信用债部分,尤其是US HY和新兴市场的主权债,都可以给到~5%的回报率。

资料来源:摩根资产管理

2)美元指数:首当其冲受到高估值拖累就是美元本身。未来5-10年内,美元贬值是个大趋势。首先在货币政策方面,上个经济周期里,美联储是全球唯一一个主要央行真正进入加息周期的,而其他央行并未能够加息。但是现在美联储是领先其他全球央行大放水,因此美国和其他国家的利差正在缩小。

财政政策方面,虽然现任美国政府通过实施减税政策来拉动经济,但是其他国家也都在用更加积极的财政政策来支持经济增长,因此美国财政政策的相对优越性也不存在。总体来说,在后疫情的经济周期里,全球各地区和各国的经济增长分布将更加平均,这会对美元造成压力。

3)股票资产:另一类被高估的资产类别就是股票。由于大规模的财政和货币政策刺激,以及流动性过剩,加上国债的收益率几乎为零,市场推升了股票价格和估值水平,因此未来5-10年里,股票总回报的组成部分中,估值将是最大的拖累因素。

美股当前的估值水平,按照席勒市盈率,仅次于2000年科技股泡沫,在Shiller PE所处的历史百分位为95%。按照摩根资产预计,在发达市场,这个拖累可能影响股票年化收益率约3%,新兴市场股票的拖累则将近2%。

资料来源:Haver Analytics

未来5-10年,美国大盘股预计将有4.1%的年化回报,欧元区和日本相对较高,为5%左右,新兴市场则更高,达到7%左右。如果考虑美元贬值,股票回报若以美元计价的话,美国股票则将大幅跑输其他市场的股票资产。以美元计价,欧元区和日本的股票在6.5%左右,新兴市场和中国A股都是在7%以上。

资料来源:摩根资产管理

那么,投资者如果通过调整大类资产配置和投资组合结构来有提升组合的总体长期回报率呢?

1)股票方面:投资者显然应该考虑美国以外地区的股票,比如日本、新兴市场和中国A股都是较好好的提高资产回报率和组合回报率的选择。

2)固收方面:虽然国债回报差,但信用债资产比较有吸引力,而且在回报率和波动率方面都有较好的提升。如果加入信用债等其他资产,最优化的投资组合有比较大的回报的提升,可以上升到5.6%。

3)另类资产:虽然要牺牲一定的流动性,但另类资产,比如私募股权可以给投资者提供较高的回报率,而且加入另类资产的话,投资组合可以把回报提高到6%以上。

资料来源:Epsilon Research

结论:在未来5-10年里,构建多资产组合时,投资者需要承担更多的市场风险,才能提高组合的总体投资回报,而美国以外的股票投资、信用债和另类资产是相对理想的大类资产配置类别。另外,对于风险资产来说,波动性的加剧也可能产生更丰厚的回报和诱人的夏普比率,而且尽管市场的风险溢价水平上升,但大类资产的绝对回报率仍将低于历史均衡值。因此,投资者也需要考虑如何利用不同的风险溢价,比如另类投资的流动性溢价,或者汇率的风险溢价,来获得更高的回报。

(本文作者介绍:特许金融分析师(CFA),多伦多大学工商管理硕士学位。现为歌斐资产公开市场(香港)高级股票组合投资董事。)

责任编辑:陈悠然 SF104

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。